“过去两年,中国消费者的心理发生了一个非常根本的变化:从‘想买就买’,转向‘想好了再买’。

调查显示,64% 的受访者比两年前更倾向储蓄。

最典型的储蓄目的包括:健康、子女教育、未来奖励自己、以及退休规划。

这代表着消费重心正在从‘立即满足’转向‘为未来投资’。

同时只有 55% 的消费者对经济复苏保持乐观,远低于 2023 年的 83%。

这不是悲观,而是一种更成熟、更谨慎的心理基调——

消费者开始更重视确定性、稳妥性和价值感。

这也解释了为什么奢侈品品牌今天必须比以往更强调‘体验’、‘价值’和‘情感连接’,否则很难说服消费者做决定。”

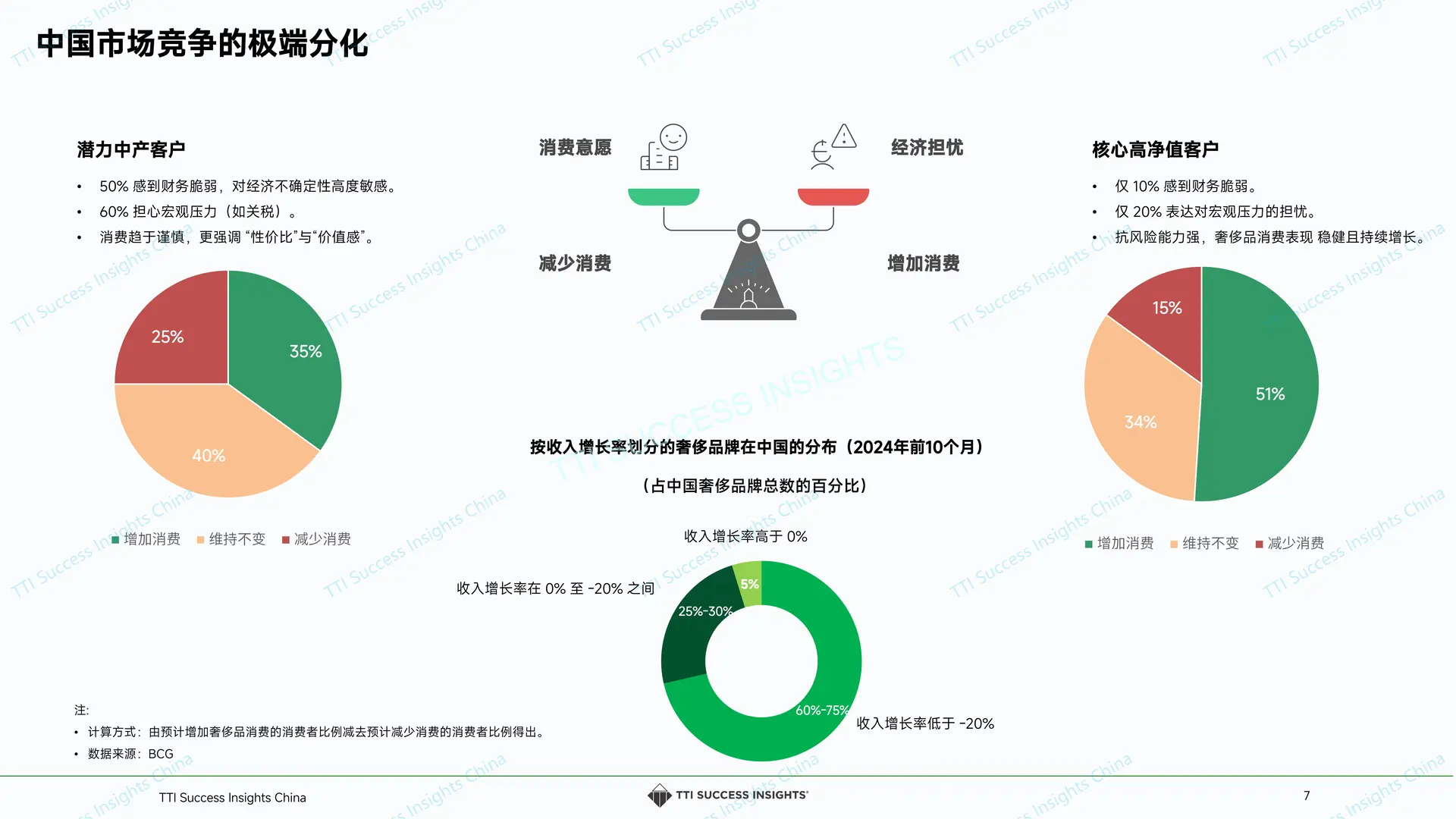

“我们看到一个非常鲜明的结构分化:不是所有消费者都在缩减消费,真正减少的是中产,而不是高净值用户。

在潜力中产群体中,有 25% 减少消费、40% 持平、35% 增加消费。

换句话说,中产对价格和宏观环境的敏感度更高,消费更加谨慎。

而在核心高净值消费者中,情况完全相反:

51% 仍在增加消费,只有 15% 减少。

这说明高净值用户的风险承受能力强,对奢侈品的需求相对没有受到太大影响。

更值得关注的是品牌分布:

在 2024 年前十个月,收入增长高于 0% 的奢侈品牌占比 60–75%;

但也有 约 5% 的品牌收入下滑超过 20%。这说明中国市场不是消费数字在曲线变化,而是消费者的注意力被重新分配——集中到最能提供价值、体验感和信任感的品牌上。

未来的关键聚焦应该在精准地抓住‘谁在买’、‘为什么买’、以及他们在意的是什么。”

后台私信,免费下载白皮书

#新零售时代 #消费者市场洞察 #人才管理战略 #市场发展趋势 #行业报告 #奢侈品

调查显示,64% 的受访者比两年前更倾向储蓄。

最典型的储蓄目的包括:健康、子女教育、未来奖励自己、以及退休规划。

这代表着消费重心正在从‘立即满足’转向‘为未来投资’。

同时只有 55% 的消费者对经济复苏保持乐观,远低于 2023 年的 83%。

这不是悲观,而是一种更成熟、更谨慎的心理基调——

消费者开始更重视确定性、稳妥性和价值感。

这也解释了为什么奢侈品品牌今天必须比以往更强调‘体验’、‘价值’和‘情感连接’,否则很难说服消费者做决定。”

“我们看到一个非常鲜明的结构分化:不是所有消费者都在缩减消费,真正减少的是中产,而不是高净值用户。

在潜力中产群体中,有 25% 减少消费、40% 持平、35% 增加消费。

换句话说,中产对价格和宏观环境的敏感度更高,消费更加谨慎。

而在核心高净值消费者中,情况完全相反:

51% 仍在增加消费,只有 15% 减少。

这说明高净值用户的风险承受能力强,对奢侈品的需求相对没有受到太大影响。

更值得关注的是品牌分布:

在 2024 年前十个月,收入增长高于 0% 的奢侈品牌占比 60–75%;

但也有 约 5% 的品牌收入下滑超过 20%。这说明中国市场不是消费数字在曲线变化,而是消费者的注意力被重新分配——集中到最能提供价值、体验感和信任感的品牌上。

未来的关键聚焦应该在精准地抓住‘谁在买’、‘为什么买’、以及他们在意的是什么。”

后台私信,免费下载白皮书

#新零售时代 #消费者市场洞察 #人才管理战略 #市场发展趋势 #行业报告 #奢侈品