海外勢如破竹,國內則面臨前所未有的激烈競爭!

一、 海外爆發:逆天增長成最大亮點 ?

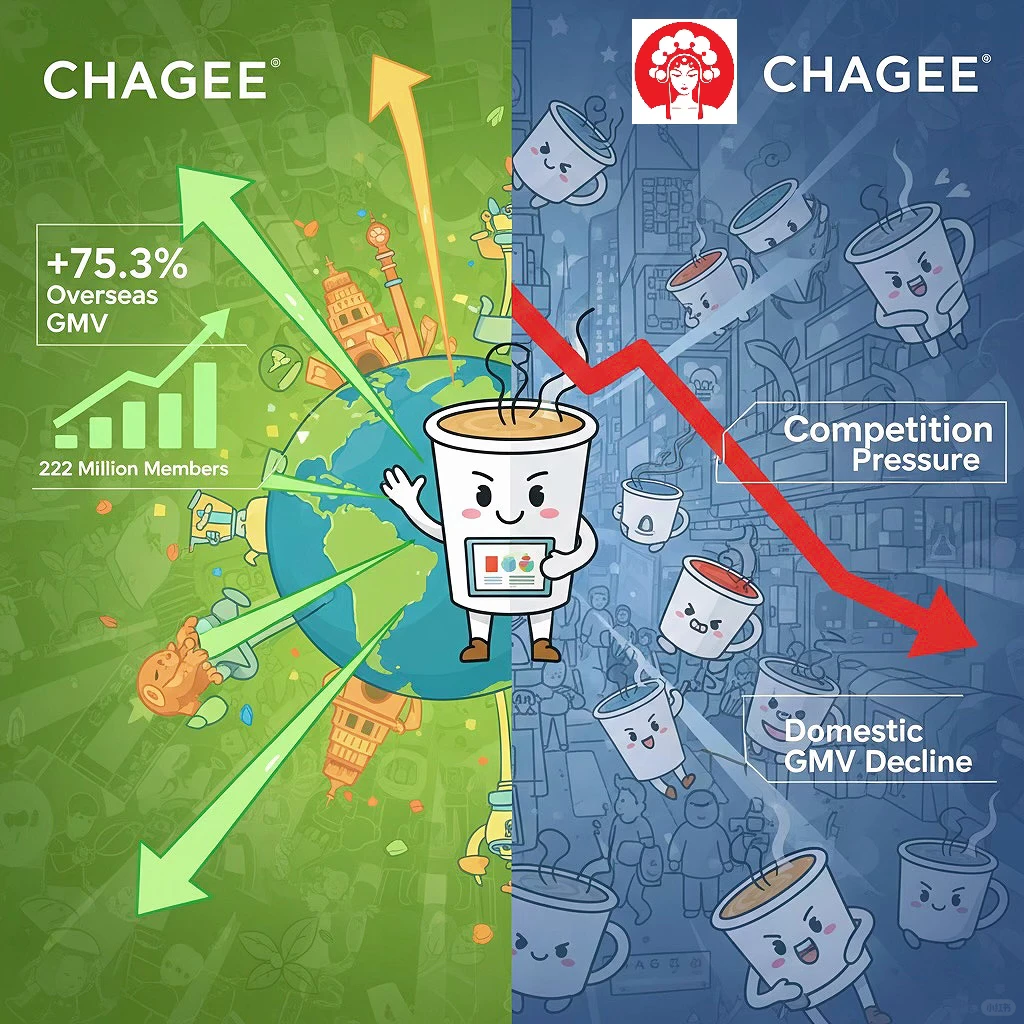

霸王茶姬的國際化戰略正在全面兌現,成為公司的「救生圈」。

• 門店規模擴張: 總門店數達到 7,338 家,同比增長 25.9%,網路鋪設速度驚人。

• 海外 GMV 狂飆: 海外市場 GMV 達到 3.003 億人民幣,同比暴增 75.3%! 證明其產品和模式在國際市場具備強勁的複製能力。

• 會員基石: 全球註冊會員數突破 2.22 億,同比增長 36.7%,龐大的會員池為未來的全球化打下堅實基礎。

二、 國內承壓:營收和單店效率下滑 ?

與海外的火熱相比,國內市場壓力山大:

• 總營收下滑: 總淨營收為 32.083 億人民幣,低於去年同期的 35.412 億。

• GMV 下降: 大中華區 GMV 為 76.292 億,相比去年同期有所下降。

• 單店效率下滑: 大中華區平均月度 GMV 降至 37.85 萬元。公司明確指出,這主要是由於外賣平台間的補貼戰加劇,導致銷售量和 GMV 下滑。

• 同店銷售額(Same Store GMV)下降 27.9%,顯示國內市場競爭的殘酷。

三、 盈利與成本:股權激勵成短期壓力 ?

雖然 GAAP 淨利潤降至 3.979 億人民幣(去年同期 6.466 億),但需要看清結構:

• GAAP 淨利潤下滑:主因是 G&A 費用暴增近 60%,其中包含了 8,800 萬人民幣的股權激勵費用(與 IPO 等相關)。這屬於一次性/非經常性費用,影響了表觀淨利。

• 成本控制優化: 原材料、倉儲和物流成本下降了 16.1%,表明公司在供應鏈議價和採購上取得了成效,優化了毛利率結構。

• 分紅示好: 董事會授權派發約 1.77 億美元的特別股息,體現了對股東的回報承諾。

總結: 霸王茶姬正在進行一場「捨國內市場份額/利潤換取全球化增長」的戰略轉型。海外的強勁勢頭是其估值的重要支撐點,但國內單店效率如何止跌回穩,是投資者下一步必須關注的核心指標。

#霸王茶姬 #新茶飲 #茶飲出海 #Q3財報 #美股分析 #商業觀察 #財報數據 #新消費 #GMV #全球化

一、 海外爆發:逆天增長成最大亮點 ?

霸王茶姬的國際化戰略正在全面兌現,成為公司的「救生圈」。

• 門店規模擴張: 總門店數達到 7,338 家,同比增長 25.9%,網路鋪設速度驚人。

• 海外 GMV 狂飆: 海外市場 GMV 達到 3.003 億人民幣,同比暴增 75.3%! 證明其產品和模式在國際市場具備強勁的複製能力。

• 會員基石: 全球註冊會員數突破 2.22 億,同比增長 36.7%,龐大的會員池為未來的全球化打下堅實基礎。

二、 國內承壓:營收和單店效率下滑 ?

與海外的火熱相比,國內市場壓力山大:

• 總營收下滑: 總淨營收為 32.083 億人民幣,低於去年同期的 35.412 億。

• GMV 下降: 大中華區 GMV 為 76.292 億,相比去年同期有所下降。

• 單店效率下滑: 大中華區平均月度 GMV 降至 37.85 萬元。公司明確指出,這主要是由於外賣平台間的補貼戰加劇,導致銷售量和 GMV 下滑。

• 同店銷售額(Same Store GMV)下降 27.9%,顯示國內市場競爭的殘酷。

三、 盈利與成本:股權激勵成短期壓力 ?

雖然 GAAP 淨利潤降至 3.979 億人民幣(去年同期 6.466 億),但需要看清結構:

• GAAP 淨利潤下滑:主因是 G&A 費用暴增近 60%,其中包含了 8,800 萬人民幣的股權激勵費用(與 IPO 等相關)。這屬於一次性/非經常性費用,影響了表觀淨利。

• 成本控制優化: 原材料、倉儲和物流成本下降了 16.1%,表明公司在供應鏈議價和採購上取得了成效,優化了毛利率結構。

• 分紅示好: 董事會授權派發約 1.77 億美元的特別股息,體現了對股東的回報承諾。

總結: 霸王茶姬正在進行一場「捨國內市場份額/利潤換取全球化增長」的戰略轉型。海外的強勁勢頭是其估值的重要支撐點,但國內單店效率如何止跌回穩,是投資者下一步必須關注的核心指標。

#霸王茶姬 #新茶飲 #茶飲出海 #Q3財報 #美股分析 #商業觀察 #財報數據 #新消費 #GMV #全球化