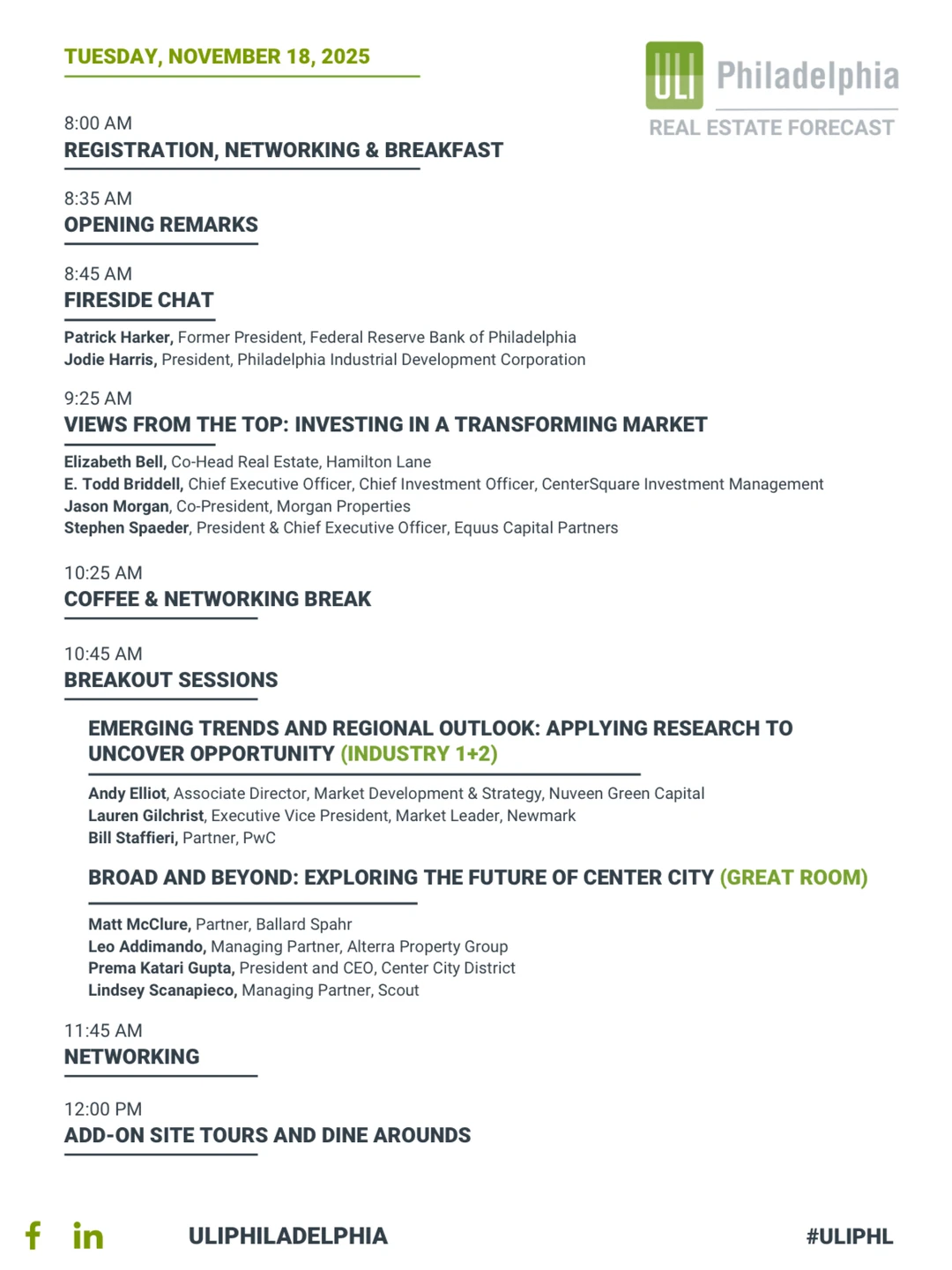

今天上午,我参加了由 Urban Land Institute Philadelphia主办的 Real Estate Forecast。活动聚焦房地产与城市发展的“下一站”:从宏观经济、资本方向到城市中心、区域格局。以

? Patrick Harker (前费城联邦储备银行主席)的核心观点如下:

• 不要指望利率会快速下降。我们仍处于疫情“大幅降息后的宿醉期”(hungover stage),金融条件会长期保持偏紧。

• Multifamily 疫情时期开发过量。西部与南部租金已明显降温,东北地区(包括费城)也开始出现同样趋势。

• “年轻得不起房”的时代加速。Renters 年龄中位数和首次购房者平均年龄持续上升——这是长期结构性变化。

• 多个外部冲击叠加。关税+贸易战、供应链转移、NIH funding 缩减、通胀、移民减少导致劳动力成本上涨、留学生骤减、AI 对就业与高校冲击快速加剧——这些都会深刻影响房地产,且未来 36 个月影响会更加明显。

• 费城市场:基本盘稳,但结构性分化明显。费城已不再是全美最贫穷大都会区,但 Center City 因税负高+审批慢,开发阻力仍大。西费城因高校+医院支撑依旧稳健,但 NIH funding 削减正在反噬科研与医院系统,需要政策端的改变才能改善。

? 一些思考:

在连续几年“剧烈波动”之后,美国房地产行业正在进入一个更复杂的周期:利率、人口结构、科技冲击、政策摩擦都在发生深刻变化。而这些变化的节奏,比过去任何一个周期都快。判断机会不再是看单一指标(租金、空置率、建设成本),而是要看“系统影响”:人的流动(移民、学生、年轻家庭)正在重塑需求;科研与高等教育的资金结构变化,会影响城市的基本盘;AI 的加速渗透,会改变就业形态与空间需求;城市政策与税制正在成为投资选择的决定性因素。费城的底子依然扎实,但未来的增长越来越依赖“知识、医疗、创新”这些长期驱动,而不是传统的中心城区扩张。未来三年做决策,比过去十年更需要前瞻性和耐心。

#ULI #ULIPhiladelphia #RealEstate #城市发展 #房地产趋势 #美国房地产 #费城 #宏观经济 #投资趋势 #AI与房地产

? Patrick Harker (前费城联邦储备银行主席)的核心观点如下:

• 不要指望利率会快速下降。我们仍处于疫情“大幅降息后的宿醉期”(hungover stage),金融条件会长期保持偏紧。

• Multifamily 疫情时期开发过量。西部与南部租金已明显降温,东北地区(包括费城)也开始出现同样趋势。

• “年轻得不起房”的时代加速。Renters 年龄中位数和首次购房者平均年龄持续上升——这是长期结构性变化。

• 多个外部冲击叠加。关税+贸易战、供应链转移、NIH funding 缩减、通胀、移民减少导致劳动力成本上涨、留学生骤减、AI 对就业与高校冲击快速加剧——这些都会深刻影响房地产,且未来 36 个月影响会更加明显。

• 费城市场:基本盘稳,但结构性分化明显。费城已不再是全美最贫穷大都会区,但 Center City 因税负高+审批慢,开发阻力仍大。西费城因高校+医院支撑依旧稳健,但 NIH funding 削减正在反噬科研与医院系统,需要政策端的改变才能改善。

? 一些思考:

在连续几年“剧烈波动”之后,美国房地产行业正在进入一个更复杂的周期:利率、人口结构、科技冲击、政策摩擦都在发生深刻变化。而这些变化的节奏,比过去任何一个周期都快。判断机会不再是看单一指标(租金、空置率、建设成本),而是要看“系统影响”:人的流动(移民、学生、年轻家庭)正在重塑需求;科研与高等教育的资金结构变化,会影响城市的基本盘;AI 的加速渗透,会改变就业形态与空间需求;城市政策与税制正在成为投资选择的决定性因素。费城的底子依然扎实,但未来的增长越来越依赖“知识、医疗、创新”这些长期驱动,而不是传统的中心城区扩张。未来三年做决策,比过去十年更需要前瞻性和耐心。

#ULI #ULIPhiladelphia #RealEstate #城市发展 #房地产趋势 #美国房地产 #费城 #宏观经济 #投资趋势 #AI与房地产