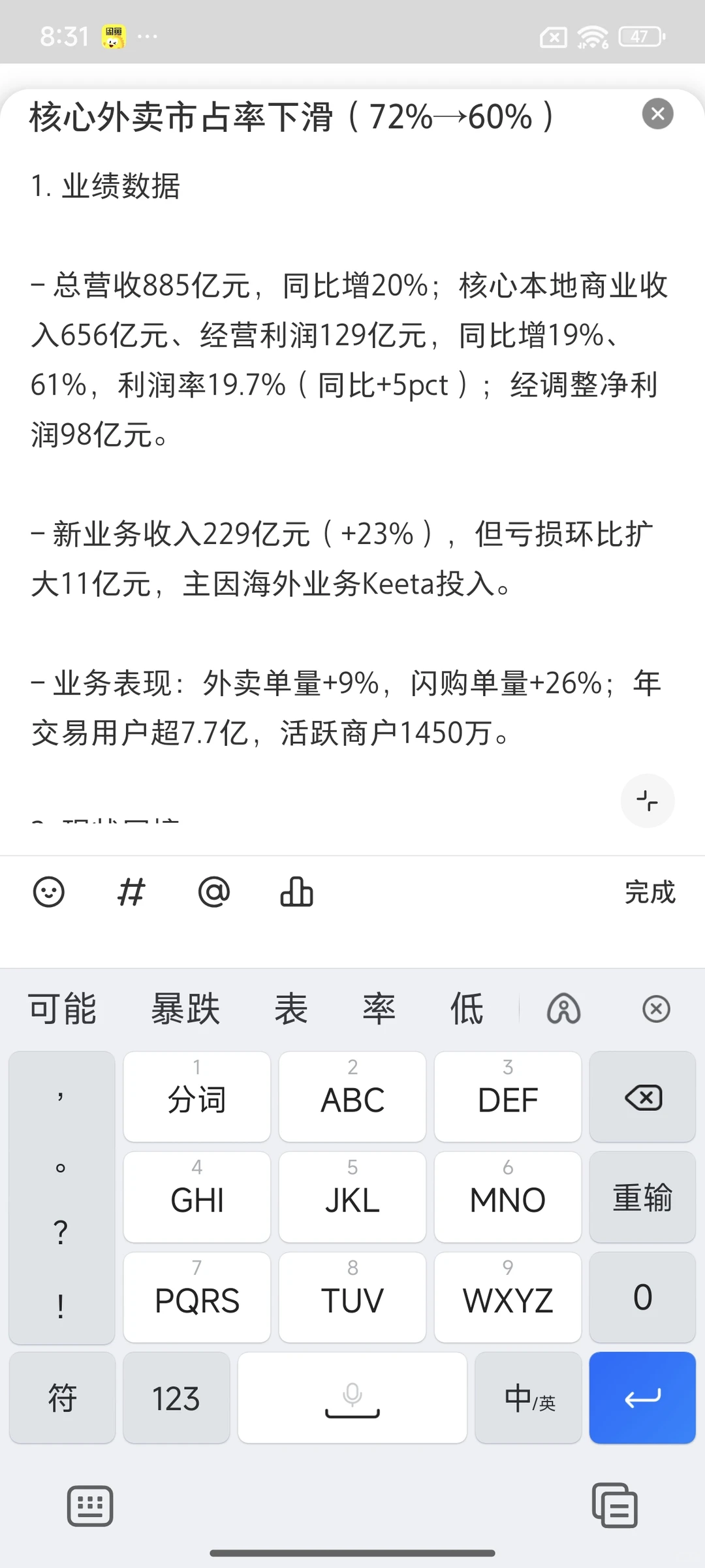

1. 业绩数据

- 总营收885亿元,同比增20%;核心本地商业收入656亿元、经营利润129亿元,同比增19%、61%,利润率19.7%(同比+5pct);经调整净利润98亿元。

- 新业务收入229亿元(+23%),但亏损环比扩大11亿元,主因海外业务Keeta投入。

- 业务表现:外卖单量+9%,闪购单量+26%;年交易用户超7.7亿,活跃商户1450万。

2. 现状困境

- 核心外卖市占率下滑(72%→60%),需持续补贴守份额;

- 新业务“内外两难”:国内优选收缩,海外Keeta陷“烧钱换市场”循环;

- 外部竞争加剧:阿里闪购、抖音到店分流用户,合规成本(骑手社保)将挤压利润

#大厂 #互联网大厂 #外卖运营 #市场发展趋势 #行业分析 #餐饮未来趋势 #美团 #外卖 #差异化策略

- 总营收885亿元,同比增20%;核心本地商业收入656亿元、经营利润129亿元,同比增19%、61%,利润率19.7%(同比+5pct);经调整净利润98亿元。

- 新业务收入229亿元(+23%),但亏损环比扩大11亿元,主因海外业务Keeta投入。

- 业务表现:外卖单量+9%,闪购单量+26%;年交易用户超7.7亿,活跃商户1450万。

2. 现状困境

- 核心外卖市占率下滑(72%→60%),需持续补贴守份额;

- 新业务“内外两难”:国内优选收缩,海外Keeta陷“烧钱换市场”循环;

- 外部竞争加剧:阿里闪购、抖音到店分流用户,合规成本(骑手社保)将挤压利润

#大厂 #互联网大厂 #外卖运营 #市场发展趋势 #行业分析 #餐饮未来趋势 #美团 #外卖 #差异化策略