咖饮行业已进入精细化竞争阶段!这份报告基于真实数据拆解市场规模、竞争壁垒与增长路径,创业者、品牌从业者可精准把握红利窗口,规避成本与竞争风险~

【1】? 市场规模与消费特征全国咖啡饮用者达 5.5 亿人,2025 年人均年消费杯量将达 25 杯(2020 年仅 9.1 杯),现制咖饮市场规模逼近 1300 亿元。门店端,全国门店数突破 26 万家(同比 + 19.9%),华东(35.9%)、华南(23.2%)、西南(14.4%)为核心区域,而华中、华北等区域增速超 20%,河南、安徽、河北等地因 “消费额高、门店密度低” 成潜力市场。消费场景从商务向社区、即时解渴延伸,日常化属性凸显。

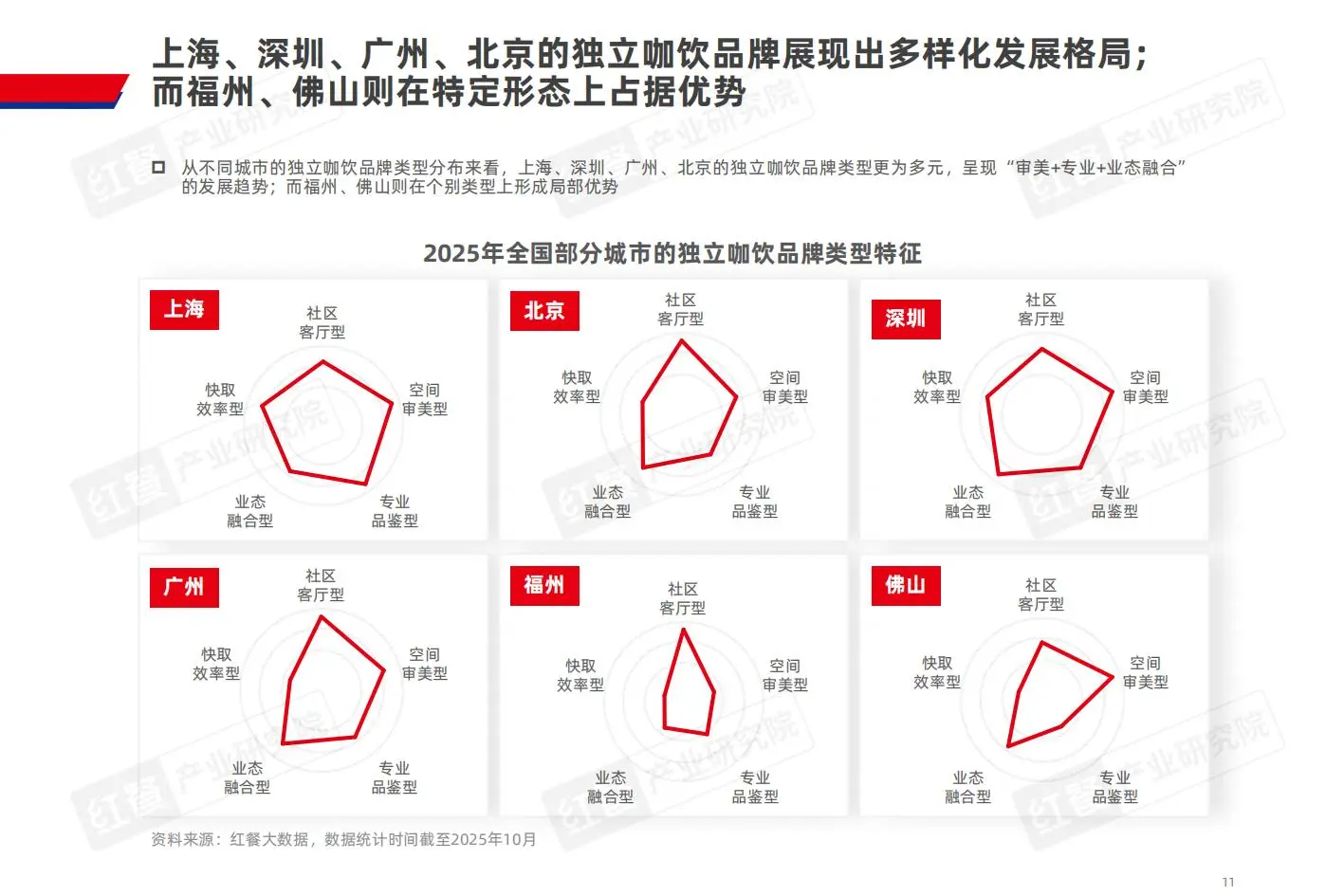

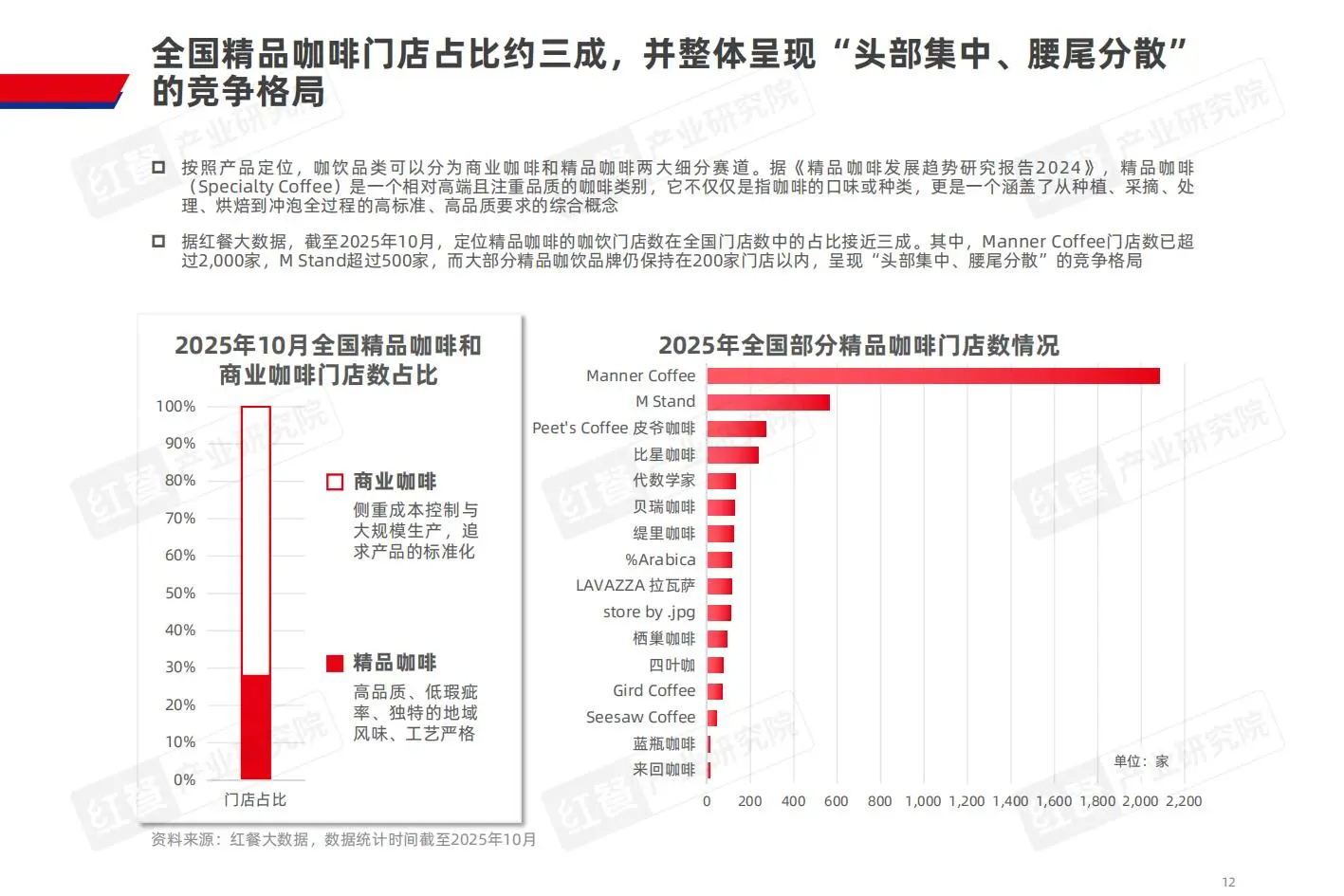

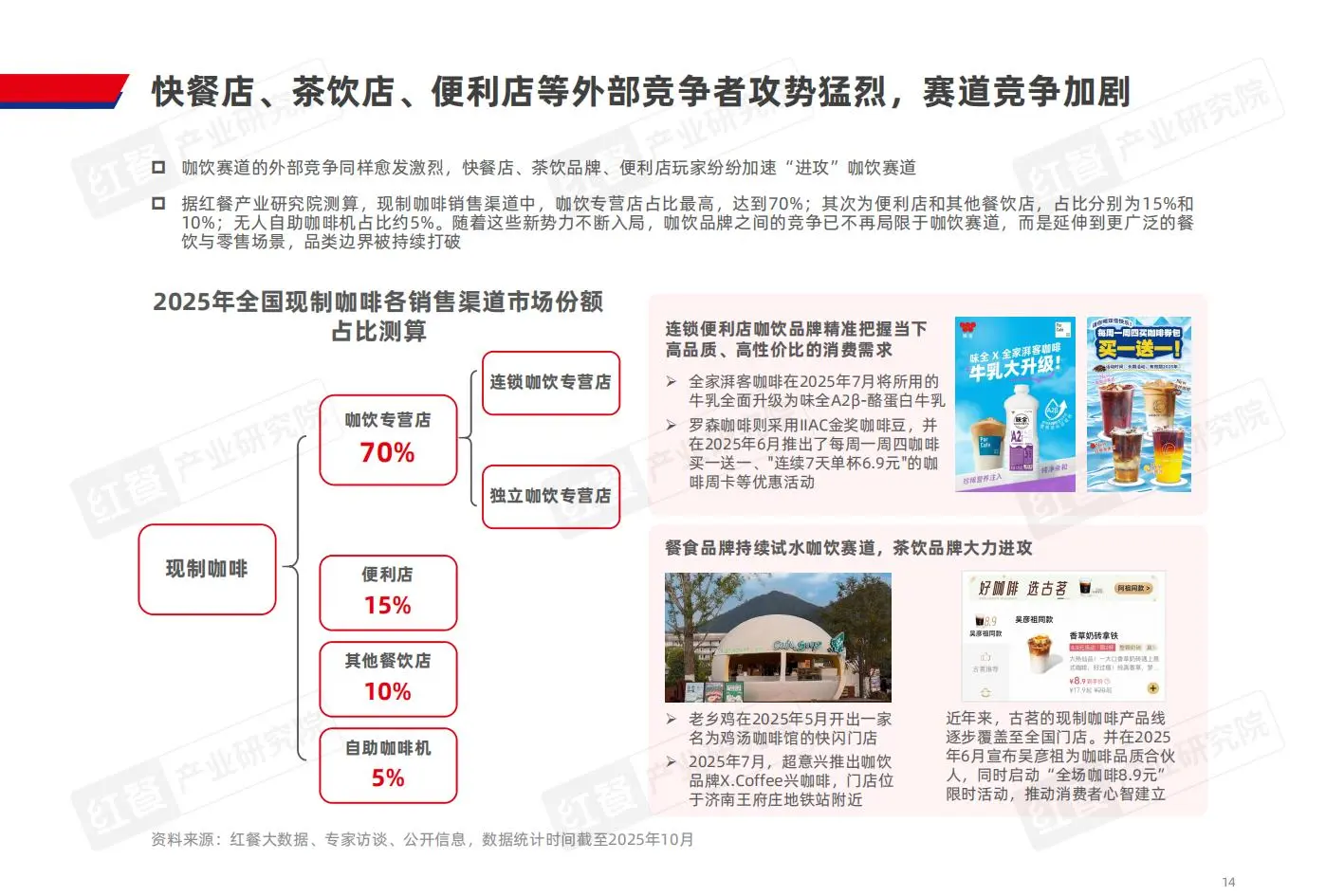

【2】? 竞争格局与门店差异独立店占比 60.5%,靠个性化装修、精品豆溯源、手冲技艺吸引小众客群;连锁品牌占 39.5%,瑞幸(2.6 万家)、库迪(1.3 万家)以 “标准化 + 规模化” 领跑,星巴克、Manner 等聚焦中高端市场。下沉市场成必争地:幸运咖三线及以下门店占 71.2%,蓉小乔超 50%,低价策略(单杯 6-15 元)快速抢占大众市场。

【3】? 核心挑战与破局策略价格战致人均消费从 41 元降至 26 元,36.9% 门店单杯售价<15 元;全球咖啡豆价格较 2024 年初涨 95%,原料成本承压。头部品牌通过供应链破局:瑞幸长期锁价 + 厦门新烘焙厂(产能 15.5 万吨)稳成本;库迪自建安徽供应链基地,覆盖烘焙、包装全链路。

【4】? 三大未来趋势下沉市场爆发:县域、乡镇消费需求释放,品牌需适配本地化定价与门店模型;智能化升级:智能咖啡机(精准萃取)、自动点单系统普及,降本 30% 同时提升出品稳定性;供应链本土化:深耕云南保山、临沧等产区,从种植到加工全链路把控,开发本土风味产品。

相关报告:《2025 咖饮品类发展报告》- 红餐产业研究院

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #咖饮行业 #咖啡市场 #下沉市场 #餐饮创业 #供应链管理 #现制咖啡 #咖啡豆成本 #智能餐饮 #饮品趋势 #创业风口 #餐饮运营

【1】? 市场规模与消费特征全国咖啡饮用者达 5.5 亿人,2025 年人均年消费杯量将达 25 杯(2020 年仅 9.1 杯),现制咖饮市场规模逼近 1300 亿元。门店端,全国门店数突破 26 万家(同比 + 19.9%),华东(35.9%)、华南(23.2%)、西南(14.4%)为核心区域,而华中、华北等区域增速超 20%,河南、安徽、河北等地因 “消费额高、门店密度低” 成潜力市场。消费场景从商务向社区、即时解渴延伸,日常化属性凸显。

【2】? 竞争格局与门店差异独立店占比 60.5%,靠个性化装修、精品豆溯源、手冲技艺吸引小众客群;连锁品牌占 39.5%,瑞幸(2.6 万家)、库迪(1.3 万家)以 “标准化 + 规模化” 领跑,星巴克、Manner 等聚焦中高端市场。下沉市场成必争地:幸运咖三线及以下门店占 71.2%,蓉小乔超 50%,低价策略(单杯 6-15 元)快速抢占大众市场。

【3】? 核心挑战与破局策略价格战致人均消费从 41 元降至 26 元,36.9% 门店单杯售价<15 元;全球咖啡豆价格较 2024 年初涨 95%,原料成本承压。头部品牌通过供应链破局:瑞幸长期锁价 + 厦门新烘焙厂(产能 15.5 万吨)稳成本;库迪自建安徽供应链基地,覆盖烘焙、包装全链路。

【4】? 三大未来趋势下沉市场爆发:县域、乡镇消费需求释放,品牌需适配本地化定价与门店模型;智能化升级:智能咖啡机(精准萃取)、自动点单系统普及,降本 30% 同时提升出品稳定性;供应链本土化:深耕云南保山、临沧等产区,从种植到加工全链路把控,开发本土风味产品。

相关报告:《2025 咖饮品类发展报告》- 红餐产业研究院

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #咖饮行业 #咖啡市场 #下沉市场 #餐饮创业 #供应链管理 #现制咖啡 #咖啡豆成本 #智能餐饮 #饮品趋势 #创业风口 #餐饮运营