过去两年,国内储能市场的火热程度有目共睹,但2023年的一个新变化是,工商业储能火了。近期多位行业高管对外释放出工商业储能业务向好的信息。以工商业储能为业务重心的美克生能源董事长魏琼近期公开表示,初步预计其上半年业绩同比增长了3到5倍。

工商业储能示意图

来源:视觉中国,增城产投研究院

当前市场火热、预期高增长的背后,实际上工商业储能目前仍然是一个小生意。预计今年电化学储能市场规模有望突破480亿元,而工商业储能的装机量占比仅为10%左右,即工商业储能今年的市场规模还不足50亿元,与潜在的5-6万亿元市场空间相比只是万里长城的第一步。

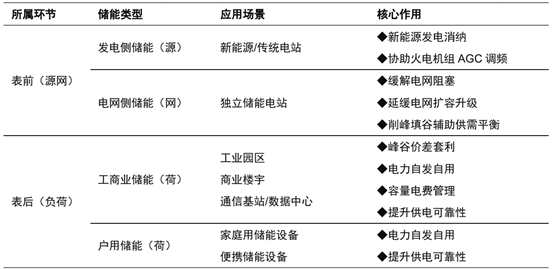

什么是工商业储能?

储能分类概述

来源:国家能源局,中国储能网,灼识咨询,增城产投研究院

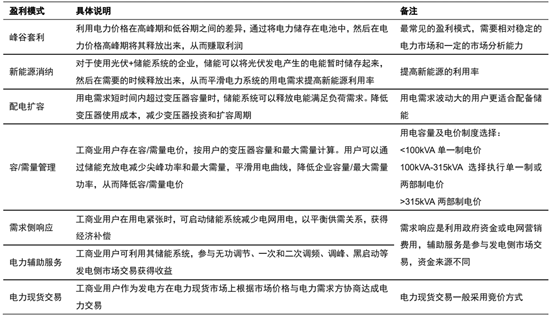

工商业储能的盈利模式

来源:国家发改委,储能圈,增城产投研究院

工商业储能的市场空间多大?

工商业储能市场空间巨大,进入门槛低,但发展速度较为缓慢。发电侧储能的市场容量在5000亿元左右,单个订单体量大,存在毛利润低、账期不可控等问题;电网侧储能容量约2500亿元,毛利率高,回本周期快,但进入门槛非常高;用户侧储能(国内主要是工商业储能)的容量在5-6万亿元,远远大于发电侧和电网侧,进入门槛低,但发展速度较前两者缓慢。

当前市场火热、预期高增长的背后,实际上工商业储能目前仍然是一个小生意。央视财经援引中关村论坛上专业机构的预测指出,预计今年电化学储能市场规模有望突破480亿元,而工商业储能的装机量占比仅为10%左右,即工商业储能今年的市场规模还不足50亿元,与潜在的5-6万亿元市场空间相比只是万里长城的第一步。

工商业储能的核心驱动要素是什么?

工商业储能规模化商业落地,客户端的储能系统安全性、成本端的储能系统售价、盈利端的峰谷价差是核心驱动要素。

客户端:工商业储能应用场景更复杂,安全性是其商业化的前置条件。如果做一个比喻,发电侧和电网侧储能像是做批发,标准化程度高,而工商业储能则像是做零售,下游应用场景复杂多样,需要做定制化服务。对于场景复杂的工商业储能项目,投资方首要考虑的问题也是最大的担忧就是工商业储能系统的安全性。虽然工商业储能项目的回报率可观,但一旦出现起火爆炸等事故,那么项目的收益率将直接归零,甚至造成其他的财产损失、重大事故等,对于投资方来说得不偿失。

2021年4月16日下午,北京市中心最大规模的工商业用户侧储能电站起火爆炸,事故导致2名消防员牺牲和1名员工失联,另有1名消防员受伤,该事件将储能安全问题推上风口浪尖,更引发了业内对于行业标准、商业模式的深层思考。好消息是,国家标准GB/T 42288-2022《电化学储能电站安全规程》已于2023年7月正式实施,储能消防从此前的建议性配置正式迈入强制性配置阶段,安全问题正式进入监管阶段,工商业储能迎来重大利好。

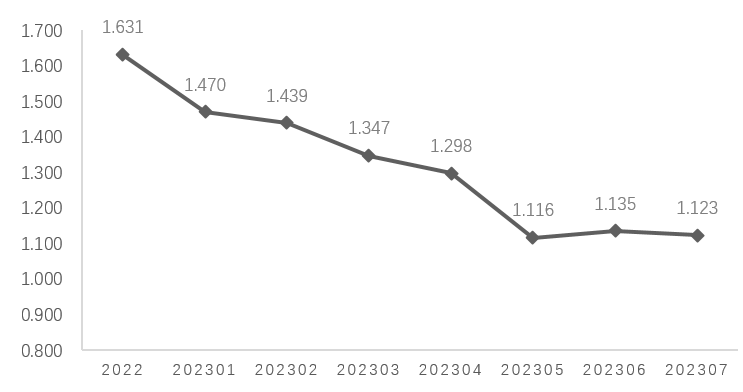

成本端:储能系统售价受锂价波动影响。2023年以来,碳酸锂价格由去年48万元/吨以上的高位下跌至28万元/吨左右,带动储能系统电芯成本降低20%以上。根据储能与电力市场追踪的储能项目招标数据来看,以2小时储能系统为例,售价从2022年的1.631元/khW降低至2023年7月的1.123元/khW,总体降幅达到30%。锂矿作为新能源行业重要的原材料,长期来看仍存在稀缺性,其价格波动将影响储能系统售价,从而影响工商业储能的盈利性。

国内2小时储能系统平均报价(元/Wh)

来源:储能与电力市场,增城产投研究院

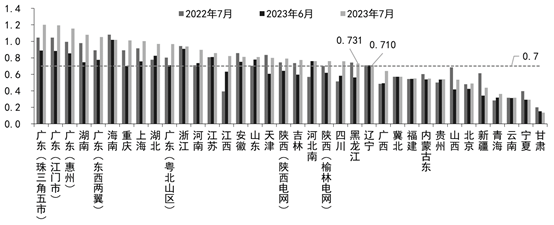

盈利端:峰谷价差影响工商业储能的盈利性。工商业储能的盈利性主要依赖峰谷电价差,现有趋势看是全国各地峰谷电价差仍在逐步拉大,根据CNESA对各地2022年一般工商业35kV场景峰谷价差的统计,2023年7月全国各地区代理购电最大峰谷价差均值达0.84元/KWh(其中19个省市大于0.7,理论上大于0.7即具备盈利可能),广东省价差最高达1.201元/KWh,使得工商业储能盈利性提升。然而,市场对于峰谷电价差的政策是否能够一直延续下去存在担忧。

国内2023年7月代理电价峰谷价差对比(元/kWh)

来源:储能与电力市场,增城产投研究院

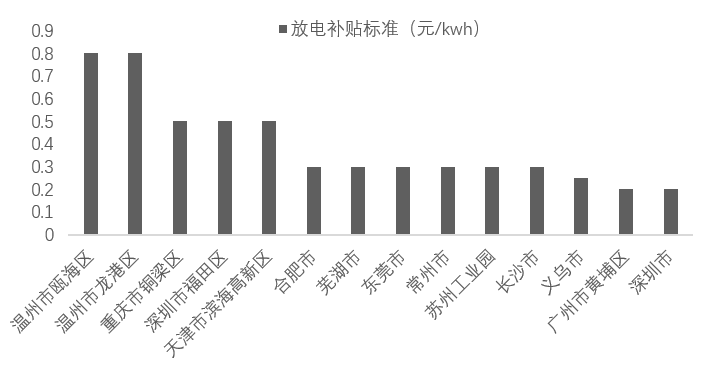

此外,目前全国多地都对工商业储能给予了政策补贴。放电补贴方面,浙江温州瓯海区、龙港区补贴标准最高,按实际放电量给予运营主体0.8元/kWh的补贴;容量补贴方面,浙江、重庆、安徽、广东等多省补贴标准在100-300元/kW/年之间;投资补贴方面,浙江、广东、北京等地补贴比例在2%-20%之间,单个项目补贴限额在30-1000万元之间,其中深圳补贴力度一骑绝尘,按总投资的30%给予事后资助,最高补贴1000万元。

各地区工商业储能放电补贴标准(元/kwh)

来源:能源电力说,增城产投研究院

这些政策补贴中,部分是在项目建设时的一次性补贴,部分则是针对后续运营中的每度电补贴。在当前经济环境下,市场担忧这些补贴无法兑现,从而对于项目的收益率造成影响。

基于以上种种原因,市场对工商业储能项目仍然存在疑虑,限制了其市场规模的扩大。

工商业储能的未来展望

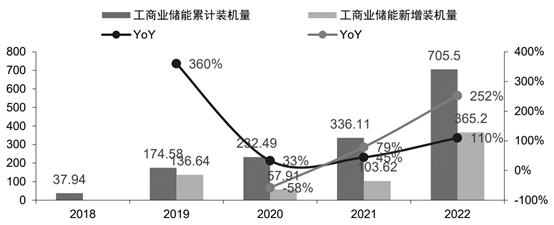

国内工商业储能正处于快速发展初期,未来随着电力市场化改革推进、相关利好不断兑现,有望实现加速生长。从国内工商业储能装机量来看,据智研咨询数据,2020-2022年新增装机量分别为57.9/103.6/365.2MW,同比增速分别为-58%/79%/252%,期间CAGR为151%,增速较快且呈现加速趋势。

2018-2022年国内工商业储能累计/新增装机功率(MW)

来源:智研咨询,增城产投研究院

短期内,国内市场对工商业储能存在种种担忧。长期来看,随着国内能源结构的调整、电力市场化改革的推进,工商业用户全部进入电力市场,若不装配储能,则只能作为电价波动的被动承受者,而参与电力市场交易必须具有电力吞吐的能力,储能将成为“刚需”,同时叠加各种利好不断兑现,工商业储能有望实现加速生长。

增城产投研究院产业研究员 吴金浩