所以你会配置红利低波吗?投票看看

——

抱歉,回撤算错了,低波红利大概回撤17%多,还好,波动是小一点儿

——

最近雪球CEO方丈说:“普通人看不懂企业,最好的投资方式就是投资红利低波”,并补上“靠分红积累财富,不要太在意股价波动”。

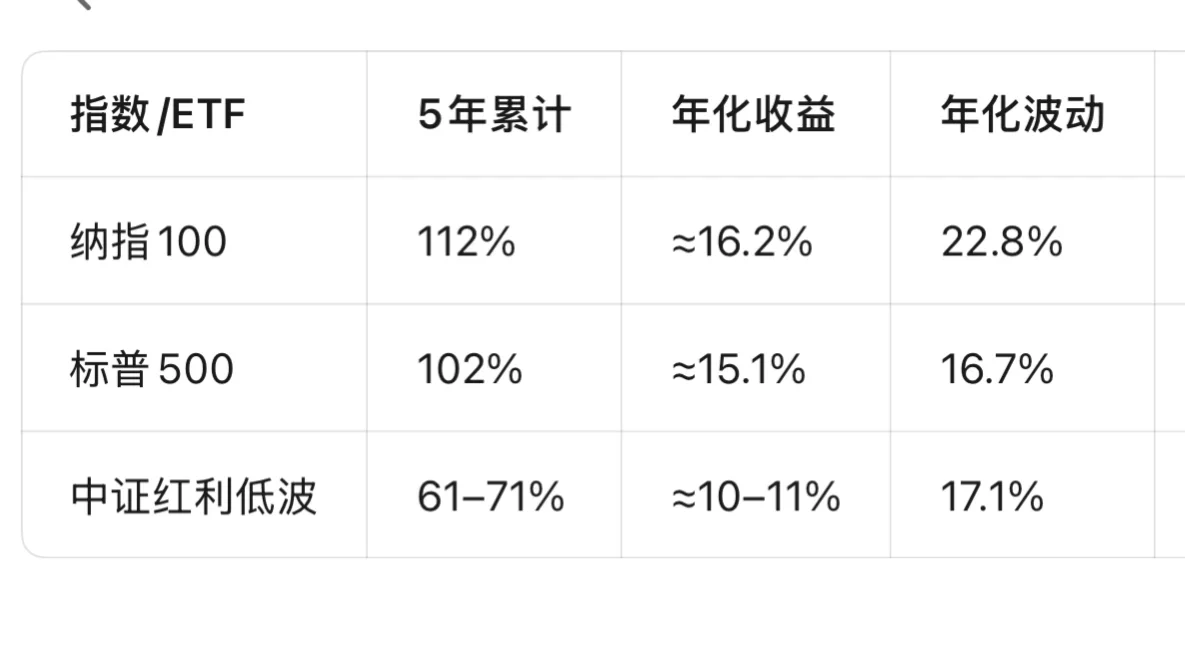

硅谷居士晒出2020-2025年美元计价的回测:五年里,标普500累计102%,纳指100累计112%,A股红利低波ETF只有61-71%,标准差却几乎一样。(图),结论依旧——“能买美股就别配高股息”。

仔细分析下来,其实并不冲突,方丈的建议是有前提的:

十年债跌破2%,银行理财跌破3%,场外资金无处可去;

央企再把分红率锁在40%以上,5%的股息就成了罕见的“人民币活期+”。

对盯盘时间少、每月要靠分红补生活、又受不了35%回撤的人,红利低波有“保本型”错觉——其实不保本,但跌得慢、有现金,容易让人“拿得住”。方丈在其它帖子里也补过刀:“如果国债回到3.5%,我会把红利仓位减半”

——详细说说——

. 居士立场

“能出海就别配高股息”——同样振幅,美股复利高40-50%,回撤还更小。

. 方丈原话

“普通人看不懂企业,投红利低波,靠分红积累财富,少盯价格波动。”——但补过前提:利率<2%、分红硬约束、人民币负债。

.数据 (图4)

2020-2025年美元计价:标普500五年翻倍,纳指累计112%,红利低波仅≈70%;波动相近,夏普差距0.2+。

. 真相:红利低波建议只是基于当下

• 减震器:低利率+震荡市,资金爱现金流,红利跑赢;一旦利率>3%或风格切换,历史证明是连续跑输的。

• 行业集中:银行煤炭超60%,受宏观环境和调控影响大。

• 回撤不小:美元口径最大-41%,只是跌得慢,并非跌得少。

. 分场景考虑

A. 能承受快速的20%+波动、不急用现金——标普/纳指,长期复利更优。

B. 需天朝币现金流生活、看账户波动就心慌——红利低波,但也要注意环境变了随时调仓。

C. 环境信号:十年债>3%、央企分红率下调、大盘牛市确立——逐步减仓,别死拿不放。

结论:方丈的“懒人战术”是基于当下气候的产物,且强调的是本币资产。先定位自己的币种、波动承受度、用钱节奏,再决定把票投给谁。

#ibkr #盈透 #美股 #纳斯达克 #红利低波

——

抱歉,回撤算错了,低波红利大概回撤17%多,还好,波动是小一点儿

——

最近雪球CEO方丈说:“普通人看不懂企业,最好的投资方式就是投资红利低波”,并补上“靠分红积累财富,不要太在意股价波动”。

硅谷居士晒出2020-2025年美元计价的回测:五年里,标普500累计102%,纳指100累计112%,A股红利低波ETF只有61-71%,标准差却几乎一样。(图),结论依旧——“能买美股就别配高股息”。

仔细分析下来,其实并不冲突,方丈的建议是有前提的:

十年债跌破2%,银行理财跌破3%,场外资金无处可去;

央企再把分红率锁在40%以上,5%的股息就成了罕见的“人民币活期+”。

对盯盘时间少、每月要靠分红补生活、又受不了35%回撤的人,红利低波有“保本型”错觉——其实不保本,但跌得慢、有现金,容易让人“拿得住”。方丈在其它帖子里也补过刀:“如果国债回到3.5%,我会把红利仓位减半”

——详细说说——

. 居士立场

“能出海就别配高股息”——同样振幅,美股复利高40-50%,回撤还更小。

. 方丈原话

“普通人看不懂企业,投红利低波,靠分红积累财富,少盯价格波动。”——但补过前提:利率<2%、分红硬约束、人民币负债。

.数据 (图4)

2020-2025年美元计价:标普500五年翻倍,纳指累计112%,红利低波仅≈70%;波动相近,夏普差距0.2+。

. 真相:红利低波建议只是基于当下

• 减震器:低利率+震荡市,资金爱现金流,红利跑赢;一旦利率>3%或风格切换,历史证明是连续跑输的。

• 行业集中:银行煤炭超60%,受宏观环境和调控影响大。

• 回撤不小:美元口径最大-41%,只是跌得慢,并非跌得少。

. 分场景考虑

A. 能承受快速的20%+波动、不急用现金——标普/纳指,长期复利更优。

B. 需天朝币现金流生活、看账户波动就心慌——红利低波,但也要注意环境变了随时调仓。

C. 环境信号:十年债>3%、央企分红率下调、大盘牛市确立——逐步减仓,别死拿不放。

结论:方丈的“懒人战术”是基于当下气候的产物,且强调的是本币资产。先定位自己的币种、波动承受度、用钱节奏,再决定把票投给谁。

#ibkr #盈透 #美股 #纳斯达克 #红利低波