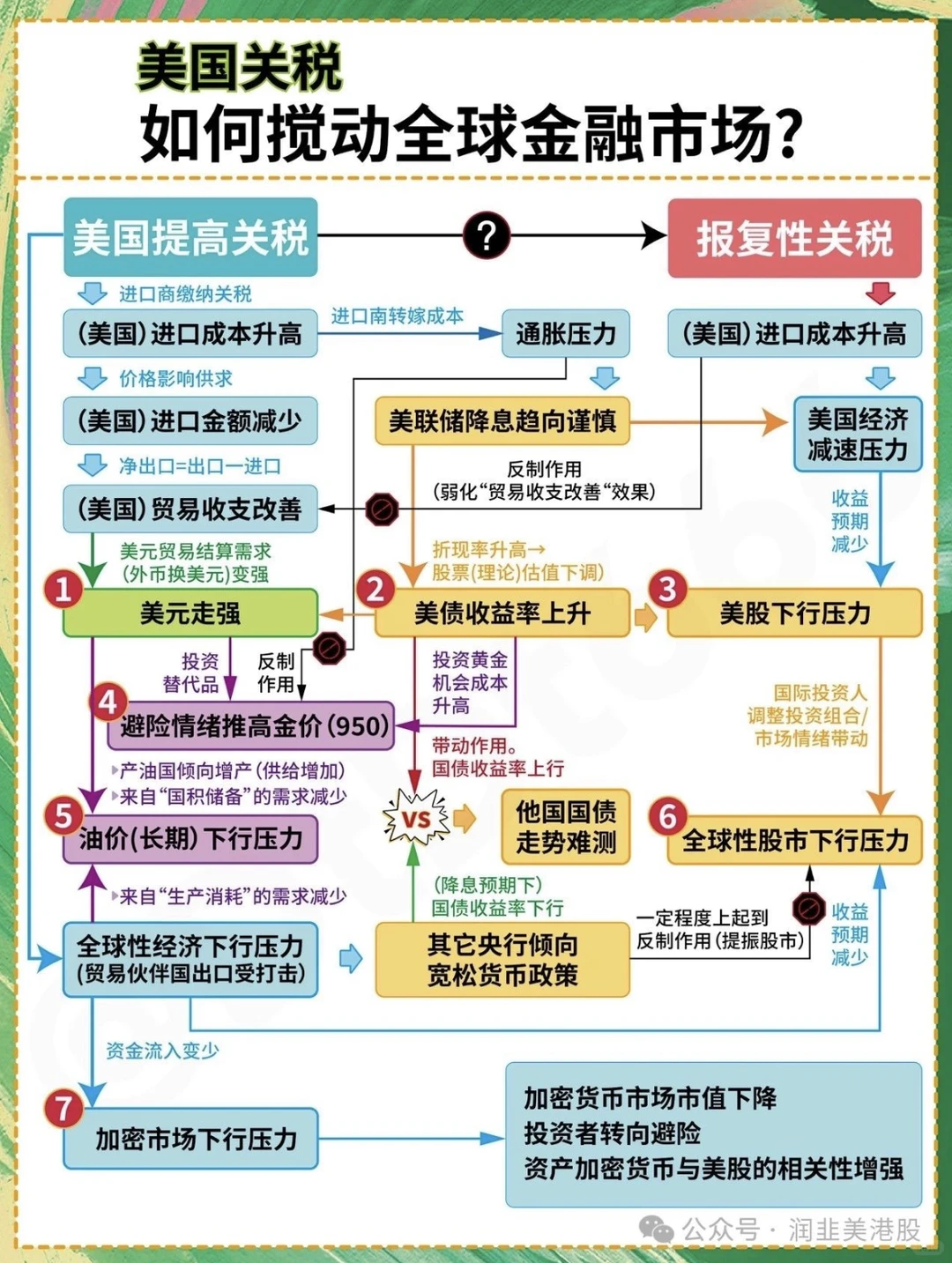

美国提高关税对全球金融市场的影响逻辑:

1. 基础传导:美国提高关税→进口商成本上升→美国进口金额减少→贸易收支改善→美元贸易结算需求强→美元走强(1);同时引发报复性关税,进一步推高美国进口成本,增加经济减速压力。

进口成本升高:美国进口成本上升,进而进口商转嫁成本,带来通胀压力。

进口金额减少:价格影响供求,使得美国进口金额减少。净出口=出口 - 进口,进口减少改善美国贸易收支。

美元贸易结算需求变强:因贸易收支改善,美元贸易结算需求(外币换美元)变强,推动美元走强。

2. 金融市场联动:美债与美股:关税带来通胀压力→美联储降息谨慎→美债收益率上升(2),折现率升高致股票估值下调→美股下行压力(3),进而引发全球性股市下行压力(6)。

美元走强,其替代品黄金受避险情绪影响,价格被推高。

产油国倾向增产:产油国因金价等因素倾向增产,供给增加,同时来自“国储储备”的需求减少,使油价(长期)面临下行压力。

全球性经济下行压力:油价下行及贸易伙伴国出口受打击等因素,带来全球性经济下行压力,导致资金流入变少。

避险资产与商品:避险情绪推高金价(4);产油国增产、需求减少→油价长期下行压力(5)。

油价下行及贸易伙伴国出口受打击等因素,带来全球性经济下行压力,导致资金流入变少。

美股下行压力:美债收益率上升等因素给美股带来下行压力,国际投资人调整投资组合,市场情绪带动下,美股收益预期减少。

全球性股市下行压力:美股下行压力传导,带来全球性股市下行压力,一定程度上起到反制作用(提振股市),但收益预期仍减少。

3. 全球经济辐射:美国贸易伙伴国出口受打击→全球性经济下行压力→资金流入减少→加密市场下行压力(7);同时其他央行倾向宽松货币政策,一定程度反制市场下行。

#纳指 #英伟达 #美股

1. 基础传导:美国提高关税→进口商成本上升→美国进口金额减少→贸易收支改善→美元贸易结算需求强→美元走强(1);同时引发报复性关税,进一步推高美国进口成本,增加经济减速压力。

进口成本升高:美国进口成本上升,进而进口商转嫁成本,带来通胀压力。

进口金额减少:价格影响供求,使得美国进口金额减少。净出口=出口 - 进口,进口减少改善美国贸易收支。

美元贸易结算需求变强:因贸易收支改善,美元贸易结算需求(外币换美元)变强,推动美元走强。

2. 金融市场联动:美债与美股:关税带来通胀压力→美联储降息谨慎→美债收益率上升(2),折现率升高致股票估值下调→美股下行压力(3),进而引发全球性股市下行压力(6)。

美元走强,其替代品黄金受避险情绪影响,价格被推高。

产油国倾向增产:产油国因金价等因素倾向增产,供给增加,同时来自“国储储备”的需求减少,使油价(长期)面临下行压力。

全球性经济下行压力:油价下行及贸易伙伴国出口受打击等因素,带来全球性经济下行压力,导致资金流入变少。

避险资产与商品:避险情绪推高金价(4);产油国增产、需求减少→油价长期下行压力(5)。

油价下行及贸易伙伴国出口受打击等因素,带来全球性经济下行压力,导致资金流入变少。

美股下行压力:美债收益率上升等因素给美股带来下行压力,国际投资人调整投资组合,市场情绪带动下,美股收益预期减少。

全球性股市下行压力:美股下行压力传导,带来全球性股市下行压力,一定程度上起到反制作用(提振股市),但收益预期仍减少。

3. 全球经济辐射:美国贸易伙伴国出口受打击→全球性经济下行压力→资金流入减少→加密市场下行压力(7);同时其他央行倾向宽松货币政策,一定程度反制市场下行。

#纳指 #英伟达 #美股