联储FOMC会议与APEC大国会谈后,11月市场流动性偏好发生转变,这会带来几个潜在风险:

1)流动性争夺

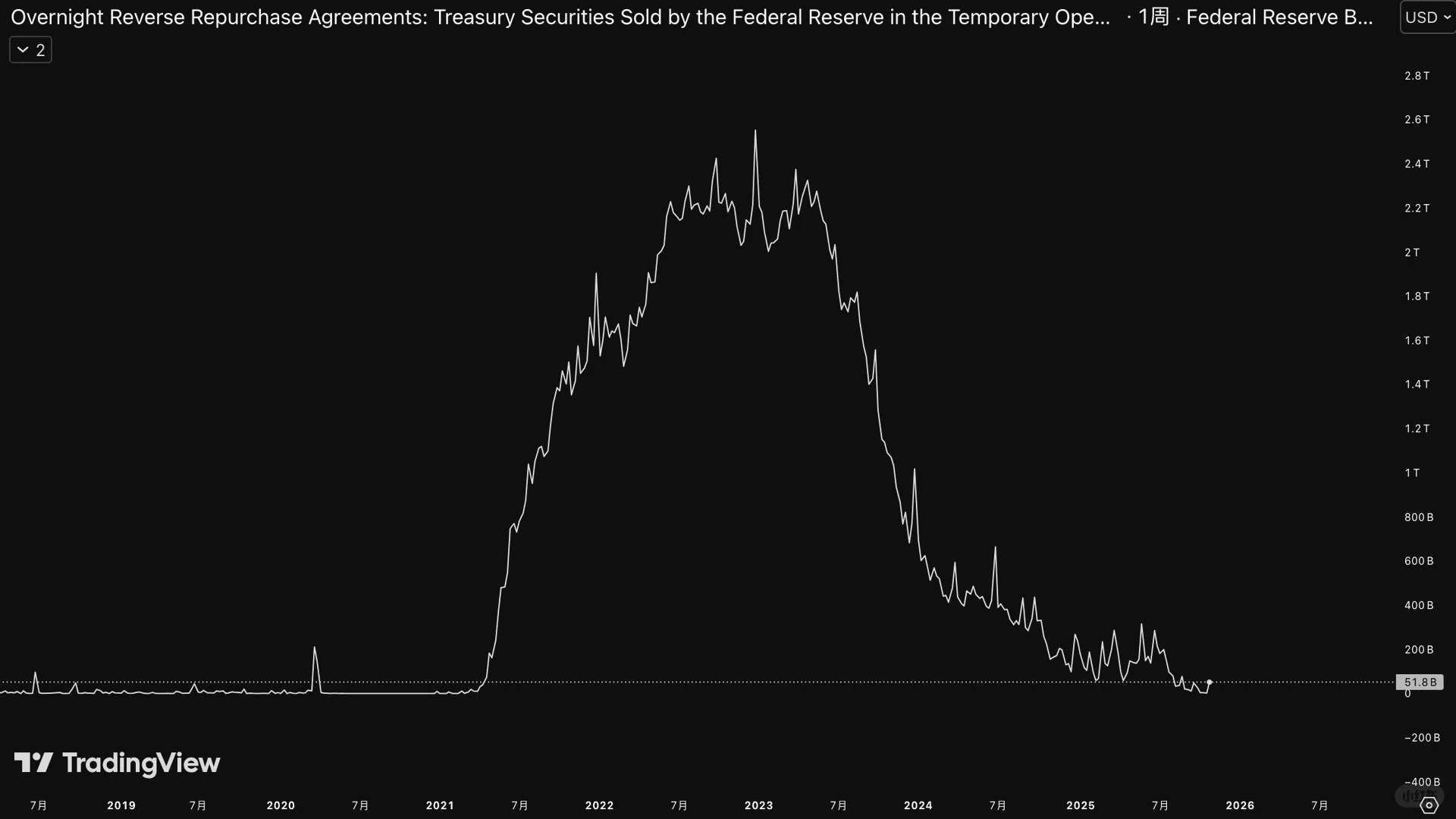

受银行系统准备金短缺影响(SRF升高),近几周市场短期流动性开始承压,此外,RRP隔夜逆回购降至底部,造成流动性边际短缺。

这意味着本月小盘股会继续被大盘抽取流动性,集体承压,尽管板块轮动仍会持续,但均会受到抑制。

蓝筹内部仍在分化,以NVDA为代表的AI权重股,大量抽取传统板块流动性(例如:UNH),造成11月市场分化为:

AI抽血所有——蓝筹抽血小盘——小盘抽血毛票的盘剥体系。

我认为这种情况是迫使美联储不得不在12月1日停止缩表QT的重要原因。

【图1:RRP逆回购见底,意味着流动性从宽向紧】

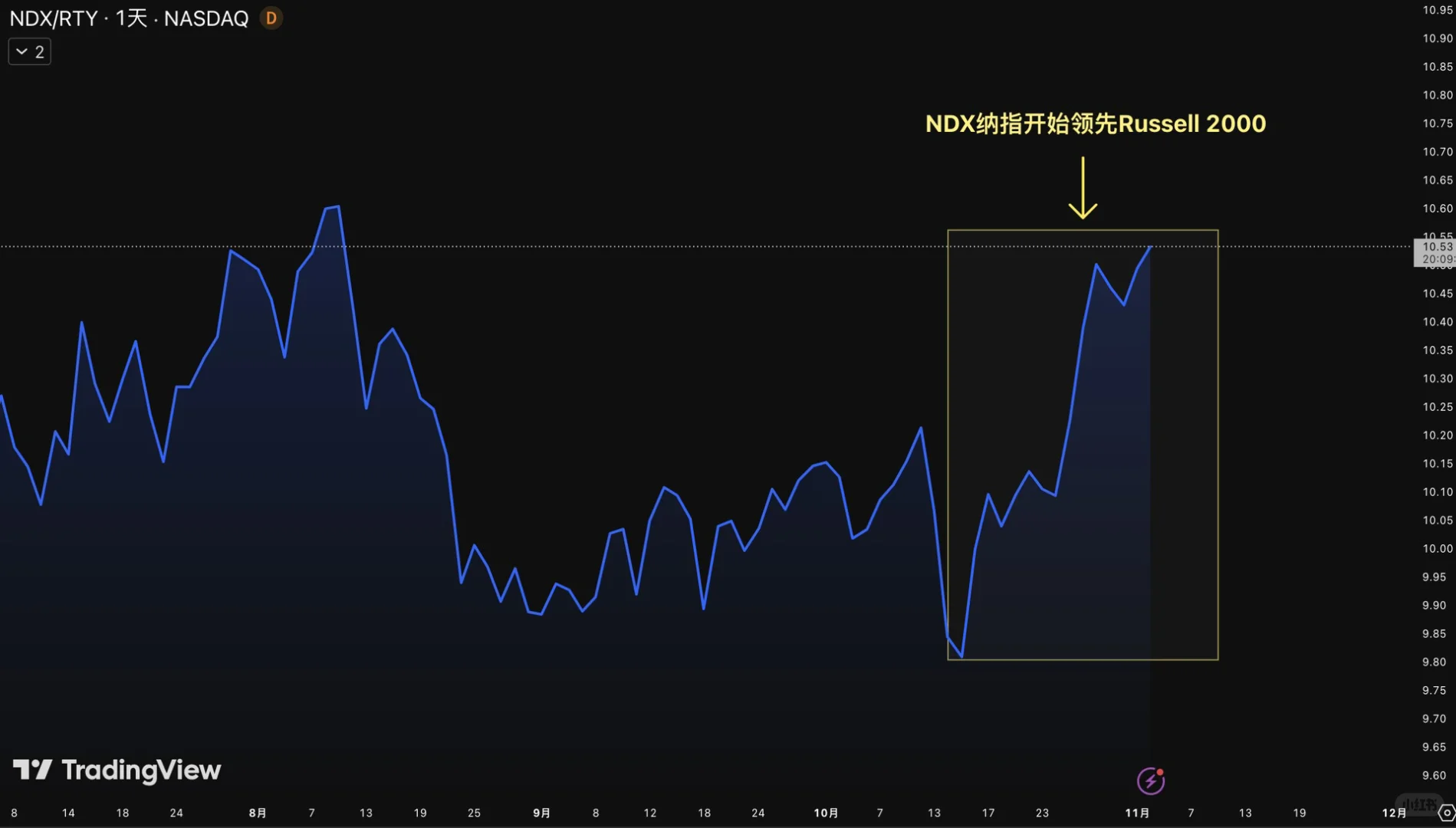

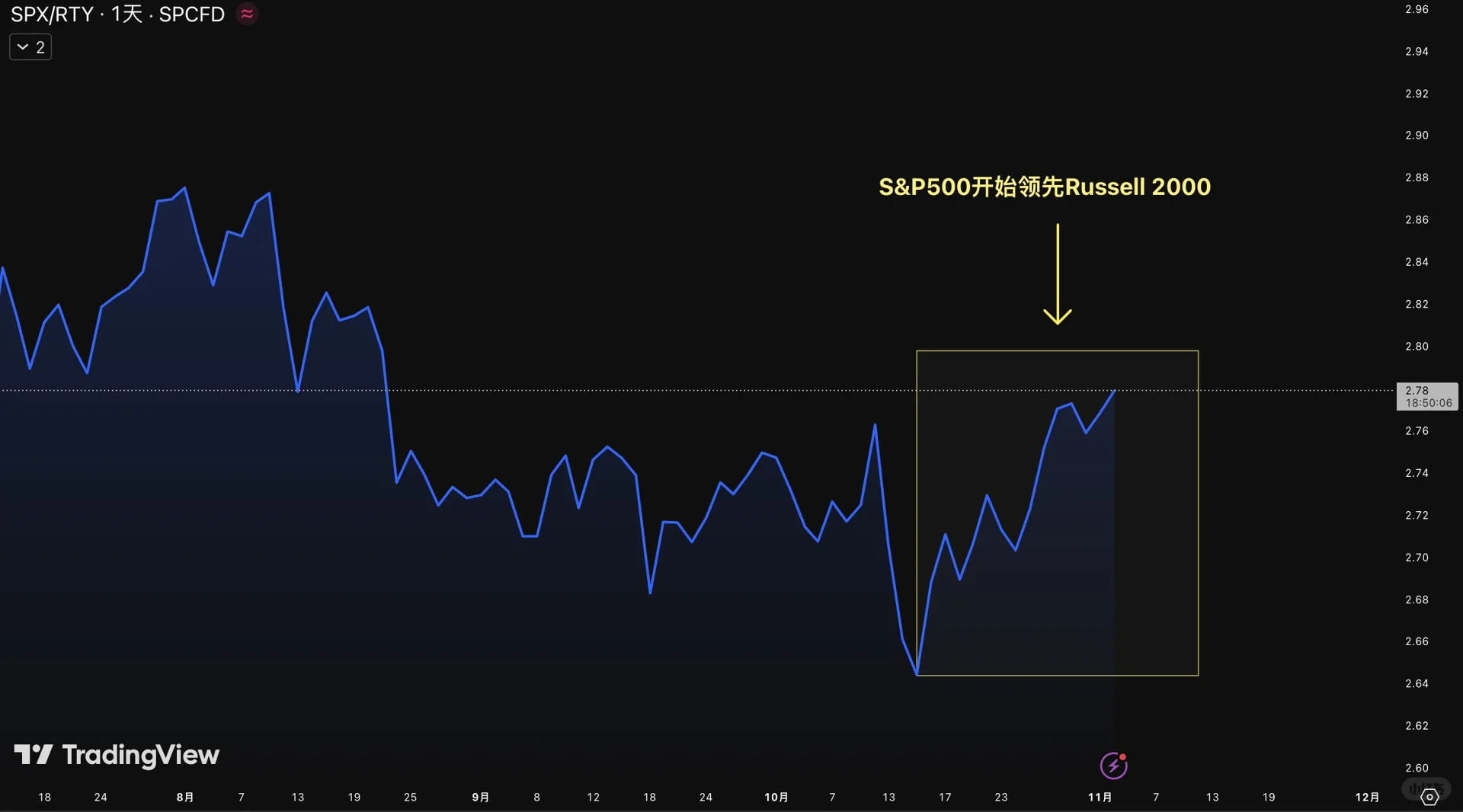

【图2,图3: 标普500、纳斯达克自10月15号起,同时开始反弹领先小盘股,这意味着市场流动进入边际短缺,流动性重回蓝筹资产】

2)事件驱动转变为数据驱动:

韩国APEC后,大国博弈阶段性落地,市场流动性由白宫政策、大国外交驱动,重回到Real Data驱动,这意味着市场会更关注现实通胀和就业健康情况。

这也造成了上周市场FOMC回撤:即中美预期落地,对冲仓位和获利盘集体套现离场,市场发生小幅回撤。

同时也意味着本月的波动率会收敛,前几月“买预期,卖现实”的玩法开始调整。

总结:由于流动性边际短缺,本月市场流动性会持续被AI(七姐妹)抽取,其他板块均会受不同程度抑制,这种情况会在12月好转。

市场目前会更关注现实而非预期,这意味着通胀和就业数据的任何不利表现,都有可能引发回撤风险。

*内容特殊,常因不可抗力消失,并非隐藏或删除,见到均属有缘,Also updated on X(烦恼小羊);分析为个人偏见,不是投资建议。

#美股

1)流动性争夺

受银行系统准备金短缺影响(SRF升高),近几周市场短期流动性开始承压,此外,RRP隔夜逆回购降至底部,造成流动性边际短缺。

这意味着本月小盘股会继续被大盘抽取流动性,集体承压,尽管板块轮动仍会持续,但均会受到抑制。

蓝筹内部仍在分化,以NVDA为代表的AI权重股,大量抽取传统板块流动性(例如:UNH),造成11月市场分化为:

AI抽血所有——蓝筹抽血小盘——小盘抽血毛票的盘剥体系。

我认为这种情况是迫使美联储不得不在12月1日停止缩表QT的重要原因。

【图1:RRP逆回购见底,意味着流动性从宽向紧】

【图2,图3: 标普500、纳斯达克自10月15号起,同时开始反弹领先小盘股,这意味着市场流动进入边际短缺,流动性重回蓝筹资产】

2)事件驱动转变为数据驱动:

韩国APEC后,大国博弈阶段性落地,市场流动性由白宫政策、大国外交驱动,重回到Real Data驱动,这意味着市场会更关注现实通胀和就业健康情况。

这也造成了上周市场FOMC回撤:即中美预期落地,对冲仓位和获利盘集体套现离场,市场发生小幅回撤。

同时也意味着本月的波动率会收敛,前几月“买预期,卖现实”的玩法开始调整。

总结:由于流动性边际短缺,本月市场流动性会持续被AI(七姐妹)抽取,其他板块均会受不同程度抑制,这种情况会在12月好转。

市场目前会更关注现实而非预期,这意味着通胀和就业数据的任何不利表现,都有可能引发回撤风险。

*内容特殊,常因不可抗力消失,并非隐藏或删除,见到均属有缘,Also updated on X(烦恼小羊);分析为个人偏见,不是投资建议。

#美股