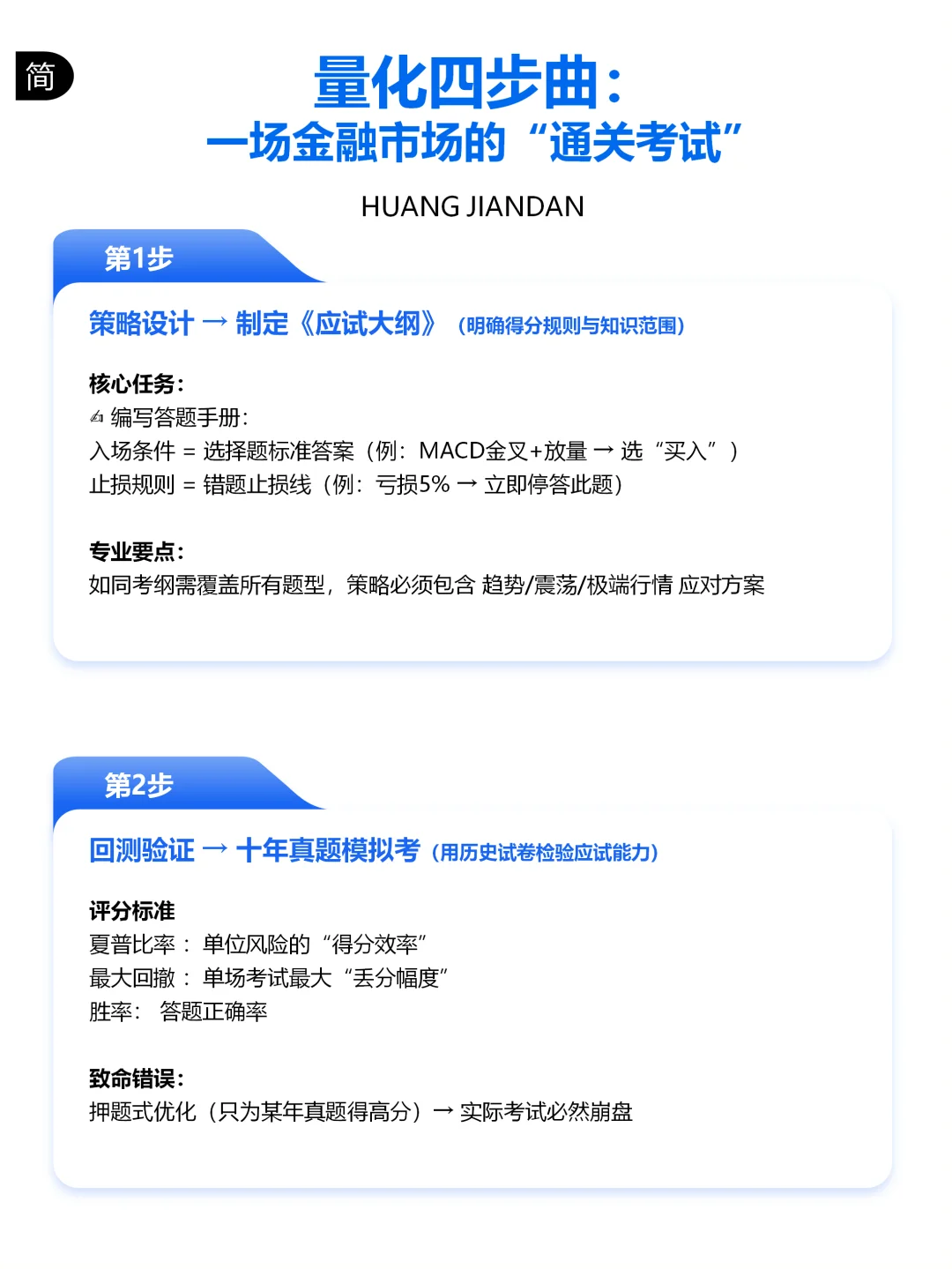

步骤1:策略设计(Strategy Design)

1定义可量化的交易规则

2输入:市场认知(如趋势/套利/统计规律)

3核心动作:

建立信号规则(入场/出场/止损条件)

设定仓位管理模型(固定比例/Kelly公式等)

4输出:程序可执行的逻辑代码(例如:IF 突破20日高点 & RSI<40 THEN 买入)

? 注:把交易思想转化为机器指令

步骤2:回测验证(Backtesting)

1用历史数据验证策略有效性

2关键操作:

加载清洗后的历史数据(日线/tick级)

模拟交易并计算绩效指标:

收益:年化收益率、夏普比率

风险:蕞大回撤、波动率

稳健性:胜率、盈亏比

3必检项:

避免过拟合(分训练集/测试集验证)

考虑交易成本(佣金+滑点冲击)

? 注:历史表现≠未来结果,但可排除明显无效策略

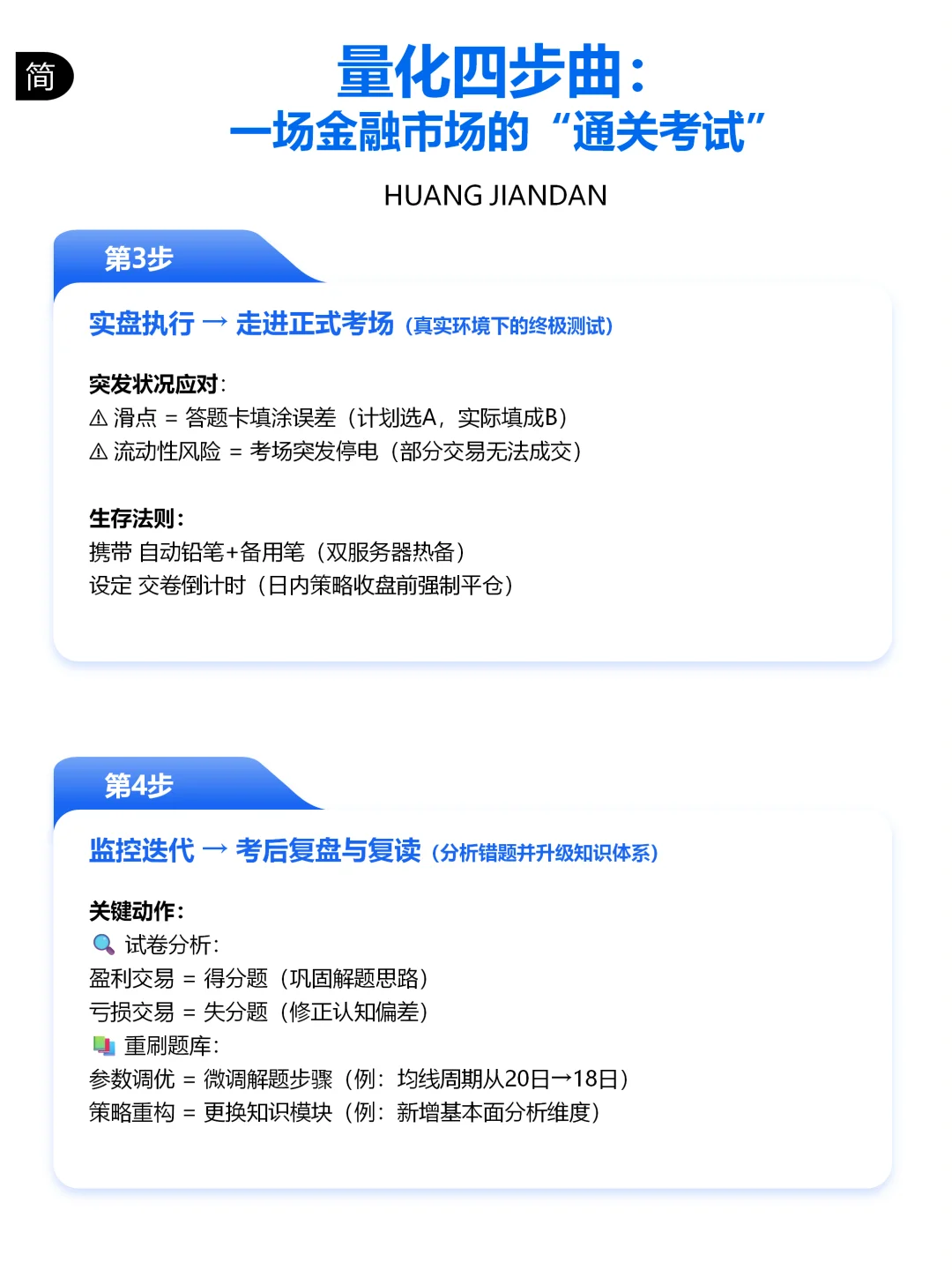

步骤3:实盘执行(Live Trading)

1自动化执行真实交易

2系统要求:

接入行情API + 交易柜台API

部署风控模块(仓位限制/熔断机制)

3核心挑战:

处理滑点(订单成交价偏离预期)

应对流动性风险(大单难以及时成交)

监控系统异常(断线/数据延迟)

? 注:真金白银检验策略对市场微观结构的适应性

步骤4:监控迭代(Monitoring & Optimization)

1动态维护策略有效性

2持续任务:

比对实盘绩效 vs 回测预期(归因分析)

检测策略衰减(如市场结构变化导致信号失效)

参数再优化(基于新数据滚动训练)

3终止条件:

触达风控阈值(如周亏损>5%)

策略逻辑永久失效(如套利机会消失)

? 注:量化是持续迭代过程,无终身有效策略

#量化 #量化交易 #期货 #交易员 #机器学习 #数据分析 #财务分析 #副业 #股票 #证券 #赚钱 #财经 #大学生 #股票知识

1定义可量化的交易规则

2输入:市场认知(如趋势/套利/统计规律)

3核心动作:

建立信号规则(入场/出场/止损条件)

设定仓位管理模型(固定比例/Kelly公式等)

4输出:程序可执行的逻辑代码(例如:IF 突破20日高点 & RSI<40 THEN 买入)

? 注:把交易思想转化为机器指令

步骤2:回测验证(Backtesting)

1用历史数据验证策略有效性

2关键操作:

加载清洗后的历史数据(日线/tick级)

模拟交易并计算绩效指标:

收益:年化收益率、夏普比率

风险:蕞大回撤、波动率

稳健性:胜率、盈亏比

3必检项:

避免过拟合(分训练集/测试集验证)

考虑交易成本(佣金+滑点冲击)

? 注:历史表现≠未来结果,但可排除明显无效策略

步骤3:实盘执行(Live Trading)

1自动化执行真实交易

2系统要求:

接入行情API + 交易柜台API

部署风控模块(仓位限制/熔断机制)

3核心挑战:

处理滑点(订单成交价偏离预期)

应对流动性风险(大单难以及时成交)

监控系统异常(断线/数据延迟)

? 注:真金白银检验策略对市场微观结构的适应性

步骤4:监控迭代(Monitoring & Optimization)

1动态维护策略有效性

2持续任务:

比对实盘绩效 vs 回测预期(归因分析)

检测策略衰减(如市场结构变化导致信号失效)

参数再优化(基于新数据滚动训练)

3终止条件:

触达风控阈值(如周亏损>5%)

策略逻辑永久失效(如套利机会消失)

? 注:量化是持续迭代过程,无终身有效策略

#量化 #量化交易 #期货 #交易员 #机器学习 #数据分析 #财务分析 #副业 #股票 #证券 #赚钱 #财经 #大学生 #股票知识