第12篇随笔

之前的笔记里,有读者问1000万资金为什么投基金而不是直接买股票?

其实最根本的原因还是从业限制,压根买不了股票?

我自己在 2020年工作前也是炒过股票(图2),而且赶上了19-20年的牛市,收益还行?

但除去这个原因,我也认为,对非专业投资者,基金比股票更合适

表观上,会有专业的基金经理帮你做投资研究,合规风控的一些硬约束也能更好地帮普通人做仓位管理和风险识别

(当然,前提得是非工具型基金,不怼一个赛道方向的那种)

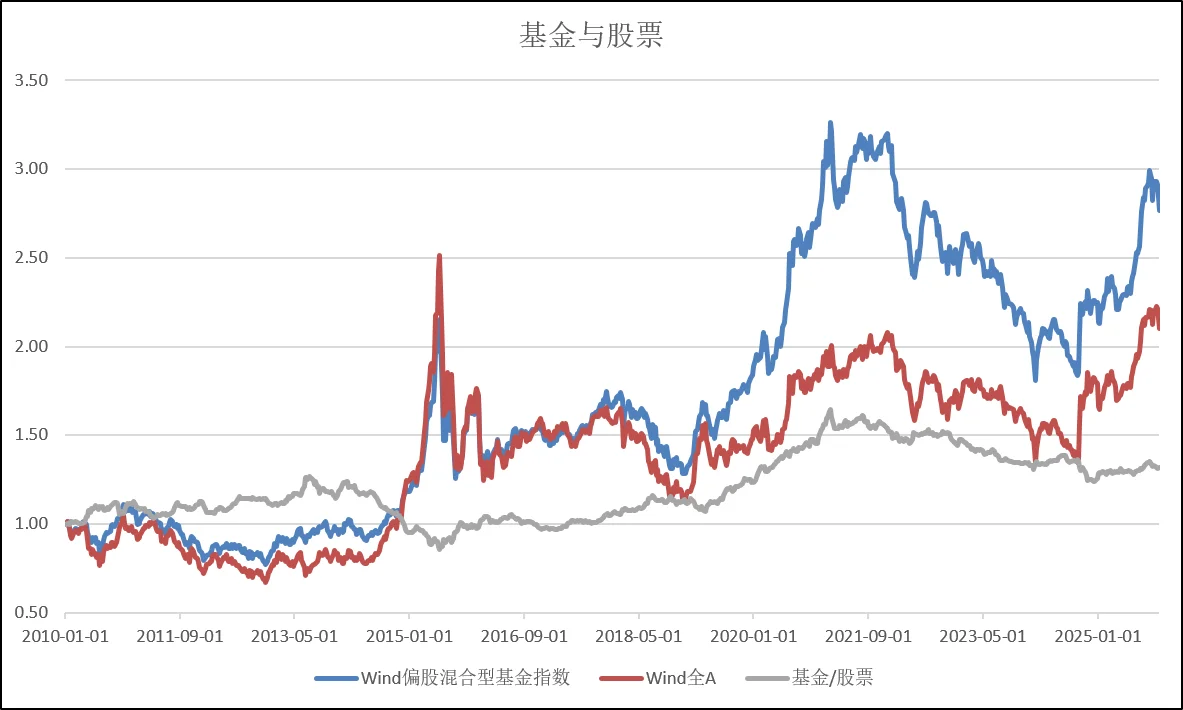

实际上,基金的收益率会比股票更差吗?

图3是Wind全A和Wind偏股混合型基金指数走势,将二者作比,2010至今,基金收益率184%,股票收益率114%,跑赢70%

但中间过程并非一帆风顺,2010-2014基金跑赢,2014-2015股票跑赢,2015-2021基金跑赢,2021-2024股票跑赢,2024至今基金跑赢

以最近2024年9月始的这轮牛市为例,基金指数收益率26%,跑赢股票收益率 17%。换言之,对于非专业小白投资者而言,本轮牛市盲投基金要比盲投股票赢面更大一些

历史上基金与股票孰强孰弱,规律似乎与牛熊也无关系

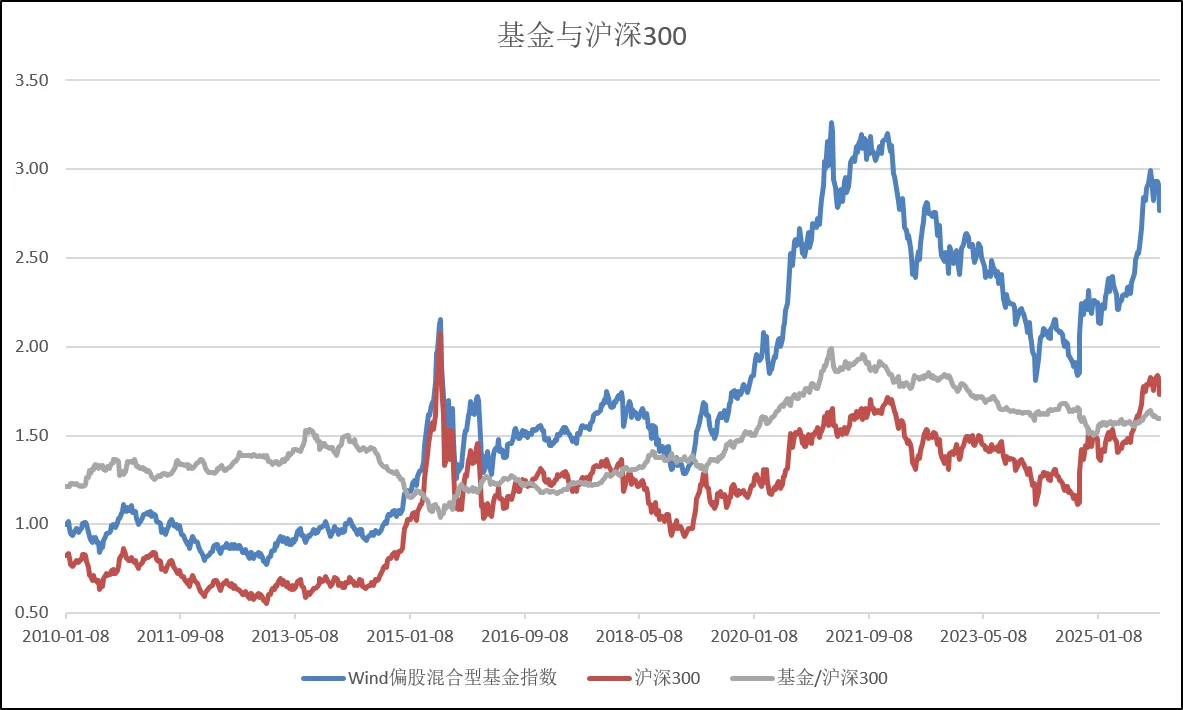

会不会可能是基金更偏好配置价值股而跑赢呢?

图4把Wind全A指数换成价值股为代表的沪深300指数,结论是一样的,甚至基金长期跑赢的幅度更大了?

但这个思路是对的,股票投资者更偏好小微盘,基金则更愿配中大盘,这是二者的核心不同点

图5中,蓝线是拿沪深300/国证2000,代表是中大盘风格相对小微盘风格的跑赢程度,红线是基金对股指的跑赢程度,二者走势几乎一致,但幅度有差异

换言之,基金是对中大盘风格的强化,在市场风格偏价值的时候更容易跑赢,而在炒小票风格的时候跑输?

所以,投基金和我之前笔记里讨论经济可能是弱复苏是契合的?

强复苏下,经济中机会更多,中小公司业绩弹性大,小票风格占优。弱复苏下,经济是存量市场博弈,头部龙头企业更容易抢占市场

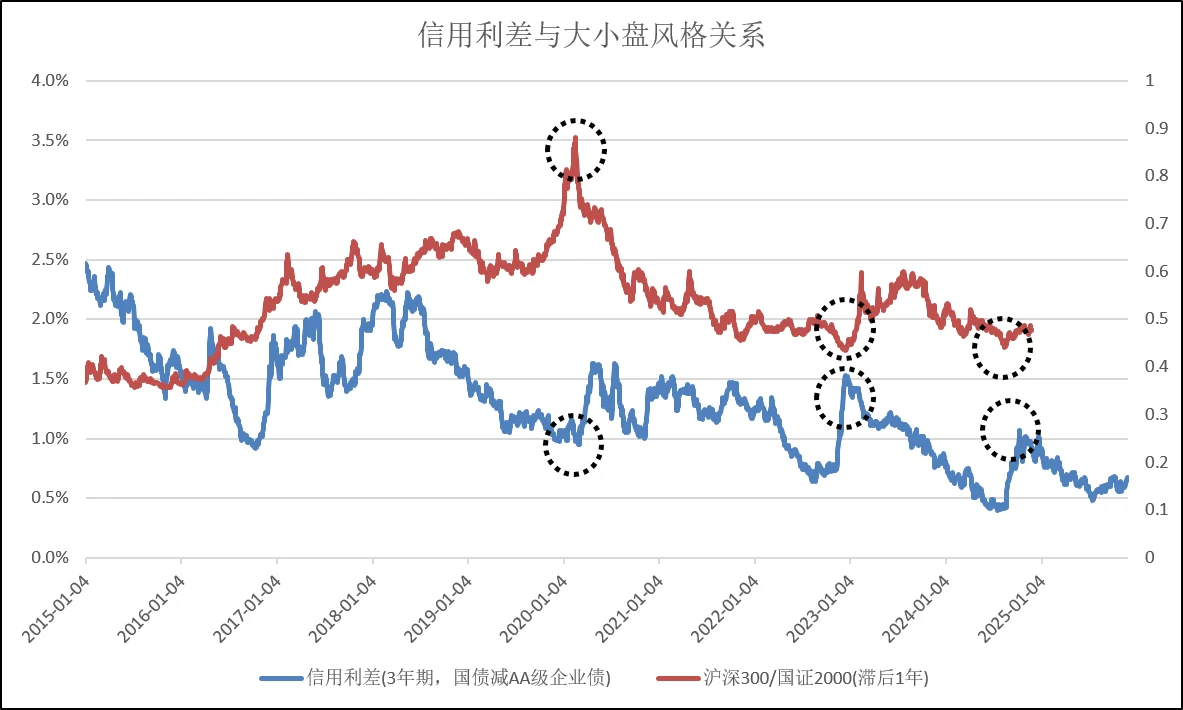

另外,大公司还是小公司占优,还可以从债券市场的信用利差直接观察?

图6是信用债与国债的利差,大趋势上在走缩,除了经济增速放缓,也反映钱多投资机会少

图7再将信用利差与刚才的沪深300/国证2000作对比,用滞后一年的数据,可以看到二者在一定程度上负相关?

即信用利差可以预测未来 1年以内的大小盘风格,而近1年信用利差走低后,会不会带动未来一年大盘风格占优?

#我的理财日记 #基金 #目标财富自由 #个人投资者

之前的笔记里,有读者问1000万资金为什么投基金而不是直接买股票?

其实最根本的原因还是从业限制,压根买不了股票?

我自己在 2020年工作前也是炒过股票(图2),而且赶上了19-20年的牛市,收益还行?

但除去这个原因,我也认为,对非专业投资者,基金比股票更合适

表观上,会有专业的基金经理帮你做投资研究,合规风控的一些硬约束也能更好地帮普通人做仓位管理和风险识别

(当然,前提得是非工具型基金,不怼一个赛道方向的那种)

实际上,基金的收益率会比股票更差吗?

图3是Wind全A和Wind偏股混合型基金指数走势,将二者作比,2010至今,基金收益率184%,股票收益率114%,跑赢70%

但中间过程并非一帆风顺,2010-2014基金跑赢,2014-2015股票跑赢,2015-2021基金跑赢,2021-2024股票跑赢,2024至今基金跑赢

以最近2024年9月始的这轮牛市为例,基金指数收益率26%,跑赢股票收益率 17%。换言之,对于非专业小白投资者而言,本轮牛市盲投基金要比盲投股票赢面更大一些

历史上基金与股票孰强孰弱,规律似乎与牛熊也无关系

会不会可能是基金更偏好配置价值股而跑赢呢?

图4把Wind全A指数换成价值股为代表的沪深300指数,结论是一样的,甚至基金长期跑赢的幅度更大了?

但这个思路是对的,股票投资者更偏好小微盘,基金则更愿配中大盘,这是二者的核心不同点

图5中,蓝线是拿沪深300/国证2000,代表是中大盘风格相对小微盘风格的跑赢程度,红线是基金对股指的跑赢程度,二者走势几乎一致,但幅度有差异

换言之,基金是对中大盘风格的强化,在市场风格偏价值的时候更容易跑赢,而在炒小票风格的时候跑输?

所以,投基金和我之前笔记里讨论经济可能是弱复苏是契合的?

强复苏下,经济中机会更多,中小公司业绩弹性大,小票风格占优。弱复苏下,经济是存量市场博弈,头部龙头企业更容易抢占市场

另外,大公司还是小公司占优,还可以从债券市场的信用利差直接观察?

图6是信用债与国债的利差,大趋势上在走缩,除了经济增速放缓,也反映钱多投资机会少

图7再将信用利差与刚才的沪深300/国证2000作对比,用滞后一年的数据,可以看到二者在一定程度上负相关?

即信用利差可以预测未来 1年以内的大小盘风格,而近1年信用利差走低后,会不会带动未来一年大盘风格占优?

#我的理财日记 #基金 #目标财富自由 #个人投资者