兴发集团:磷矿稀缺+务实转型,“创一代”的长期价值凸显?

各位同学!

兴发集团(600141)从县域化工厂逆袭为磷化工龙头,核心逻辑是“磷矿稀缺打底+全产业链抗周期+新材料务实转型”:手握超7.55亿吨磷矿储量,“十五五”管控强化稀缺性,更受益固态电池硫化物电解质对五硫化二磷的需求。

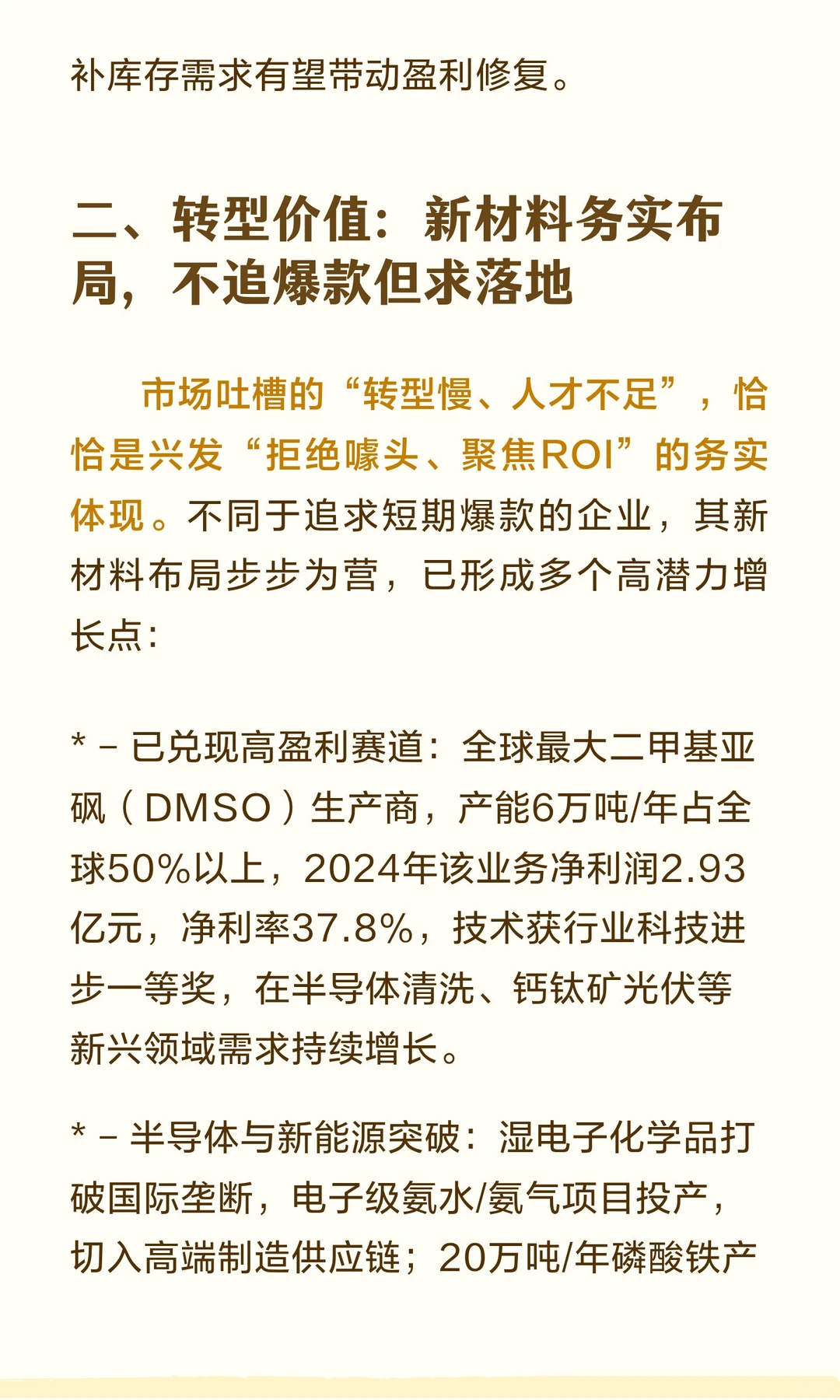

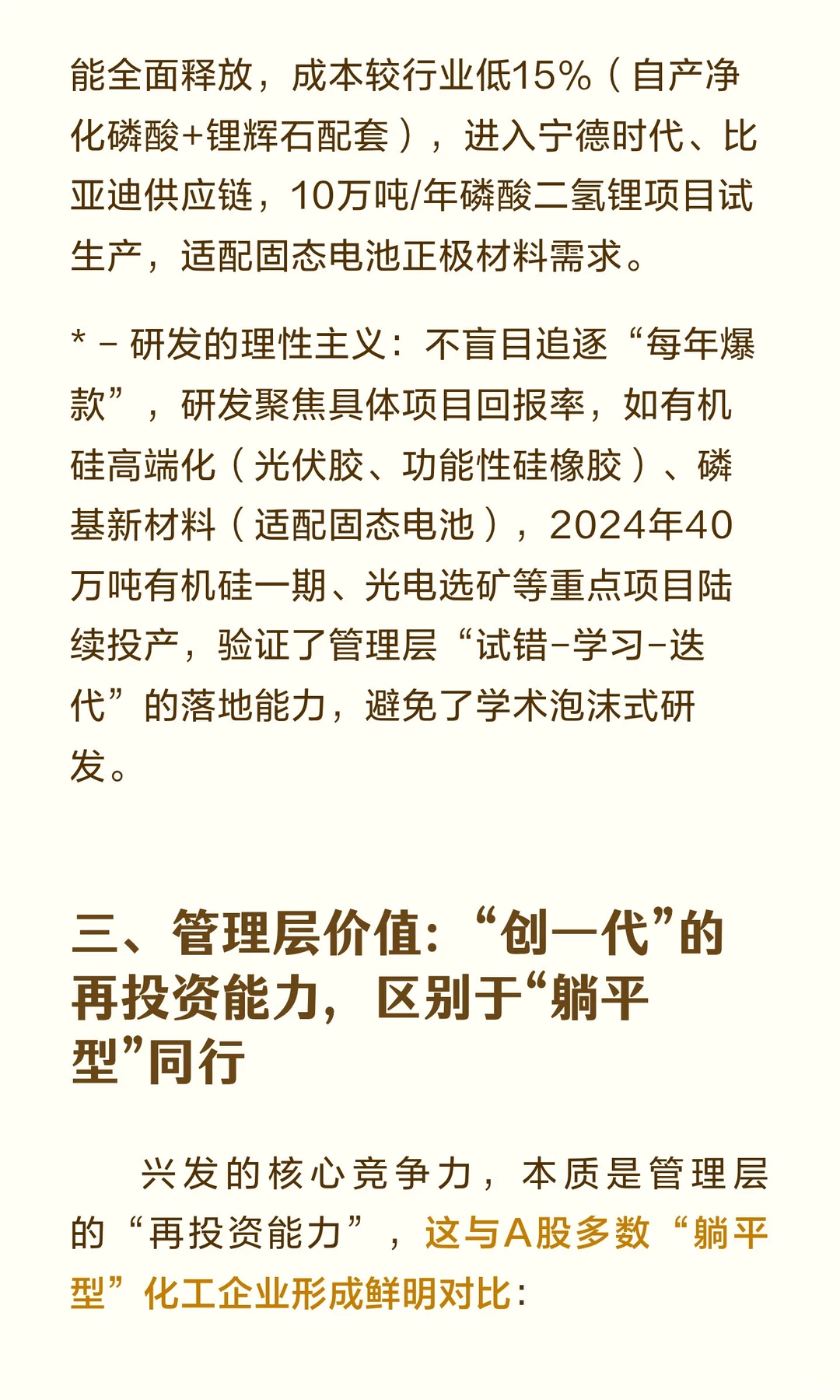

全产业链闭环对冲周期波动,草甘膦、有机硅产能居行业前列,DMSO业务全球市占率超50%,净利率达37.8%。新材料布局不追爆款,半导体湿电子化学品、磷酸铁已落地,切入宁德时代供应链,研发聚焦项目ROI,避免学术泡沫。

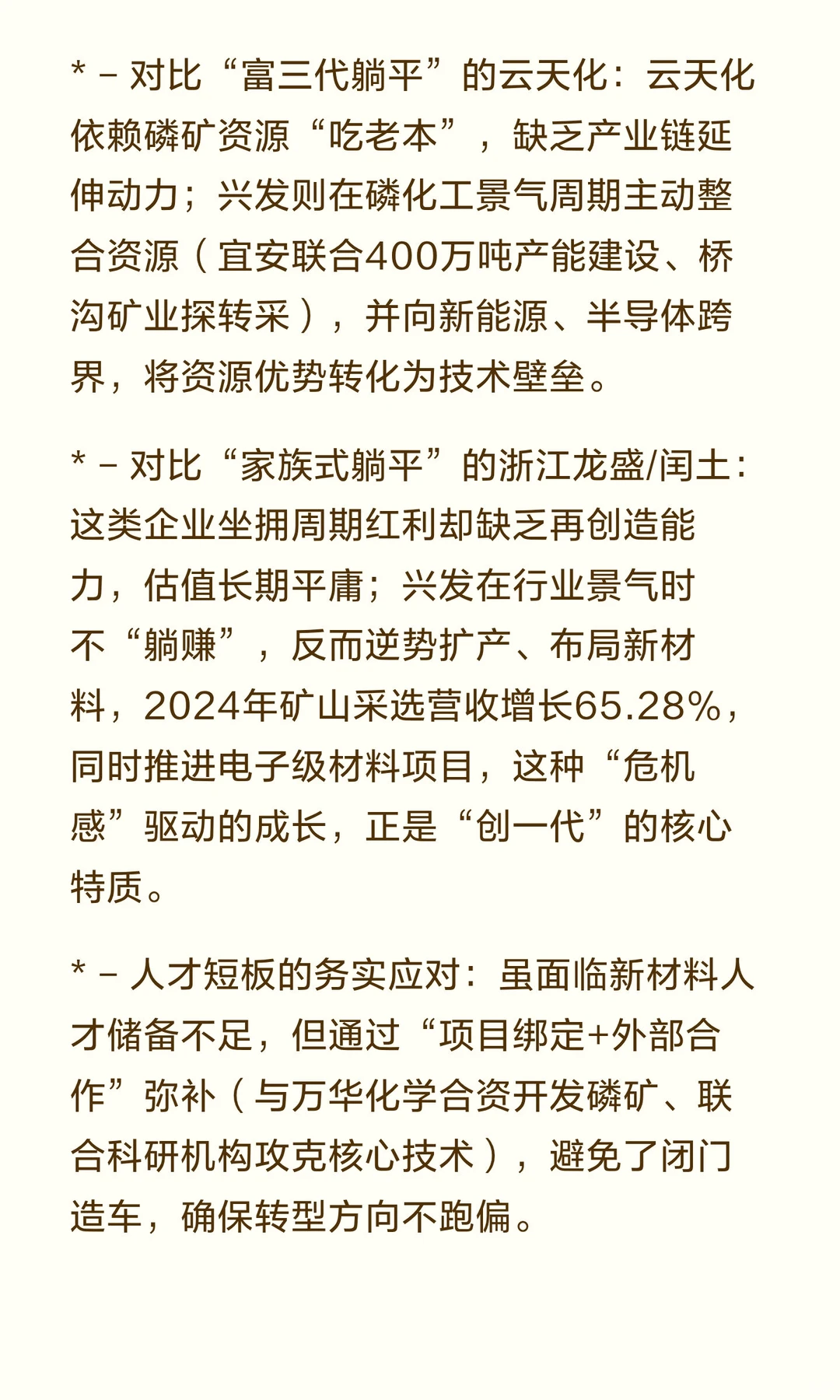

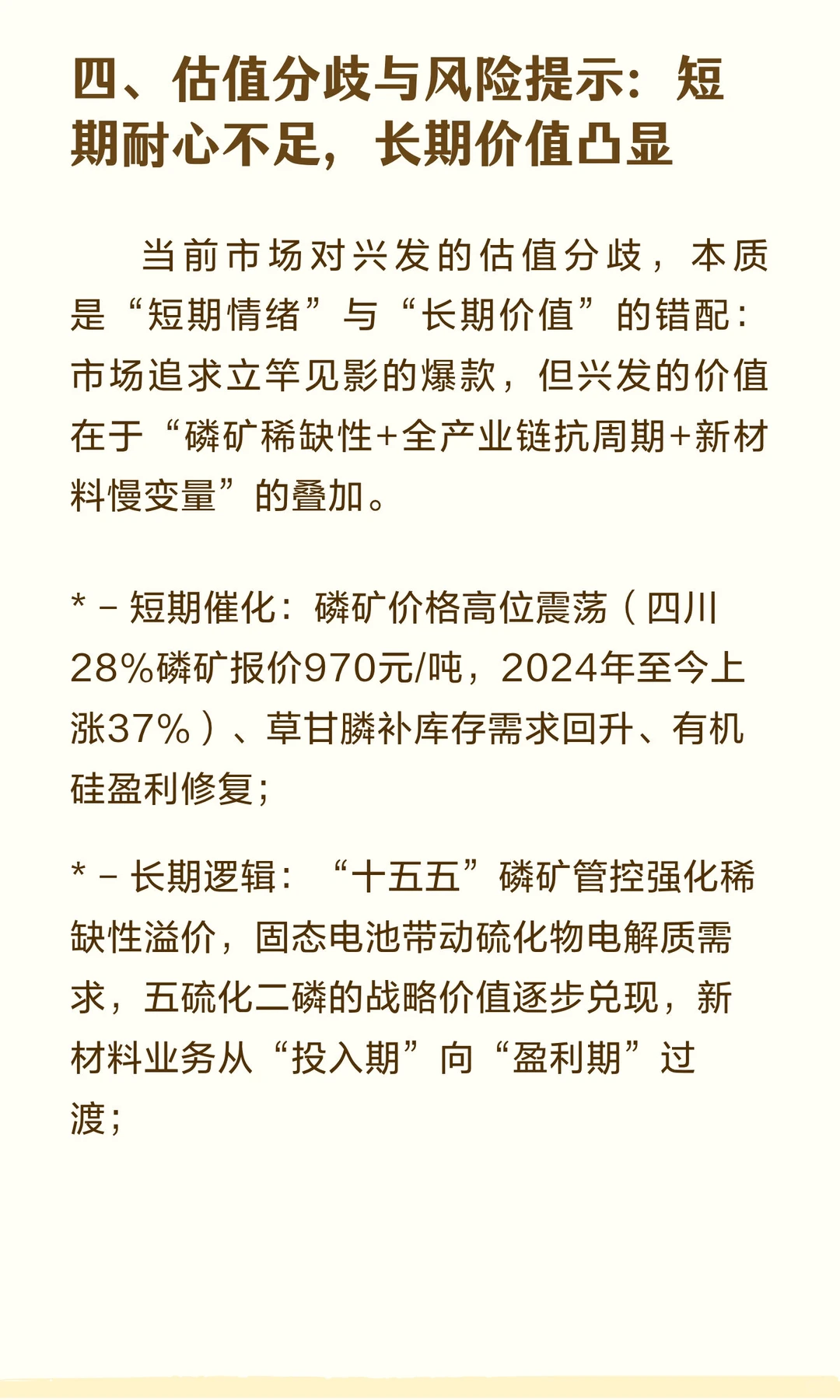

区别于云天化、浙江龙盛等“躺平型”同行,管理层“逆势扩张+再投资”能力突出,虽人才储备不足但通过外部合作稳步补齐。当前估值分歧源于市场短期耐心缺失,长期看磷矿溢价与新材料兑现,适合认可“慢成长”的投资者。

你看好其新能源还是半导体材料突破?评论区聊聊?

#兴发集团 #磷化工 #固态电池 #新材料 #长期投资 #云天化 #投资理财 #研报 #研报分享

各位同学!

兴发集团(600141)从县域化工厂逆袭为磷化工龙头,核心逻辑是“磷矿稀缺打底+全产业链抗周期+新材料务实转型”:手握超7.55亿吨磷矿储量,“十五五”管控强化稀缺性,更受益固态电池硫化物电解质对五硫化二磷的需求。

全产业链闭环对冲周期波动,草甘膦、有机硅产能居行业前列,DMSO业务全球市占率超50%,净利率达37.8%。新材料布局不追爆款,半导体湿电子化学品、磷酸铁已落地,切入宁德时代供应链,研发聚焦项目ROI,避免学术泡沫。

区别于云天化、浙江龙盛等“躺平型”同行,管理层“逆势扩张+再投资”能力突出,虽人才储备不足但通过外部合作稳步补齐。当前估值分歧源于市场短期耐心缺失,长期看磷矿溢价与新材料兑现,适合认可“慢成长”的投资者。

你看好其新能源还是半导体材料突破?评论区聊聊?

#兴发集团 #磷化工 #固态电池 #新材料 #长期投资 #云天化 #投资理财 #研报 #研报分享