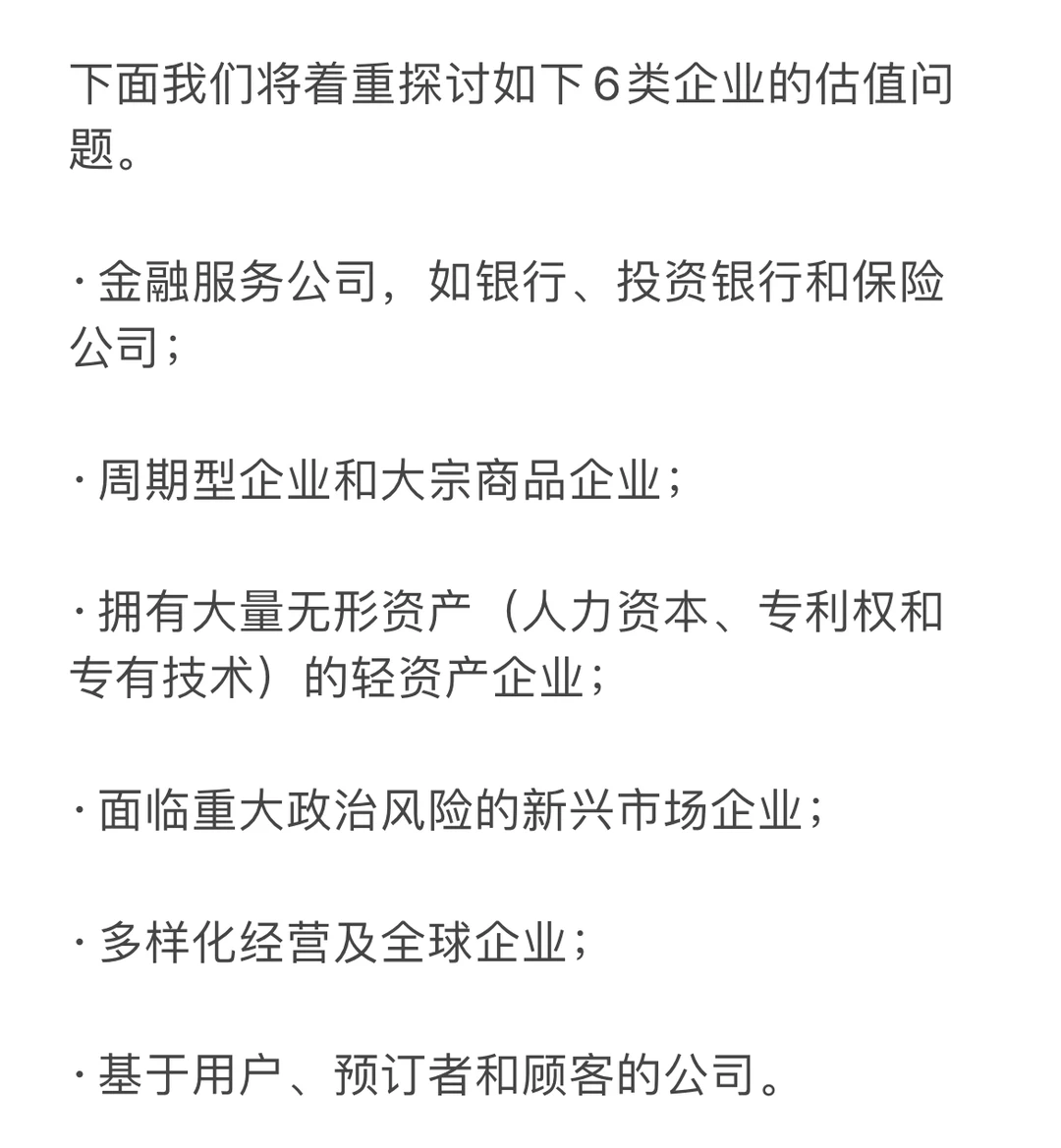

下面我们将着重探讨如下6类企业的估值问题。

·金融服务公司,如银行、投资银行和保险公司;

·周期型企业和大宗商品企业;

·拥有大量无形资产(人力资本、专利权和专有技术)的轻资产企业;

·面临重大政治风险的新兴市场企业;

·多样化经营及全球企业;

·基于用户、预订者和顾客的公司。

一. 金融服务公司。第一,银行的现有资产主要是金融资产,由于这些资产的风险在不同企业差异很大,而且针对这种风险的信息披露也做不到及时全面,由此带来的会计差错自然会造成估值偏差。第二,风险会因银行和投资银行居高不下的财务杠杆而被放大。第三,金融服务公司的大部分业务均处于监管之下,而监管规则可能会影响企业的增长潜力。最后,它具有债务及权益双重特征的属性,并且属于优先股,因此,要确定金融服务公司每股股票的价值自然也就更加复杂。分析师在经济向好时期,他们低估发生金融危机的风险,从而对金融服务公司给出较高的估值,相反给出较低的估值。

二. 周期型企业和大宗商品企业。这类盈利的波动性与公司关系不大。它更多的是和基础经济(对于周期型企业)或基本商品(对于大宗商品企业)本身的变化有关。它最大的问题就在于估值所采用的基准年数字,基准年数字高低影响估值高低。另外,基准年收益的不确定性也会渗透到估值的其他部分中。对周期型企业和大宗商品企业增长态势的估计,在很大程度上取决于我们对整体经济增长和大宗商品价格未来走势的判断。分析师通常会以过去的收益和增长率推断未来,而结果往往不现实。

三. 轻资产企业。第一,这类企业资产多来自于无形资产,比如品牌商标、专有技术和人力资本等,然而面对的问题是:适用于无形资产的会计准则和适用于实物资产的会计准则并不完全一致。第二,当一家科技公司为取得新的专利权而进行研发投资时,则需要将全部开支列为费用,并且不得记录任何资产,这就导致公司按项目支出计提摊销或折旧,意思就是这项未来会变为资产在当下只能当做支出。第三,无形资产的会计处理方式导致再投资及会计上的收益率同样存在问题,这就使得预期增长率的估计难上加难。最后,估计轻资产企业什么时候进入稳定状态同样非常复杂。一方面,行业进入门槛较低、易于退出以及技术的快速变化,会导致部分公司的增长率迅速下降;另一方面,有些企业拥有商标权之类的长期竞争优势,而且易于实现扩张。

·金融服务公司,如银行、投资银行和保险公司;

·周期型企业和大宗商品企业;

·拥有大量无形资产(人力资本、专利权和专有技术)的轻资产企业;

·面临重大政治风险的新兴市场企业;

·多样化经营及全球企业;

·基于用户、预订者和顾客的公司。

一. 金融服务公司。第一,银行的现有资产主要是金融资产,由于这些资产的风险在不同企业差异很大,而且针对这种风险的信息披露也做不到及时全面,由此带来的会计差错自然会造成估值偏差。第二,风险会因银行和投资银行居高不下的财务杠杆而被放大。第三,金融服务公司的大部分业务均处于监管之下,而监管规则可能会影响企业的增长潜力。最后,它具有债务及权益双重特征的属性,并且属于优先股,因此,要确定金融服务公司每股股票的价值自然也就更加复杂。分析师在经济向好时期,他们低估发生金融危机的风险,从而对金融服务公司给出较高的估值,相反给出较低的估值。

二. 周期型企业和大宗商品企业。这类盈利的波动性与公司关系不大。它更多的是和基础经济(对于周期型企业)或基本商品(对于大宗商品企业)本身的变化有关。它最大的问题就在于估值所采用的基准年数字,基准年数字高低影响估值高低。另外,基准年收益的不确定性也会渗透到估值的其他部分中。对周期型企业和大宗商品企业增长态势的估计,在很大程度上取决于我们对整体经济增长和大宗商品价格未来走势的判断。分析师通常会以过去的收益和增长率推断未来,而结果往往不现实。

三. 轻资产企业。第一,这类企业资产多来自于无形资产,比如品牌商标、专有技术和人力资本等,然而面对的问题是:适用于无形资产的会计准则和适用于实物资产的会计准则并不完全一致。第二,当一家科技公司为取得新的专利权而进行研发投资时,则需要将全部开支列为费用,并且不得记录任何资产,这就导致公司按项目支出计提摊销或折旧,意思就是这项未来会变为资产在当下只能当做支出。第三,无形资产的会计处理方式导致再投资及会计上的收益率同样存在问题,这就使得预期增长率的估计难上加难。最后,估计轻资产企业什么时候进入稳定状态同样非常复杂。一方面,行业进入门槛较低、易于退出以及技术的快速变化,会导致部分公司的增长率迅速下降;另一方面,有些企业拥有商标权之类的长期竞争优势,而且易于实现扩张。