先说结论,靠谱但又不靠谱。

欸,先别急着骂,在投资市场上,任何工具和策略一定要明白背后的原理才能使用,切勿拿来即用,否则结果会南辕北辙。

原因听我娓娓道来,市场上估值百分位常用于个股、行业指数以及宽基指数三类。

先说第一类,个股,在个股的分析上我不建议用估值百分位进行评判。

企业的生命周期,会从成长-成熟-衰退,这三个阶段代表的合理估值并不相同。

成长期的企业,有时给50倍PE都不为过,成熟期可能20倍才算合理,而衰退期则会更低,甚至已经没有投资的意义。

假如企业从成长期迈向成熟期,估值从50倍跌落至30倍,在估值百分位看,结果会是低于历史100%的时间,从结论上看是完全低估。

但实际上,30倍的PE对于价值股来说,显然是过高了。

对此,有个专有名词,叫“估值中枢下移”。

打个比方,银行股过去十几年的ROE不断下滑,而PB=PE*ROE,这就导致银行股的PB估值逐步下移,常位于历史百分位的底部。

因此在投资银行股,股息率是更好的估值指标。

第二类,行业指数的估值百分位,这类也有缺陷,比如一些新兴行业,历史不够长,或者成分股变化剧烈,最终都会影响其估值。

而像银行、白酒、保险、食品等行业存在时间长,且成分股稳定的才有一定的置信度。

另外,对于周期性行业,看待历史估值时要使用PB而非PE。

第三类,宽基指数,也就是常见的沪深300、中证500、创业板指等,这些指数是最适合用估值百分位衡量来指导投资。

合适的原因有二:

1、成分股的调整间隔时间长,调整数量少。

2、历史时间长,至少十年以上,经历过两轮以上牛熊。

目前的宽基指数不适用估值百分位的有中证2000、科创50以及北证50。

因为以上指数的成立时间还不足十年,经历的牛熊周期少,所以没有太大的参考价值。

2月份时,科创50的估值到了120倍,处于历史百分位的最高位,但如果有未来有一轮轰轰烈烈的牛市,难说这个估值不会被突破。

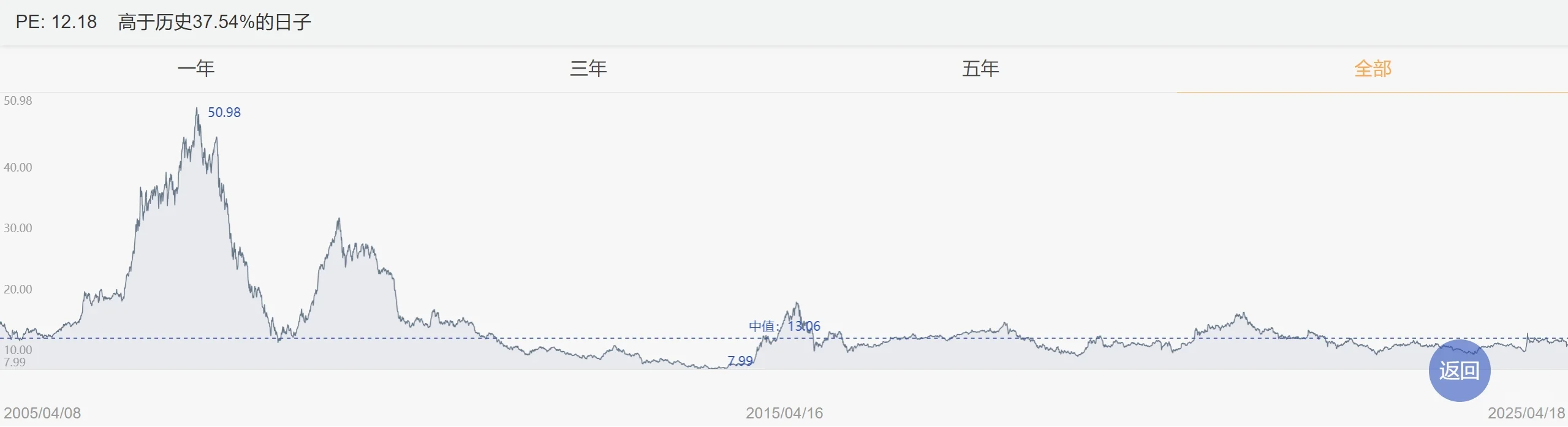

反观沪深300,07年的巨牛行情,最高到了51倍,而当前仅有12.18倍,有生之年怕是难以看到50倍的奇观了。

总结一下:

1、估值百分位仅对十年以上的宽基指数有指导意义。

2、在个股上谨慎使用,以免刻舟求剑。

3、在行业指数上使用时,需要选择时间较长的传统行业,周期行业要看PB。

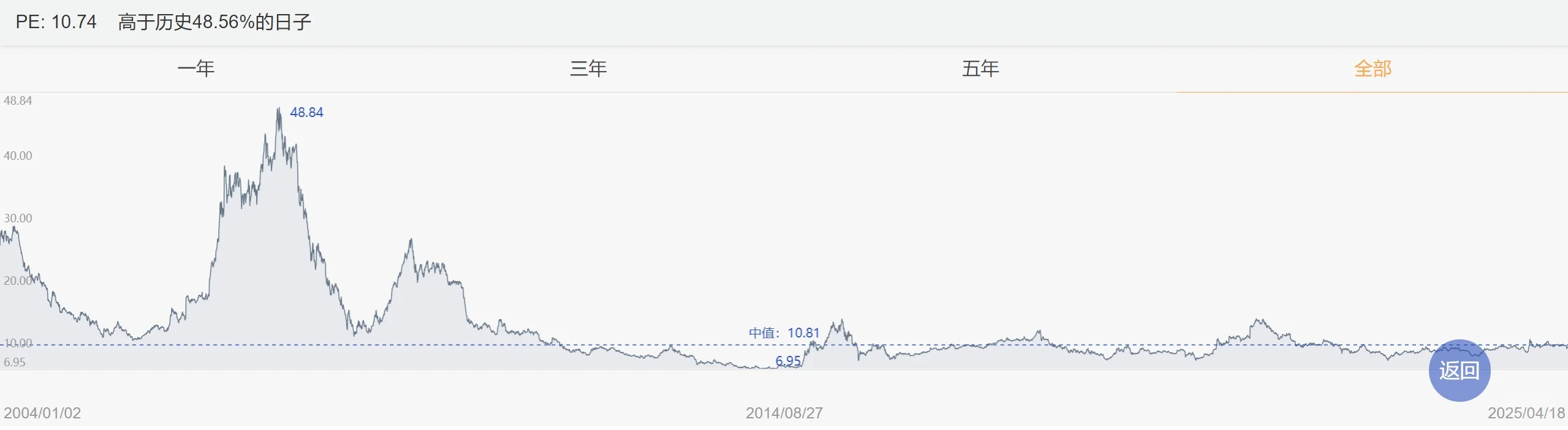

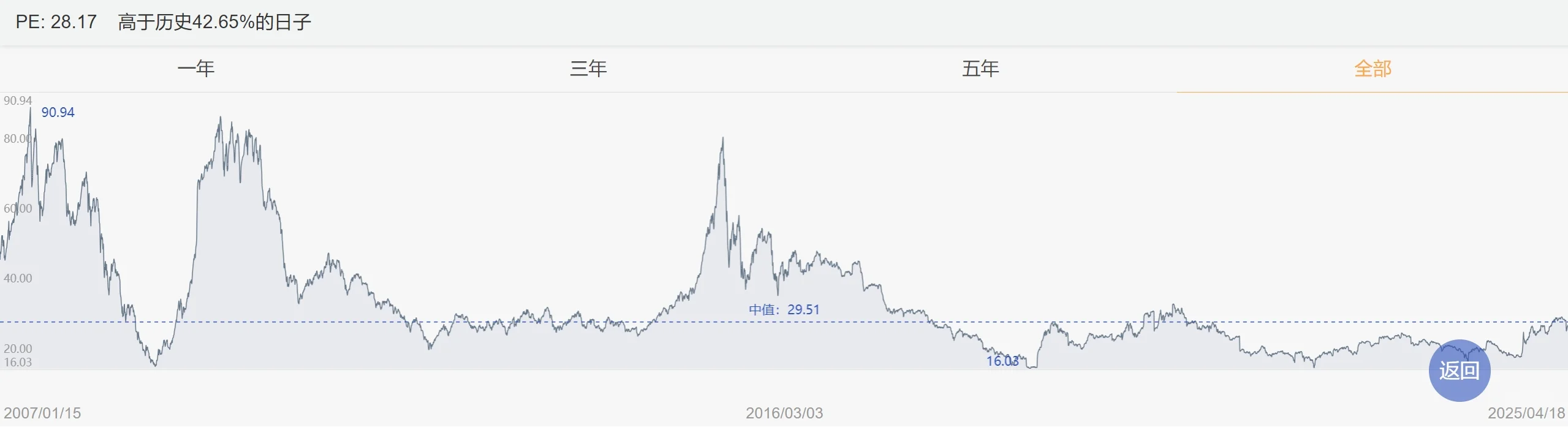

最后附上当前主流宽基指数的估值百分比,供参考。

图2-图5从左到右为:上证50、沪深300、中证500、创业板指

#人生自由基金 #FIRE @财经薯 #花60天学理财

欸,先别急着骂,在投资市场上,任何工具和策略一定要明白背后的原理才能使用,切勿拿来即用,否则结果会南辕北辙。

原因听我娓娓道来,市场上估值百分位常用于个股、行业指数以及宽基指数三类。

先说第一类,个股,在个股的分析上我不建议用估值百分位进行评判。

企业的生命周期,会从成长-成熟-衰退,这三个阶段代表的合理估值并不相同。

成长期的企业,有时给50倍PE都不为过,成熟期可能20倍才算合理,而衰退期则会更低,甚至已经没有投资的意义。

假如企业从成长期迈向成熟期,估值从50倍跌落至30倍,在估值百分位看,结果会是低于历史100%的时间,从结论上看是完全低估。

但实际上,30倍的PE对于价值股来说,显然是过高了。

对此,有个专有名词,叫“估值中枢下移”。

打个比方,银行股过去十几年的ROE不断下滑,而PB=PE*ROE,这就导致银行股的PB估值逐步下移,常位于历史百分位的底部。

因此在投资银行股,股息率是更好的估值指标。

第二类,行业指数的估值百分位,这类也有缺陷,比如一些新兴行业,历史不够长,或者成分股变化剧烈,最终都会影响其估值。

而像银行、白酒、保险、食品等行业存在时间长,且成分股稳定的才有一定的置信度。

另外,对于周期性行业,看待历史估值时要使用PB而非PE。

第三类,宽基指数,也就是常见的沪深300、中证500、创业板指等,这些指数是最适合用估值百分位衡量来指导投资。

合适的原因有二:

1、成分股的调整间隔时间长,调整数量少。

2、历史时间长,至少十年以上,经历过两轮以上牛熊。

目前的宽基指数不适用估值百分位的有中证2000、科创50以及北证50。

因为以上指数的成立时间还不足十年,经历的牛熊周期少,所以没有太大的参考价值。

2月份时,科创50的估值到了120倍,处于历史百分位的最高位,但如果有未来有一轮轰轰烈烈的牛市,难说这个估值不会被突破。

反观沪深300,07年的巨牛行情,最高到了51倍,而当前仅有12.18倍,有生之年怕是难以看到50倍的奇观了。

总结一下:

1、估值百分位仅对十年以上的宽基指数有指导意义。

2、在个股上谨慎使用,以免刻舟求剑。

3、在行业指数上使用时,需要选择时间较长的传统行业,周期行业要看PB。

最后附上当前主流宽基指数的估值百分比,供参考。

图2-图5从左到右为:上证50、沪深300、中证500、创业板指

#人生自由基金 #FIRE @财经薯 #花60天学理财