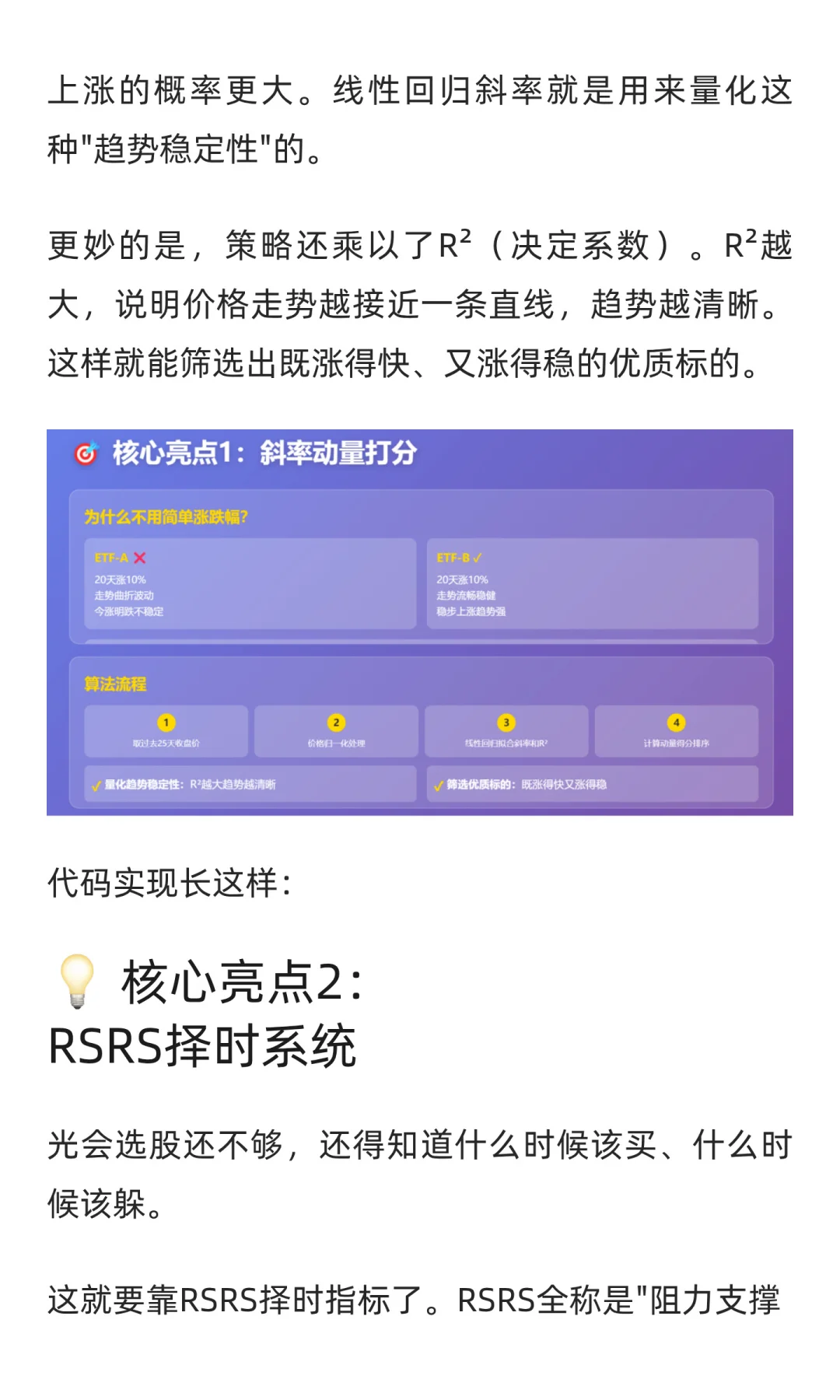

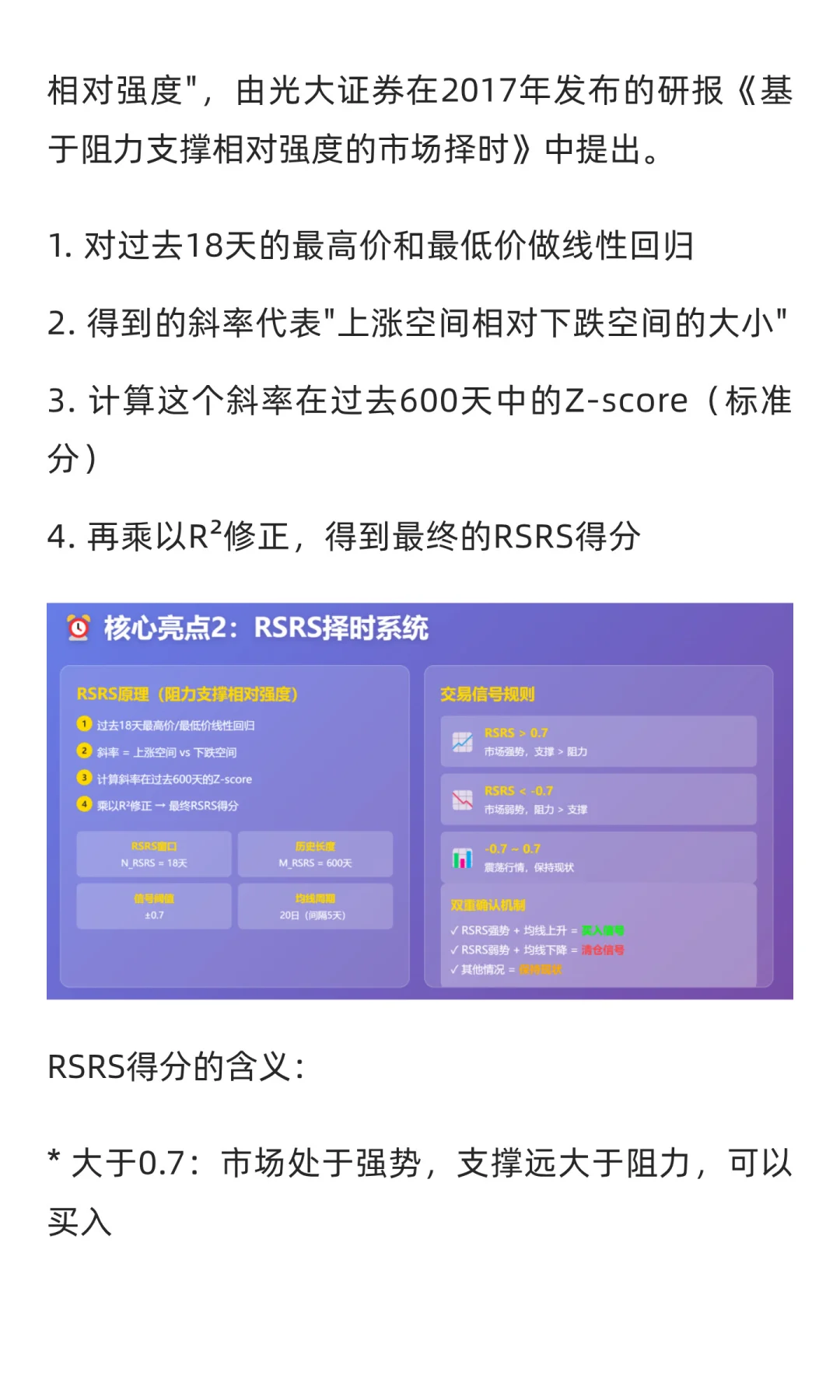

Claude Code开发100量化策略:行业ETF轮动

今天猫哥给大家带来一个更有\"攻击性\"的策略——行业ETF轮动策略。

说到轮动策略,很多朋友可能不太熟悉。简单来说,就是在一篮子资产中,定期挑选表现最好的进行持仓,表现差的就踢出去。

为什么轮动策略有效呢?这背后有几个市场逻辑:

动量效应:涨得好的资产短期内往往会继续涨(趋势延续)

行业轮动:经济周期不同阶段,不同行业表现差异巨大

相对强弱:同一时期总有强势板块和弱势板块

今天我们要实现的策略,就是在9个行业ETF中,每天计算它们的\"动量得分\",然后选出得分最高的持仓。

#股票 #量化 #量化交易