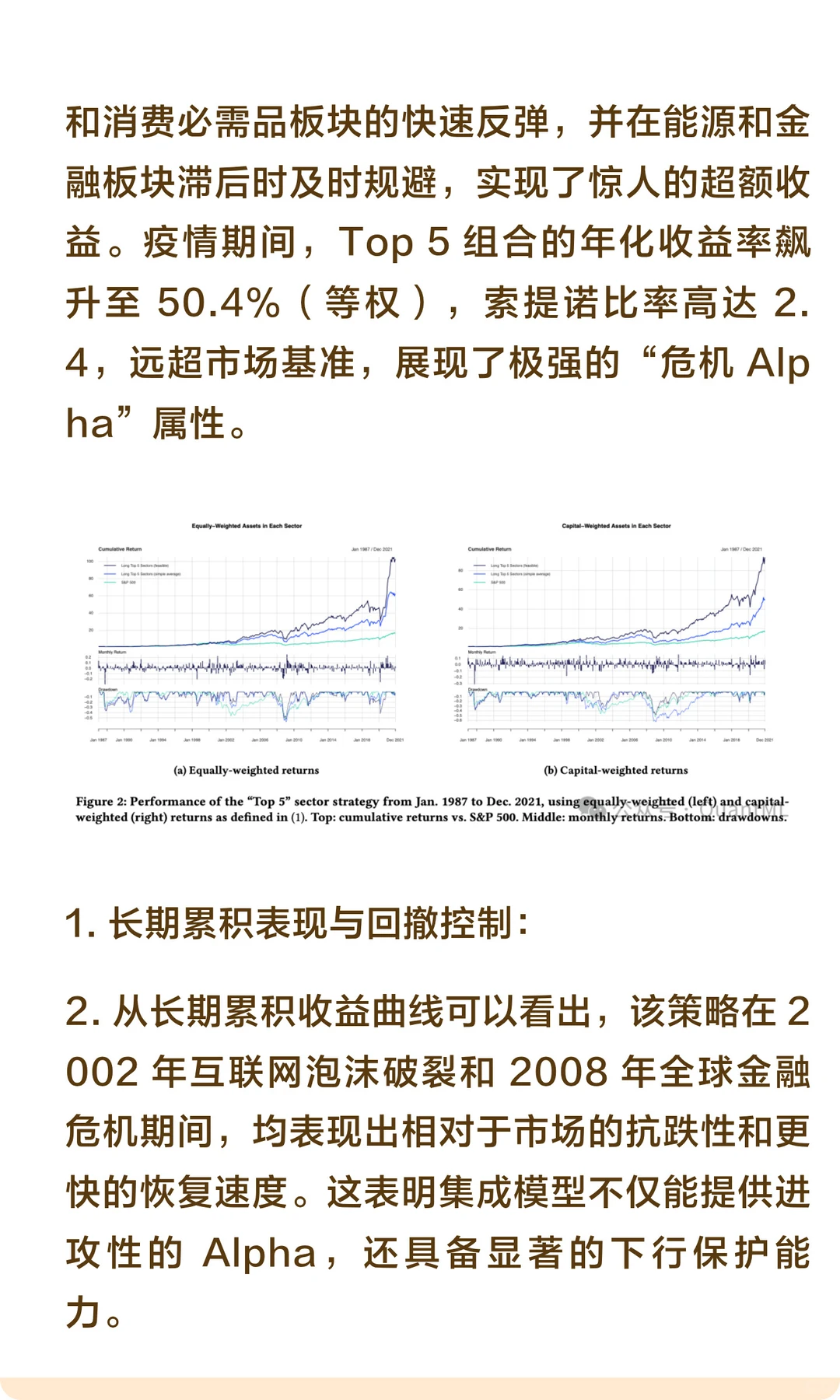

本文提出了一种针对金融时间序列预测的无梯度在线集成学习算法。该算法基于乘法权重更新方法(Multiplicative Weights Update Method, MWUM),根据异构机器学习模型集合的近期预测表现(以样本外 衡量)动态组合预测结果。该框架具有模型无关性(Model-Agnostic),无需访问模型梯度,专为非平稳环境下的序列预测设计。实证研究表明,该方法在行业轮动策略中表现优异,不仅在预测精度上超越了单一模型和传统离线集成方法,还在风险调整后收益(Risk-Adjusted Returns)和应对极端市场压力(如 COVID-19 危机)方面展现出显著的稳健性。