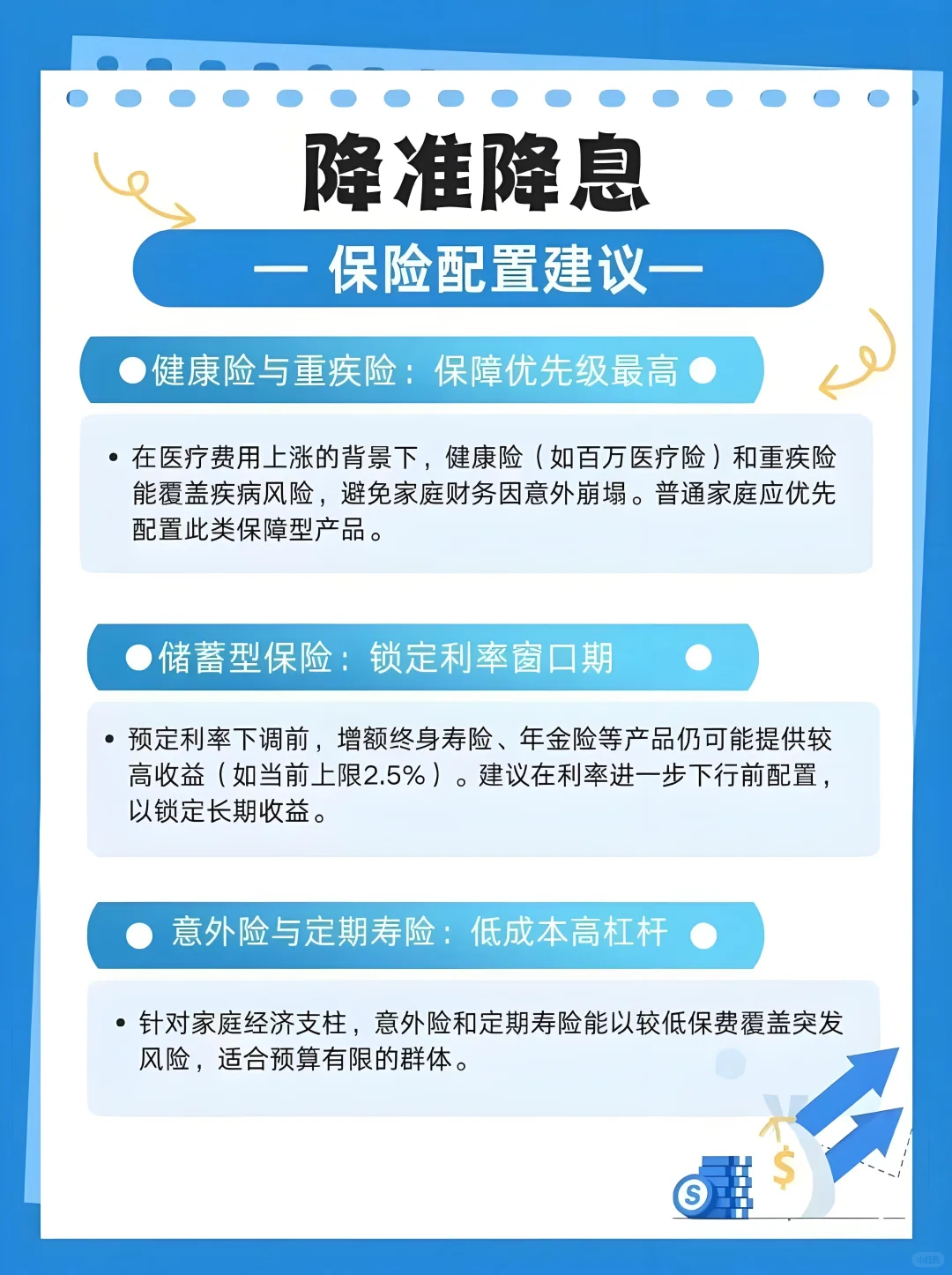

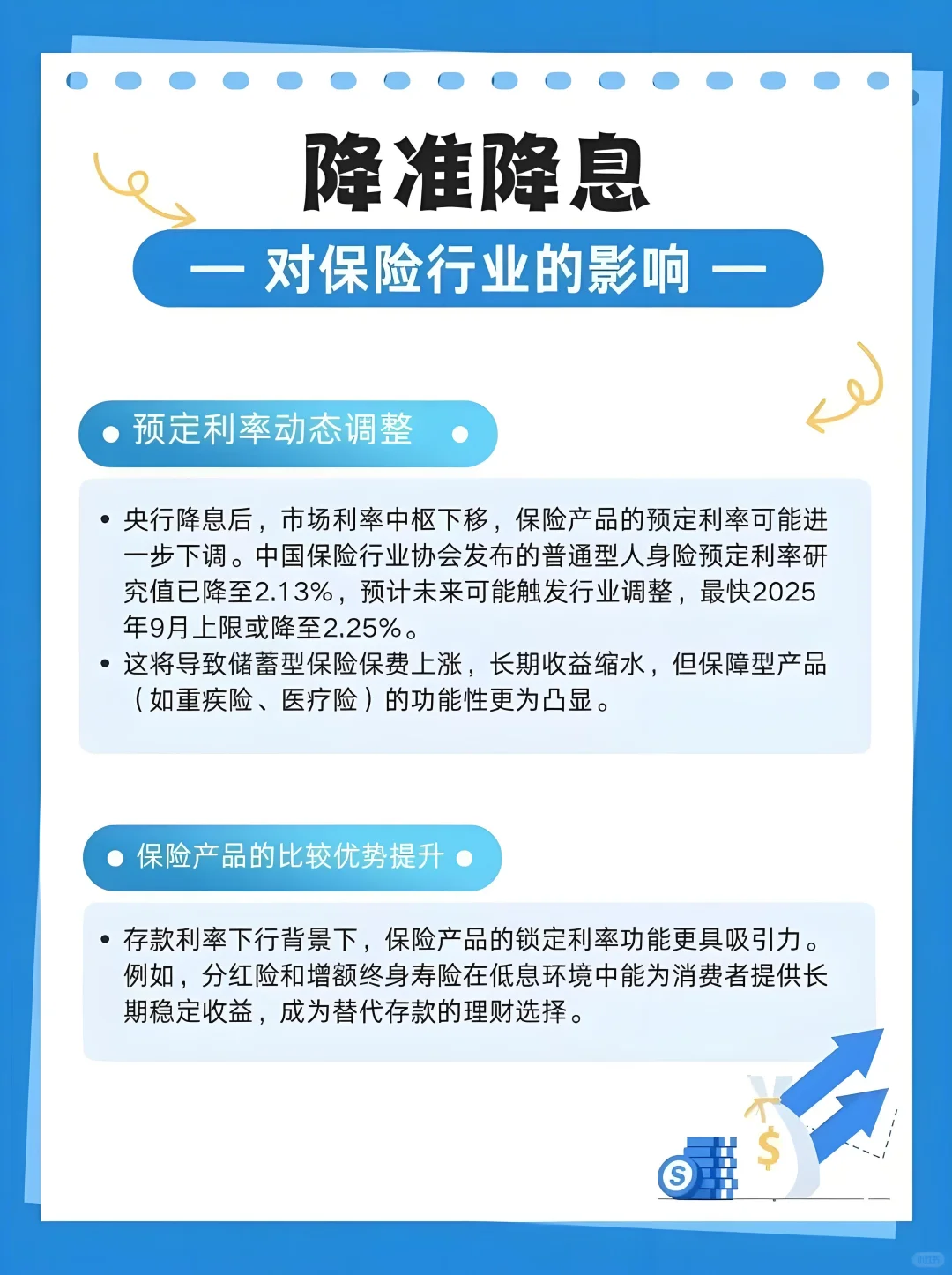

?先解释一下为什么又要下调预定利率?

这是按照国家金融监管总局对预定利率动态调整机制规定的,如果现行利率zui高值连续2个季度都比预定利率研究值高25个基点及以上是,就要及时下调新产品,并在2个月内切换新老产品。

而现行产品利率为2.5%,但今年的2个季度的预定利率研究值都出来了,分别是2.13%和1.99%,所以符合下调标准。

?会下调多少呢?以及何时完成调整?

固收产品(即普通型人身险)从目前的2.5%⬇️调至2%

分红险从目前的2%⬇️调至1.75%

万能险从目前的1.5%⬇️调至1%

照时间计划,预计8月31日前完成全部新老产品的切换。

?对我们影响有多大?

简单说,重疾险保费会上涨,⬆️涨大概10-45%,涨多少要看投保年龄,其次是储蓄险的收yi会⬇️降。

当然这里不影响已经买了的产品。

?储蓄险收益会少多少?

如果从2.5%降到2%,固收型增额寿预计减少10-30%的收益,持有时间越长差距越大。年金险领的钱则会减少20%左右。所以别看看似少了0.5%,实际收益却少了不止那么点,因为基数变小了能分的钱少了,哪怕降幅是和以往一样。

所以有入手打算的,未来一个月好好抓住了就能多赚10-30%!

#经济形势下行 #锁定利率的重要性 #养老 #储蓄 #保险

这是按照国家金融监管总局对预定利率动态调整机制规定的,如果现行利率zui高值连续2个季度都比预定利率研究值高25个基点及以上是,就要及时下调新产品,并在2个月内切换新老产品。

而现行产品利率为2.5%,但今年的2个季度的预定利率研究值都出来了,分别是2.13%和1.99%,所以符合下调标准。

?会下调多少呢?以及何时完成调整?

固收产品(即普通型人身险)从目前的2.5%⬇️调至2%

分红险从目前的2%⬇️调至1.75%

万能险从目前的1.5%⬇️调至1%

照时间计划,预计8月31日前完成全部新老产品的切换。

?对我们影响有多大?

简单说,重疾险保费会上涨,⬆️涨大概10-45%,涨多少要看投保年龄,其次是储蓄险的收yi会⬇️降。

当然这里不影响已经买了的产品。

?储蓄险收益会少多少?

如果从2.5%降到2%,固收型增额寿预计减少10-30%的收益,持有时间越长差距越大。年金险领的钱则会减少20%左右。所以别看看似少了0.5%,实际收益却少了不止那么点,因为基数变小了能分的钱少了,哪怕降幅是和以往一样。

所以有入手打算的,未来一个月好好抓住了就能多赚10-30%!

#经济形势下行 #锁定利率的重要性 #养老 #储蓄 #保险