### 1. 服务业的现状和特点

- **经济增长贡献**:服务业作为拉动中国经济增长的第一大产业,预计到2020年市场规模将超过50万亿元。

- **增加值与GDP占比**:2018年服务业增加值为469,575亿元,占国内生产总值的52.2%,同比增长7.6%。

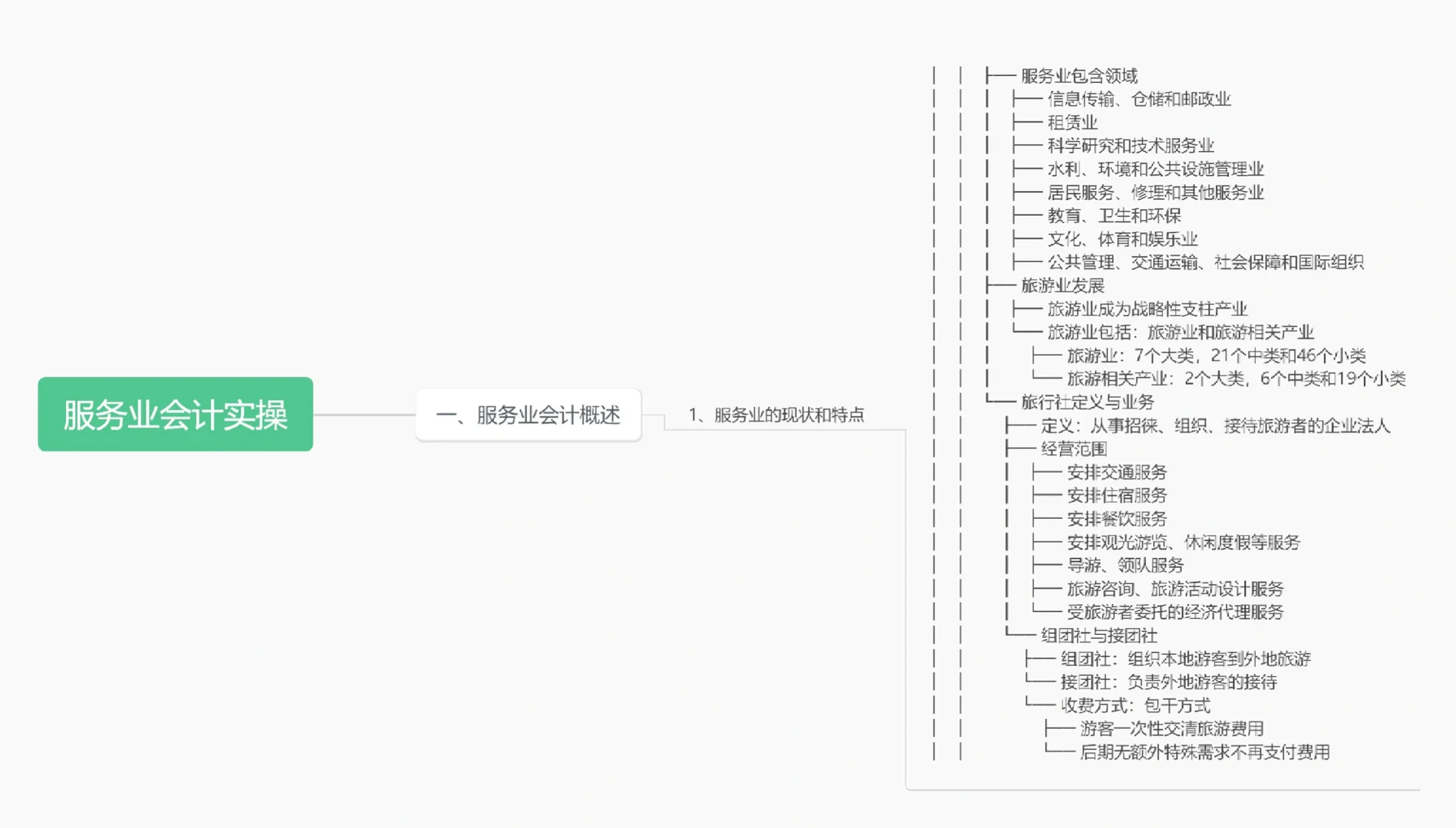

- **服务业范围**:包括信息传输、仓储和邮政业,租赁业,科学研究和技术服务业等多个领域。

- **旅游业发展**:旅游业作为服务业的重要组成部分,近年来得到快速发展,成为战略性支柱产业之一。

### 2. 旅游企业会计核算特点

- **营改增影响**:2016年5月1日全面实施营改增后,税收管理要求提高,对旅游企业的财务及税务处理提出更高要求。

- **税收管理变化**:系统全面升级、发票大数据普及应用,对旅游企业的财务管理产生影响。

### 3. 旅游企业税收政策

- **旅游定义**:旅游包括游客的出行、住宿、餐饮、游览、购物、娱乐等活动,游客是指因多种目的前往惯常环境以外,出行持续时间不足一年的出行者。

- **旅游业分类**:根据国家统计局规定,旅游可分为旅游业和旅游相关产业两大部门,具体包括多个大类、中类和小类。

### 4. 旅行社的业务与运营

- **旅行社定义**:从事招徕、组织、接待旅游者等活动,为旅游者提供相关旅游服务的企业法人。

- **经营范围**:包括安排交通、住宿、餐饮服务,提供观光游览、休闲度假服务,导游、领队服务,旅游咨询、旅游活动设计服务等。

- **组团社与接团社**:组团社负责组织本地游客到外地旅游,接团社负责外地游客的接待,一个旅行社可以同时是组团社和接团社。

- **收费方式**:主要采用包干方式,游客一次性交清旅游费用,后期无额外特殊需求不再支付费用。#服务业会计

- **经济增长贡献**:服务业作为拉动中国经济增长的第一大产业,预计到2020年市场规模将超过50万亿元。

- **增加值与GDP占比**:2018年服务业增加值为469,575亿元,占国内生产总值的52.2%,同比增长7.6%。

- **服务业范围**:包括信息传输、仓储和邮政业,租赁业,科学研究和技术服务业等多个领域。

- **旅游业发展**:旅游业作为服务业的重要组成部分,近年来得到快速发展,成为战略性支柱产业之一。

### 2. 旅游企业会计核算特点

- **营改增影响**:2016年5月1日全面实施营改增后,税收管理要求提高,对旅游企业的财务及税务处理提出更高要求。

- **税收管理变化**:系统全面升级、发票大数据普及应用,对旅游企业的财务管理产生影响。

### 3. 旅游企业税收政策

- **旅游定义**:旅游包括游客的出行、住宿、餐饮、游览、购物、娱乐等活动,游客是指因多种目的前往惯常环境以外,出行持续时间不足一年的出行者。

- **旅游业分类**:根据国家统计局规定,旅游可分为旅游业和旅游相关产业两大部门,具体包括多个大类、中类和小类。

### 4. 旅行社的业务与运营

- **旅行社定义**:从事招徕、组织、接待旅游者等活动,为旅游者提供相关旅游服务的企业法人。

- **经营范围**:包括安排交通、住宿、餐饮服务,提供观光游览、休闲度假服务,导游、领队服务,旅游咨询、旅游活动设计服务等。

- **组团社与接团社**:组团社负责组织本地游客到外地旅游,接团社负责外地游客的接待,一个旅行社可以同时是组团社和接团社。

- **收费方式**:主要采用包干方式,游客一次性交清旅游费用,后期无额外特殊需求不再支付费用。#服务业会计