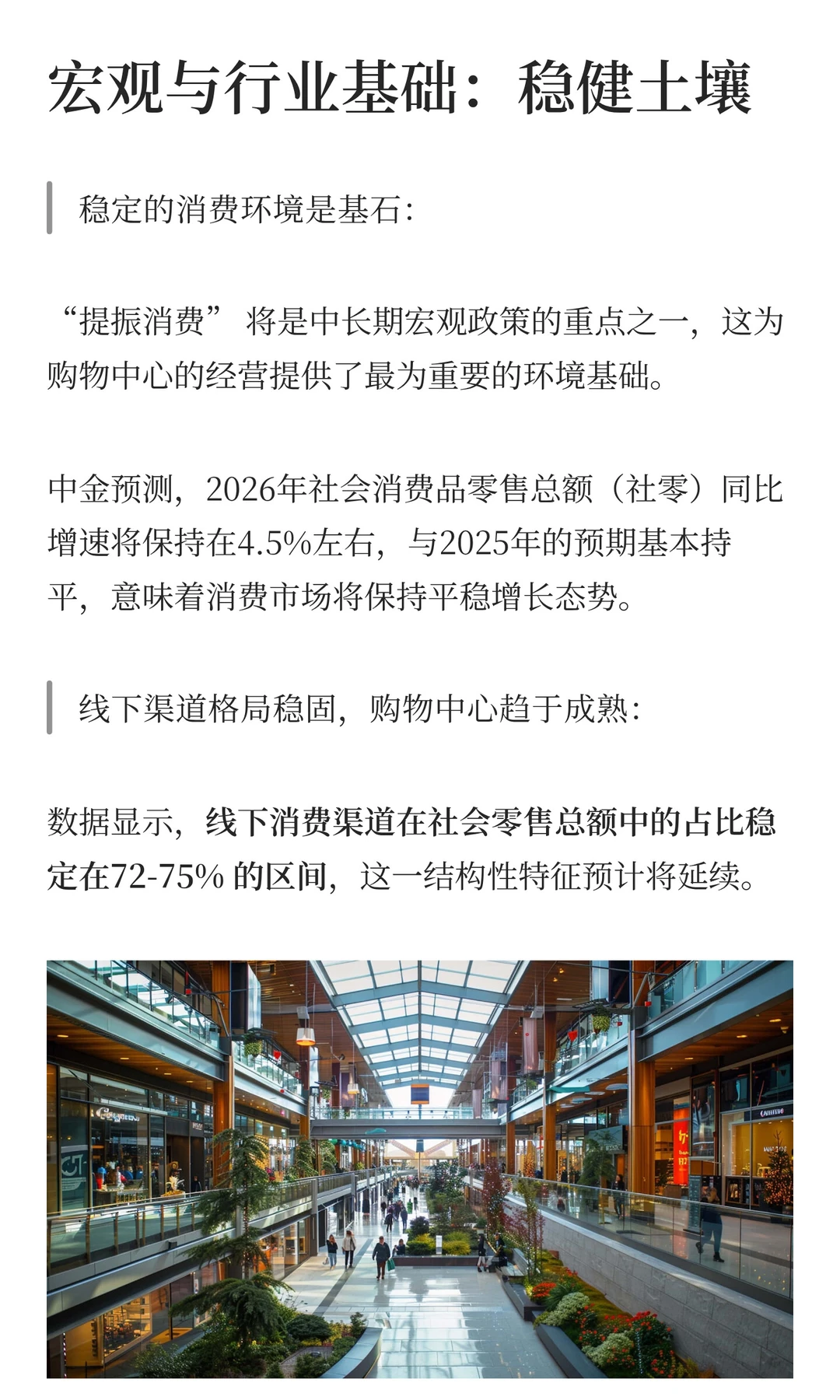

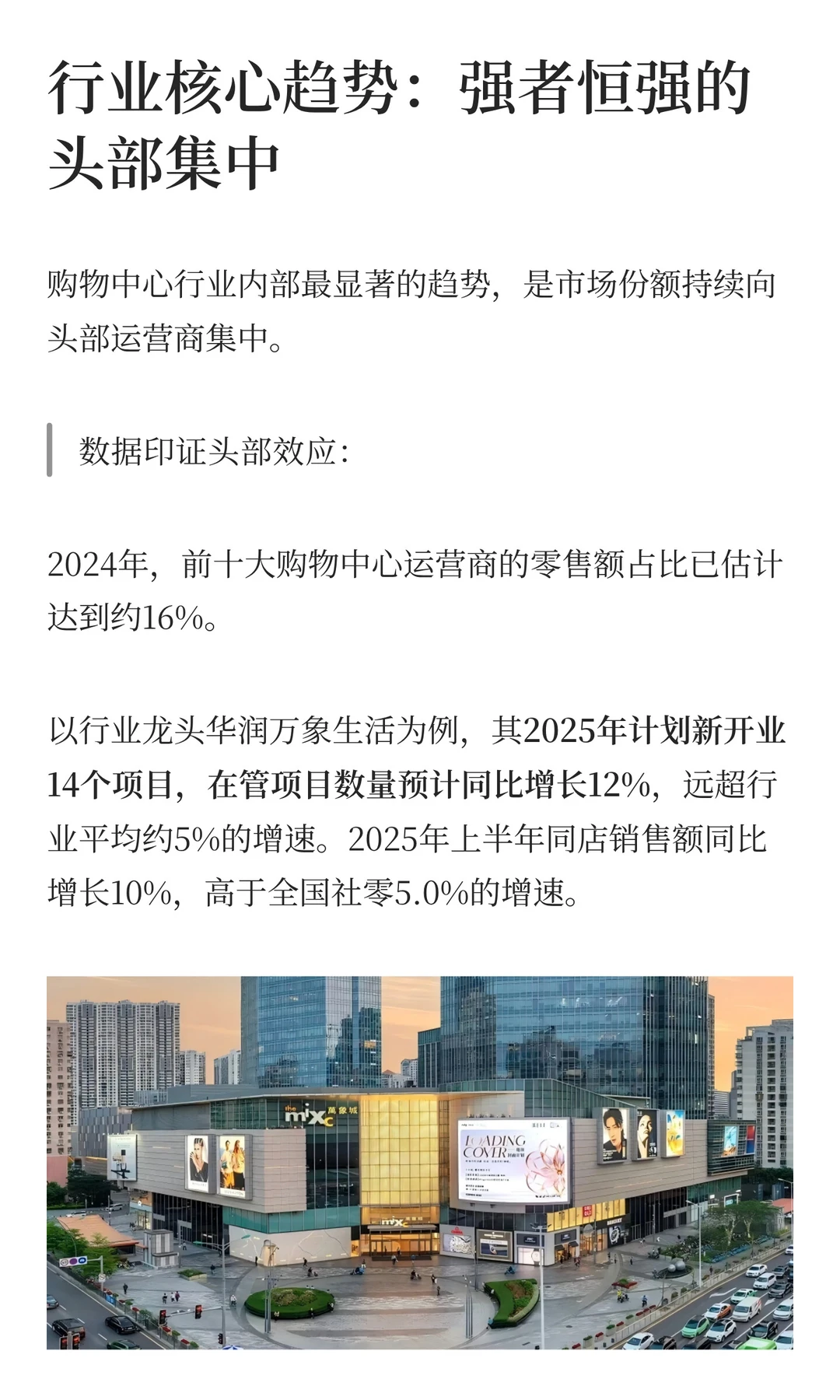

2026年购物中心行业趋势:市场份额持续向头部运营商集中。

数据印证头部效应:

2024年,前十大购物中心运营商的零售额占比已估计达到约16%。

以行业龙头华润万象生活为例,其2025年计划新开业14个项目,在管项目数量预计同比增长12%,远超行业平均约5%的增速。

在经营质量上,其2025年上半年同店销售额同比大增10%,也显著高于全国社零5.0%的增速。

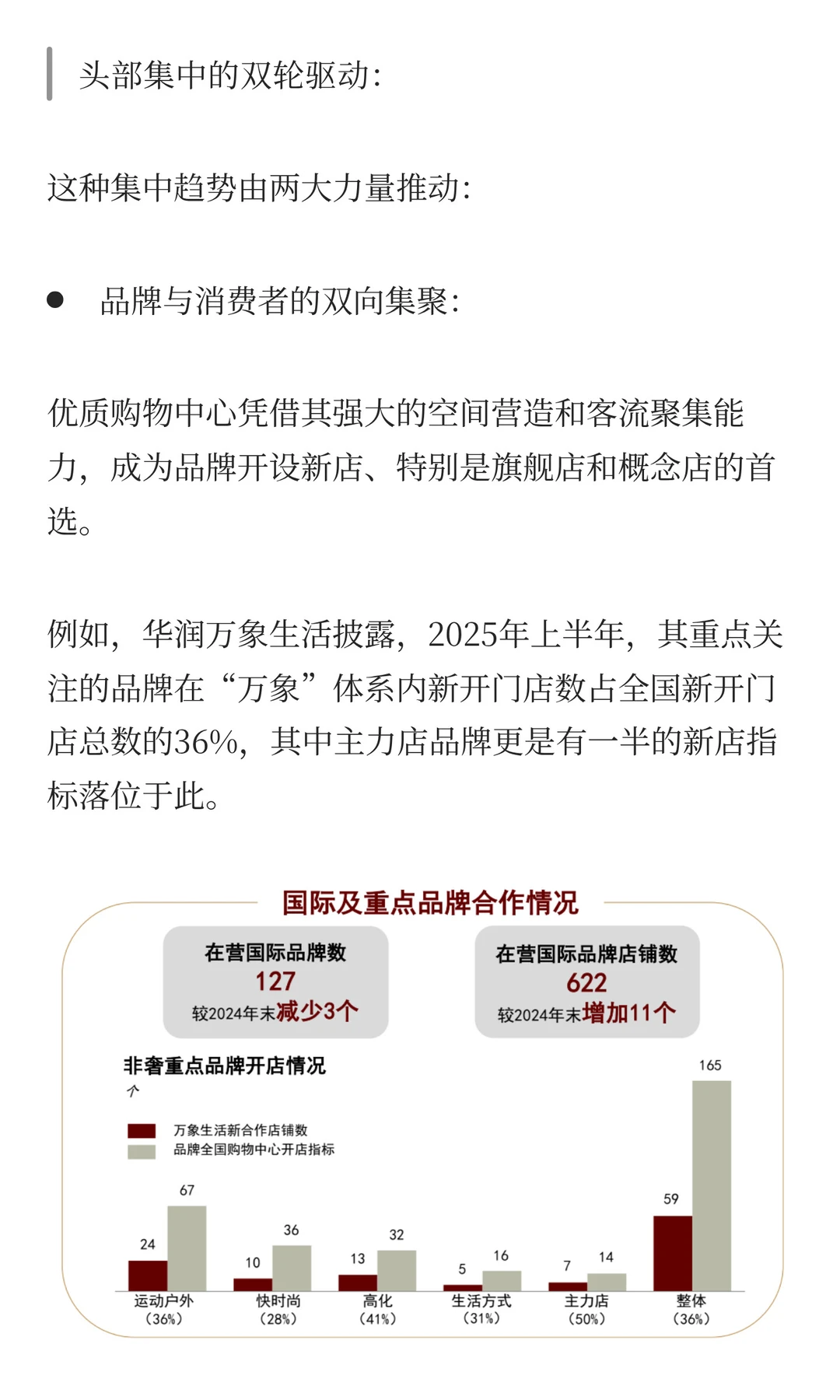

头部集中的双轮驱动:

品牌与消费者的双向集聚:

优质购物中心凭借其强大的空间营造和客流聚集能力,成为品牌开设新店、特别是旗舰店和概念店的首选。

例如,华润万象生活披露,2025年上半年,其重点关注的品牌在“万象”体系内新开门店数占全国新开门店总数的36%,其中主力店品牌更是有一半的新店指标落位于此。

品牌的集聚反过来又提升了商场对消费者的吸引力,形成“品牌青睐—客流增长—销售提升—更多品牌入驻”的良性循环。

资本与专业的强强联合:

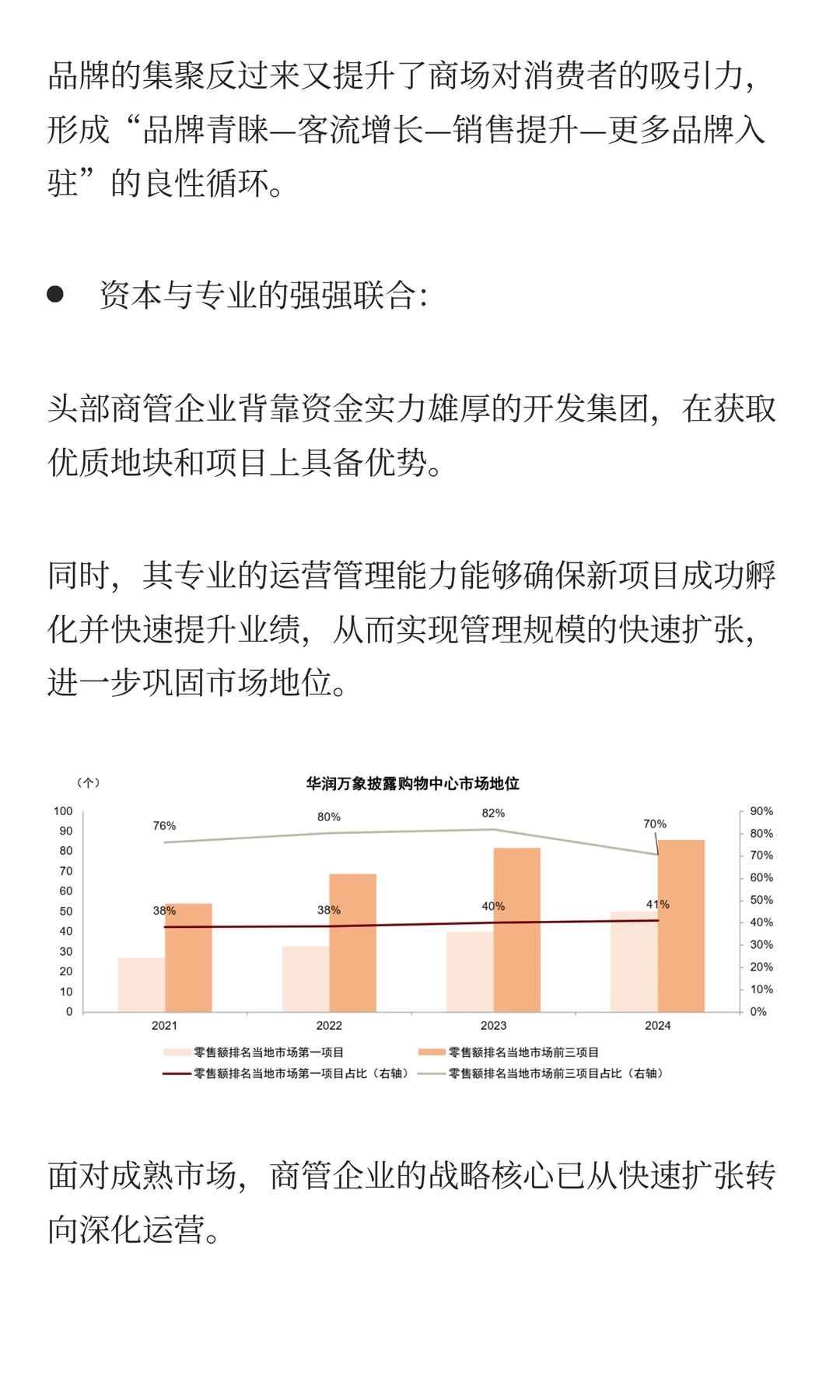

头部商管企业背靠资金实力雄厚的开发集团,在获取优质地块和项目上具备优势。

同时,其专业的运营管理能力能够确保新项目成功孵化并快速提升业绩,从而实现管理规模的快速扩张,进一步巩固市场地位。

#商业 #消费 #购物中心 #市场发展趋势 #趋势 #资产管理 #reits #行业研究 #管理咨询 #运营

数据印证头部效应:

2024年,前十大购物中心运营商的零售额占比已估计达到约16%。

以行业龙头华润万象生活为例,其2025年计划新开业14个项目,在管项目数量预计同比增长12%,远超行业平均约5%的增速。

在经营质量上,其2025年上半年同店销售额同比大增10%,也显著高于全国社零5.0%的增速。

头部集中的双轮驱动:

品牌与消费者的双向集聚:

优质购物中心凭借其强大的空间营造和客流聚集能力,成为品牌开设新店、特别是旗舰店和概念店的首选。

例如,华润万象生活披露,2025年上半年,其重点关注的品牌在“万象”体系内新开门店数占全国新开门店总数的36%,其中主力店品牌更是有一半的新店指标落位于此。

品牌的集聚反过来又提升了商场对消费者的吸引力,形成“品牌青睐—客流增长—销售提升—更多品牌入驻”的良性循环。

资本与专业的强强联合:

头部商管企业背靠资金实力雄厚的开发集团,在获取优质地块和项目上具备优势。

同时,其专业的运营管理能力能够确保新项目成功孵化并快速提升业绩,从而实现管理规模的快速扩张,进一步巩固市场地位。

#商业 #消费 #购物中心 #市场发展趋势 #趋势 #资产管理 #reits #行业研究 #管理咨询 #运营