华经产业研究院为助力企业、科研、投资机构等单位了解AIoT解决方案行业发展态势及未来趋势,特重磅推出《2026-2032年中国AIoT解决方案行业发展运行现状及投资机会洞察报告》,本报告由华经产业研究院研究团队对AIoT解决方案行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读AIoT解决方案行业市场,深度挖掘行业潜在商机;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

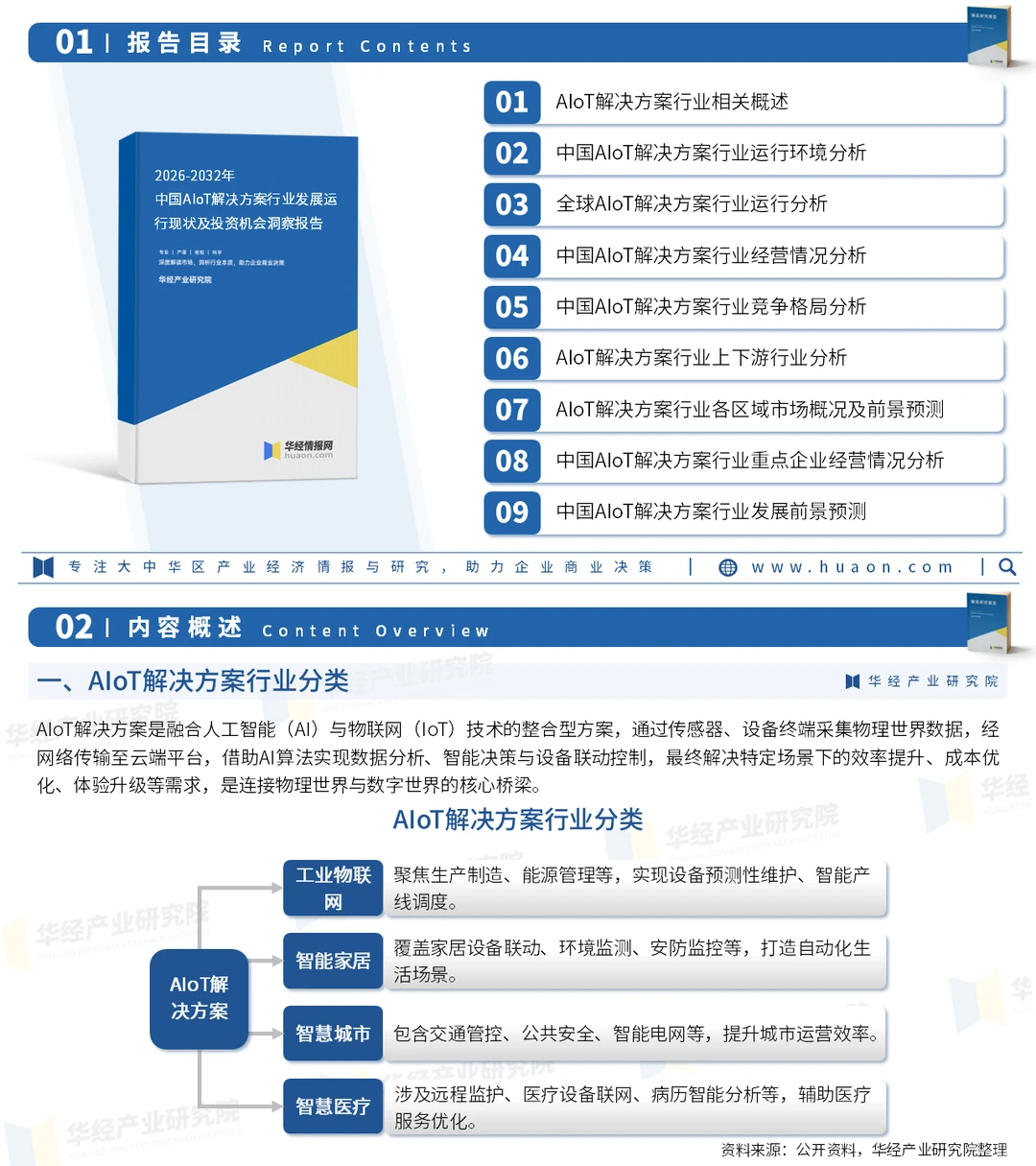

AIoT解决方案是融合人工智能(AI)与物联网(IoT)技术的整合型方案,通过传感器、设备终端采集物理世界数据,经网络传输至云端平台,借助AI算法实现数据分析、智能决策与设备联动控制,最终解决特定场景下的效率提升、成本优化、体验升级等需求,是连接物理世界与数字世界的核心桥梁。

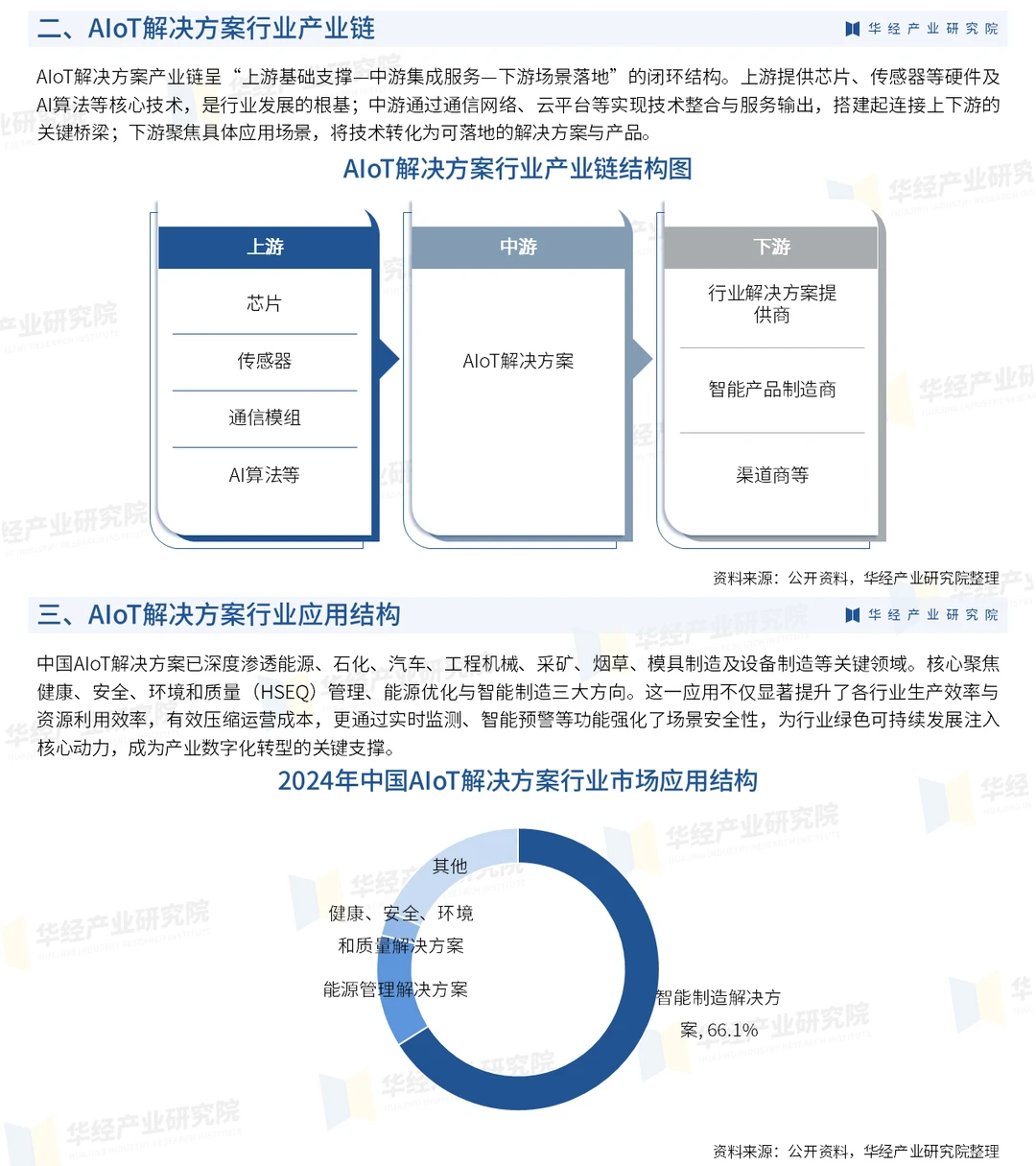

AIoT解决方案产业链呈“上游基础支撑—中游集成服务—下游场景落地”的闭环结构。上游提供芯片、传感器等硬件及AI算法等核心技术,是行业发展的根基;中游通过通信网络、云平台等实现技术整合与服务输出,搭建起连接上下游的关键桥梁;下游聚焦具体应用场景,将技术转化为可落地的解决方案与产品。

2024年中国AIoT解决方案行业市场规模达1119亿元,延续稳健增长态势。随着5G、边缘计算等基础设施不断完善,AI算法与物联网技术融合加深,工业、能源、智能家居等核心场景的渗透率持续提升,成为市场增长的核心引擎。当前市场需求正从通用型解决方案向细分场景定制化服务转型,头部企业凭借技术整合与场景落地能力抢占市场份额,行业集中度逐步提升。

中国AIoT解决方案行业竞争格局呈梯队化分布且头部集中。第一梯队以华为、小米、阿里巴巴为代表,凭借全产业链布局或生态优势,覆盖多场景并占据近半市场份额。第二梯队以海康威视、大华股份等为核心,聚焦垂直行业场景,凭借硬件与算法优势巩固细分市场地位。行业集中度持续提升,头部企业通过技术创新与生态构建拉开差距,中小厂商加速出清,竞争焦点逐渐向细分场景定制化解决方案与核心技术突破转移。

#AIoT解决方案 #行业分析报告 #咨询 #市场分析报告 #投资

AIoT解决方案是融合人工智能(AI)与物联网(IoT)技术的整合型方案,通过传感器、设备终端采集物理世界数据,经网络传输至云端平台,借助AI算法实现数据分析、智能决策与设备联动控制,最终解决特定场景下的效率提升、成本优化、体验升级等需求,是连接物理世界与数字世界的核心桥梁。

AIoT解决方案产业链呈“上游基础支撑—中游集成服务—下游场景落地”的闭环结构。上游提供芯片、传感器等硬件及AI算法等核心技术,是行业发展的根基;中游通过通信网络、云平台等实现技术整合与服务输出,搭建起连接上下游的关键桥梁;下游聚焦具体应用场景,将技术转化为可落地的解决方案与产品。

2024年中国AIoT解决方案行业市场规模达1119亿元,延续稳健增长态势。随着5G、边缘计算等基础设施不断完善,AI算法与物联网技术融合加深,工业、能源、智能家居等核心场景的渗透率持续提升,成为市场增长的核心引擎。当前市场需求正从通用型解决方案向细分场景定制化服务转型,头部企业凭借技术整合与场景落地能力抢占市场份额,行业集中度逐步提升。

中国AIoT解决方案行业竞争格局呈梯队化分布且头部集中。第一梯队以华为、小米、阿里巴巴为代表,凭借全产业链布局或生态优势,覆盖多场景并占据近半市场份额。第二梯队以海康威视、大华股份等为核心,聚焦垂直行业场景,凭借硬件与算法优势巩固细分市场地位。行业集中度持续提升,头部企业通过技术创新与生态构建拉开差距,中小厂商加速出清,竞争焦点逐渐向细分场景定制化解决方案与核心技术突破转移。

#AIoT解决方案 #行业分析报告 #咨询 #市场分析报告 #投资