《2025量子科技产业发展展望报告》由光子盒研究院发布,从政策支持、企业分布、融资市场、产业规模及发展阶段等方面,对全球量子科技产业进行了全面分析与展望。

一、政策与企业格局

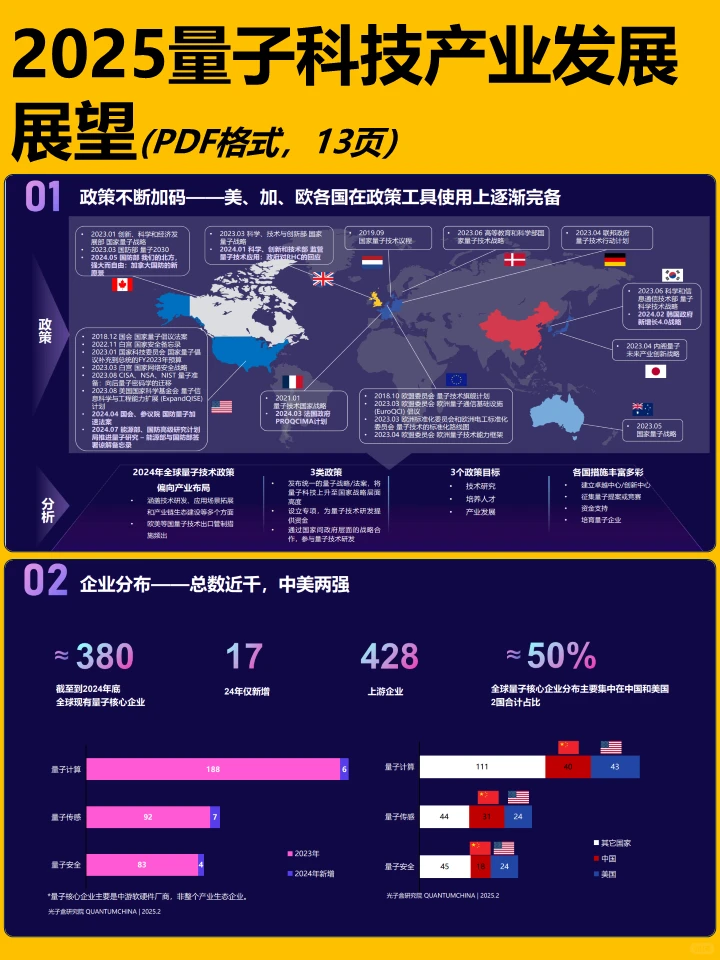

全球各国高度重视量子科技,美、加、欧等纷纷出台国家战略、专项资金、创新中心等政策,聚焦技术研发、人才培养与产业发展,同时加强出口管制。企业分布上,截至2024年底全球量子核心企业近千家,中美合计占比超50%形成两强格局,上游企业达428家,2024年新增17家,中游软硬件厂商为核心力量。

二、融资市场态势

2024年全球量子科技融资实现V型反转,同比增长33.55%,但区域差异显著。中国融资笔数居全球第二(约为美国一半),但总规模仅排第四,单笔融资规模为美国1/8、英国1/3,亟待提升。细分领域中,量子计算融资反弹,硬件投资回潮但面临初创公司滞涨、技术路线未收敛等问题;量子安全融资乏力,受技术迭代快、竞争激烈等因素影响;量子传感融资持续向好,呈集中化趋势,2025年有望成融资热点。

三、产业规模与细分前景

全球量子科技产业增长潜力巨大,预计2025年规模突破百亿,2035年达万亿级别,整体CAGR达53.76%。量子计算增长最迅猛,2035年规模预计8077.5亿美元,3-5年专用模拟机有望实用;量子安全以混合安全模式为主,2030年规模预计150.1亿美元;量子传感聚焦时频、重力与磁场领域,民用市场与新质生产力需求驱动其稳步增长。

四、发展阶段与未来趋势

量子科技已从萌芽期迈入起步期向成长期过渡阶段,量子计算当前处于含噪声中等规模量子时代,2025-2030年将实现技术路线收敛。未来,量子与AI跨界融合将拓展产业边界,政策支持、技术突破与应用落地将推动产业升级,不过技术收敛、商业化落地、融资差距缩小仍是行业核心课题。

页数:13页

格式:PDF文件

#量子科技 #量子科技趋势 #消费者市场洞察 #热点 #行业报告 #

一、政策与企业格局

全球各国高度重视量子科技,美、加、欧等纷纷出台国家战略、专项资金、创新中心等政策,聚焦技术研发、人才培养与产业发展,同时加强出口管制。企业分布上,截至2024年底全球量子核心企业近千家,中美合计占比超50%形成两强格局,上游企业达428家,2024年新增17家,中游软硬件厂商为核心力量。

二、融资市场态势

2024年全球量子科技融资实现V型反转,同比增长33.55%,但区域差异显著。中国融资笔数居全球第二(约为美国一半),但总规模仅排第四,单笔融资规模为美国1/8、英国1/3,亟待提升。细分领域中,量子计算融资反弹,硬件投资回潮但面临初创公司滞涨、技术路线未收敛等问题;量子安全融资乏力,受技术迭代快、竞争激烈等因素影响;量子传感融资持续向好,呈集中化趋势,2025年有望成融资热点。

三、产业规模与细分前景

全球量子科技产业增长潜力巨大,预计2025年规模突破百亿,2035年达万亿级别,整体CAGR达53.76%。量子计算增长最迅猛,2035年规模预计8077.5亿美元,3-5年专用模拟机有望实用;量子安全以混合安全模式为主,2030年规模预计150.1亿美元;量子传感聚焦时频、重力与磁场领域,民用市场与新质生产力需求驱动其稳步增长。

四、发展阶段与未来趋势

量子科技已从萌芽期迈入起步期向成长期过渡阶段,量子计算当前处于含噪声中等规模量子时代,2025-2030年将实现技术路线收敛。未来,量子与AI跨界融合将拓展产业边界,政策支持、技术突破与应用落地将推动产业升级,不过技术收敛、商业化落地、融资差距缩小仍是行业核心课题。

页数:13页

格式:PDF文件

#量子科技 #量子科技趋势 #消费者市场洞察 #热点 #行业报告 #