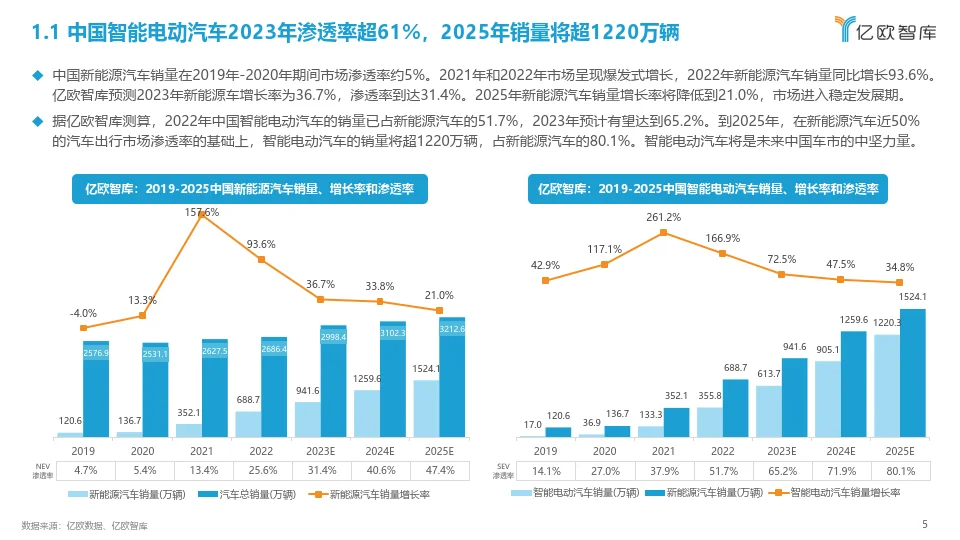

2023年,中国智能电动汽车产业的发展无论是市场规划还是产品技术,均迎来了新的突破。据亿欧智库测算,2023年中国智能电动汽车的销量有望实现占比新能源汽车65.2%以上。

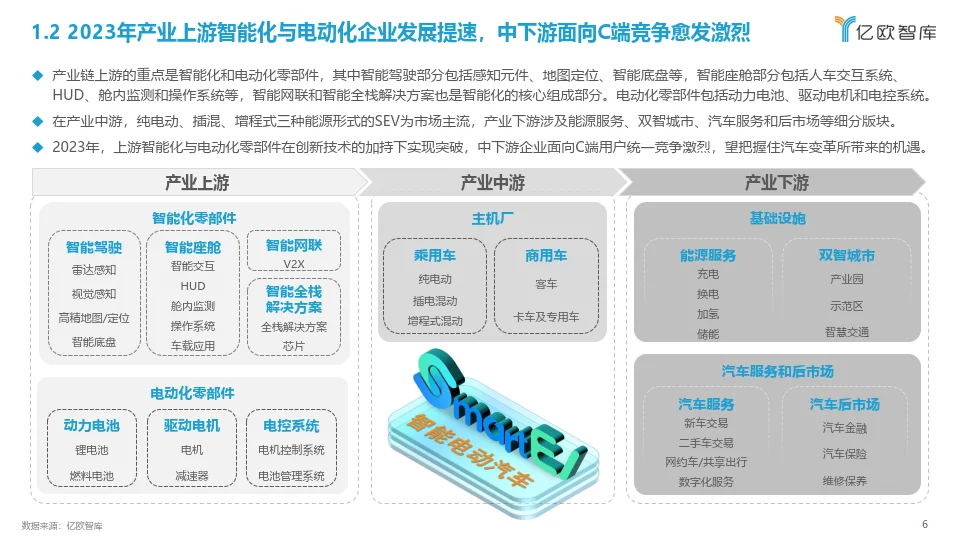

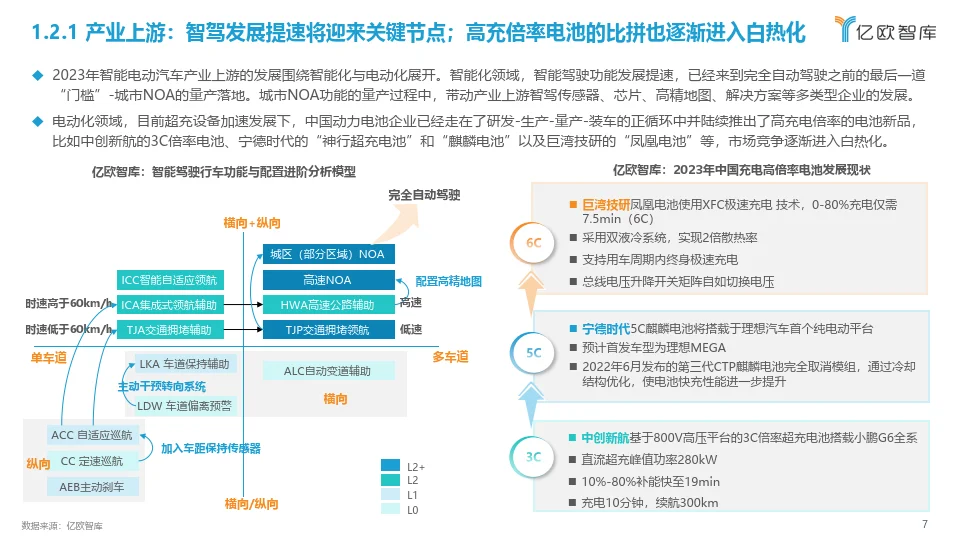

2023年智能电动汽车产业上游的发展围绕智能化与电动化展开。智能化领域,智能驾驶功能发展提速,城市NOA功能的量产过程中,带动产业上游智驾传感器、芯片、高精地图、解决方案等多类型企业的发展。电动化领域,目前超充设备加速发展下,中国动力电池企业陆续推出了高充电倍率的电池新品,市场竞争逐渐进入白热化。

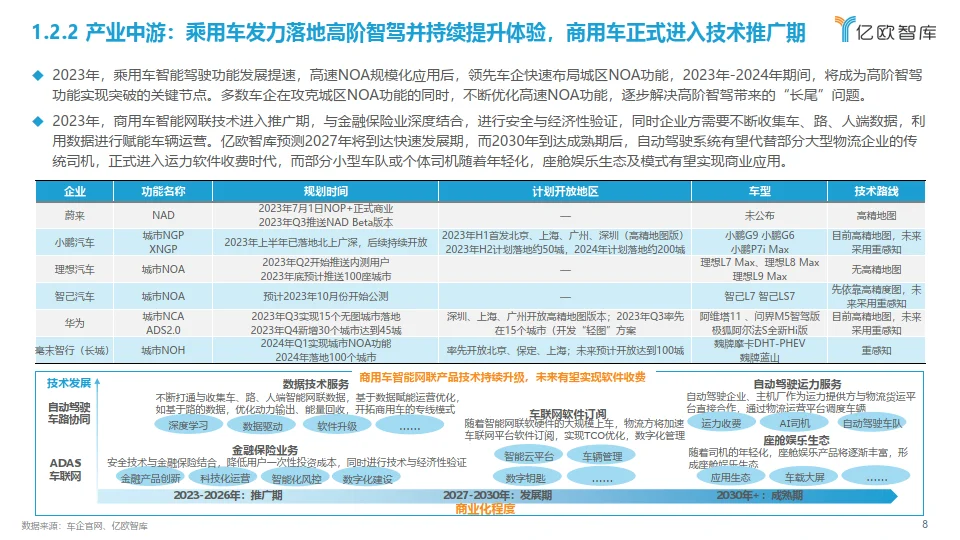

产业中游的主机厂作为链主,同样希望在这百年难遇的变革中,实现突围。乘用车主机厂不断实现创新功能的量产落地,而商用车主机厂正在寻求商业化的突破。

产业下游的汽车服务也成为SEV车企品牌布局的重点,车企品牌的竞争不再局限于汽车本身,而是上升至汽车全生命周期的使用体验。

中国新能源汽车销量在2019年-2020年期间市场渗透率约5%。2021年和2022年市场呈现爆发式增长,2022年新能源汽车销量同比增长93.6%。亿欧智库预测2023年新能源车增长率为36.7%,渗透率到达31.4%。2025年新能源汽车销量增长率将降低到21.0%,市场进入稳定发展期。

——

看点

1.2023年中国智能电动汽车产业发展综述

2.2023年中国智能电动汽车产业细分赛道发展洞察

3.2024年中国智能电动汽车产业发展展望

——

趋势预测

1.乘用车舱驾融合即将迎来量产应用,ARHUD实现人机交互升级并提升驾乘安全

2.商用车车联网将基于智能化与网联化深度融合,中国C-V2X“两率一感”将稳步提升

3.中国SEV产业链趋势:智能化企业将逐步整合精简,电动化企业出海竞争全球市场

——

#智能电动车 #产业发展 #洞察 #研究报告 #乘用车 #商用车 #SEV

2023年智能电动汽车产业上游的发展围绕智能化与电动化展开。智能化领域,智能驾驶功能发展提速,城市NOA功能的量产过程中,带动产业上游智驾传感器、芯片、高精地图、解决方案等多类型企业的发展。电动化领域,目前超充设备加速发展下,中国动力电池企业陆续推出了高充电倍率的电池新品,市场竞争逐渐进入白热化。

产业中游的主机厂作为链主,同样希望在这百年难遇的变革中,实现突围。乘用车主机厂不断实现创新功能的量产落地,而商用车主机厂正在寻求商业化的突破。

产业下游的汽车服务也成为SEV车企品牌布局的重点,车企品牌的竞争不再局限于汽车本身,而是上升至汽车全生命周期的使用体验。

中国新能源汽车销量在2019年-2020年期间市场渗透率约5%。2021年和2022年市场呈现爆发式增长,2022年新能源汽车销量同比增长93.6%。亿欧智库预测2023年新能源车增长率为36.7%,渗透率到达31.4%。2025年新能源汽车销量增长率将降低到21.0%,市场进入稳定发展期。

——

看点

1.2023年中国智能电动汽车产业发展综述

2.2023年中国智能电动汽车产业细分赛道发展洞察

3.2024年中国智能电动汽车产业发展展望

——

趋势预测

1.乘用车舱驾融合即将迎来量产应用,ARHUD实现人机交互升级并提升驾乘安全

2.商用车车联网将基于智能化与网联化深度融合,中国C-V2X“两率一感”将稳步提升

3.中国SEV产业链趋势:智能化企业将逐步整合精简,电动化企业出海竞争全球市场

——

#智能电动车 #产业发展 #洞察 #研究报告 #乘用车 #商用车 #SEV