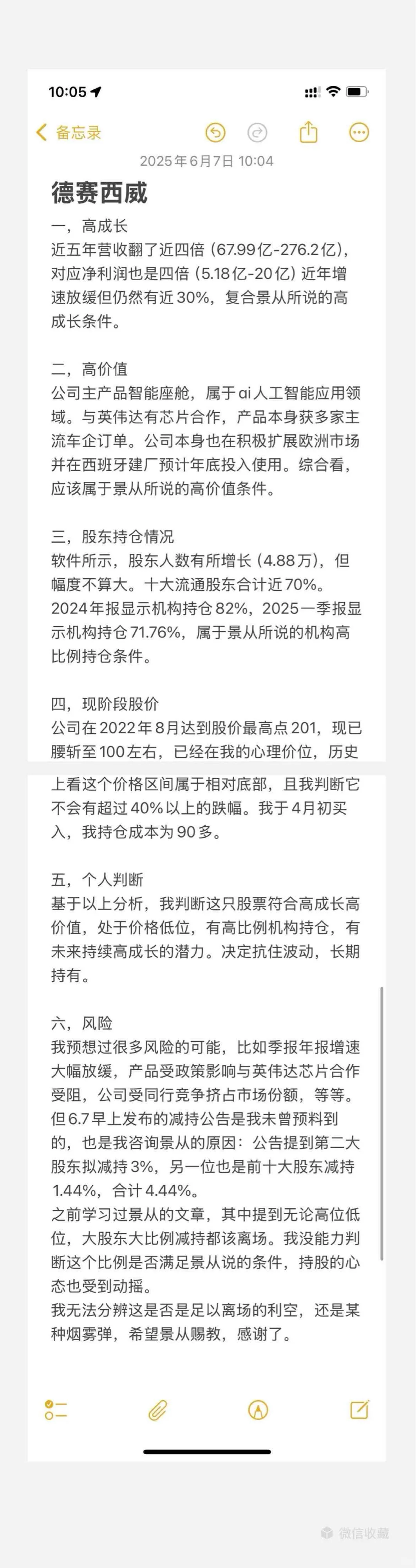

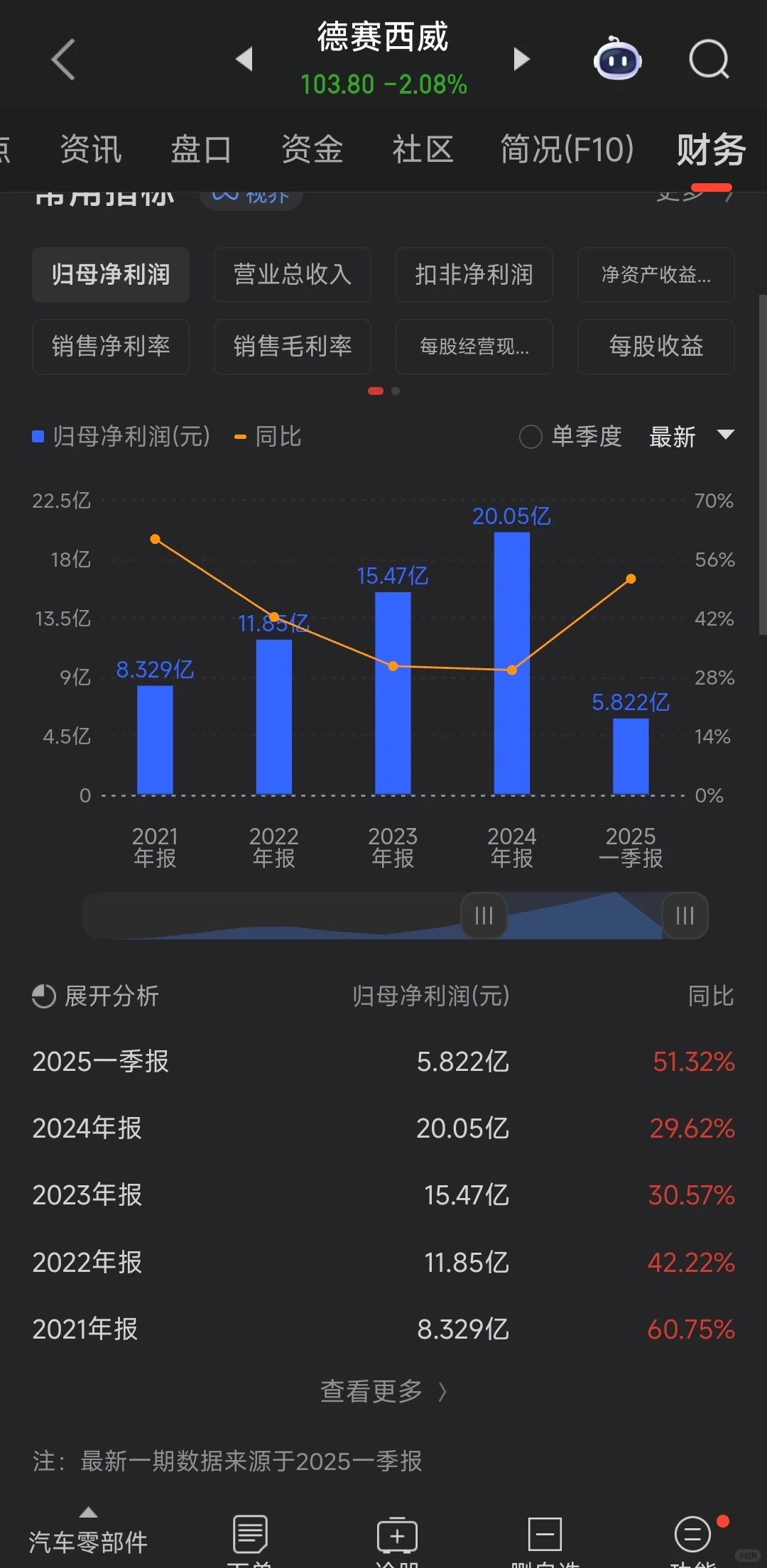

其实近五年的增长不管营收还是利润都是超过300%以上的,图二是粉丝的投稿,写的很简单,问我怎么看?以后再我问股票怎么样,都先自己写一篇1000字的分析发我,我也发一篇我的看法,不然随口一问我没精力去花时间分析,写的太简单的我也不回复了,没精力。

我就直接说我的看法:如果让我找买入的时机,不是现在,现在我不会买,现在不是买入的时机。

一公司是算高成长的公司,但是高价值稍微打个问号,并不像图二写的那样算高价值,比传统的汽车零部件要高价值,但是还达不到真正高价值,毛利率20%,净利率不到10%,高价值的公司议价能力很强,不会是这个利润率,但是成长不错,2025年一季度成长也不错,一般三四季度是大头。即便高成长高价值的公司也不是什么时候都可以买,需要长期跟踪找合适的买入时机。

二实体企业特别科技类的公司,从两个指标就可以看出公司的在产业链里的议价能力,有没有核心竞争力,一个预付账款,一个应收账款,如果要加一个就是存货,议价能力强的公司不会有很高的预付账款,因为都是别人先给他发货他才付款,应收账款也不会高因为都是别人先给钱或一定定金才生产发货,这两方面可以打个7.5分,还是不错的,存货36亿跟营收276亿相比只占13%,存货周转率挺高也不错,资产负债率52%也健康。

三那为什么高成长公司又不错,预付账款很低,应收账款也不是很高,存货周转率也不错,为什么不算很高价值的公司呢?因为这样的公司在这个行业,做这样的产品,毛利率只有20%,净利率不到10%只有7-8%,大概率是在用低价换取增长,这样的策略是对的,但是用低价换高成长的同时说明公司不太具备不可替代性,不算很有高价值。

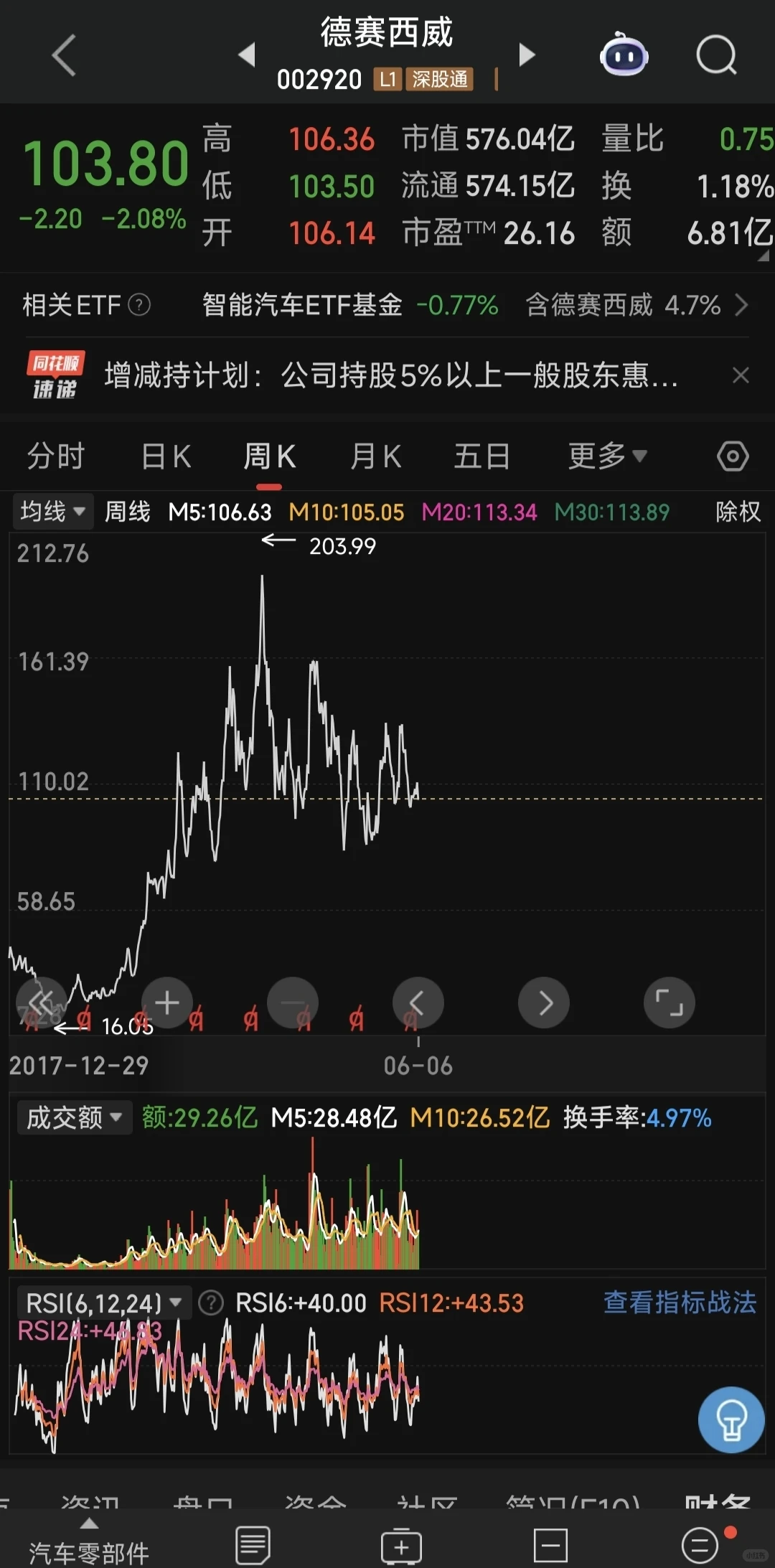

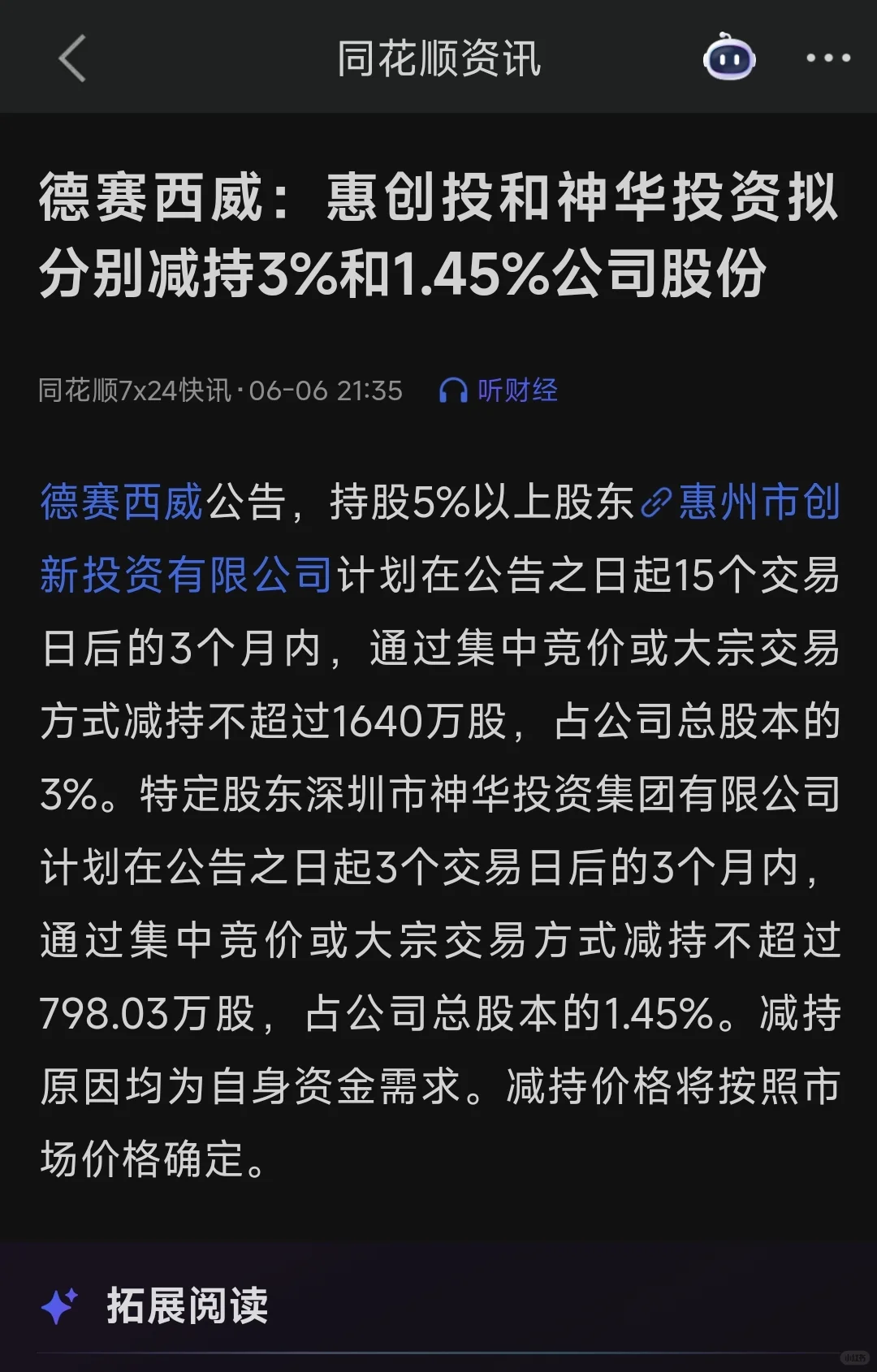

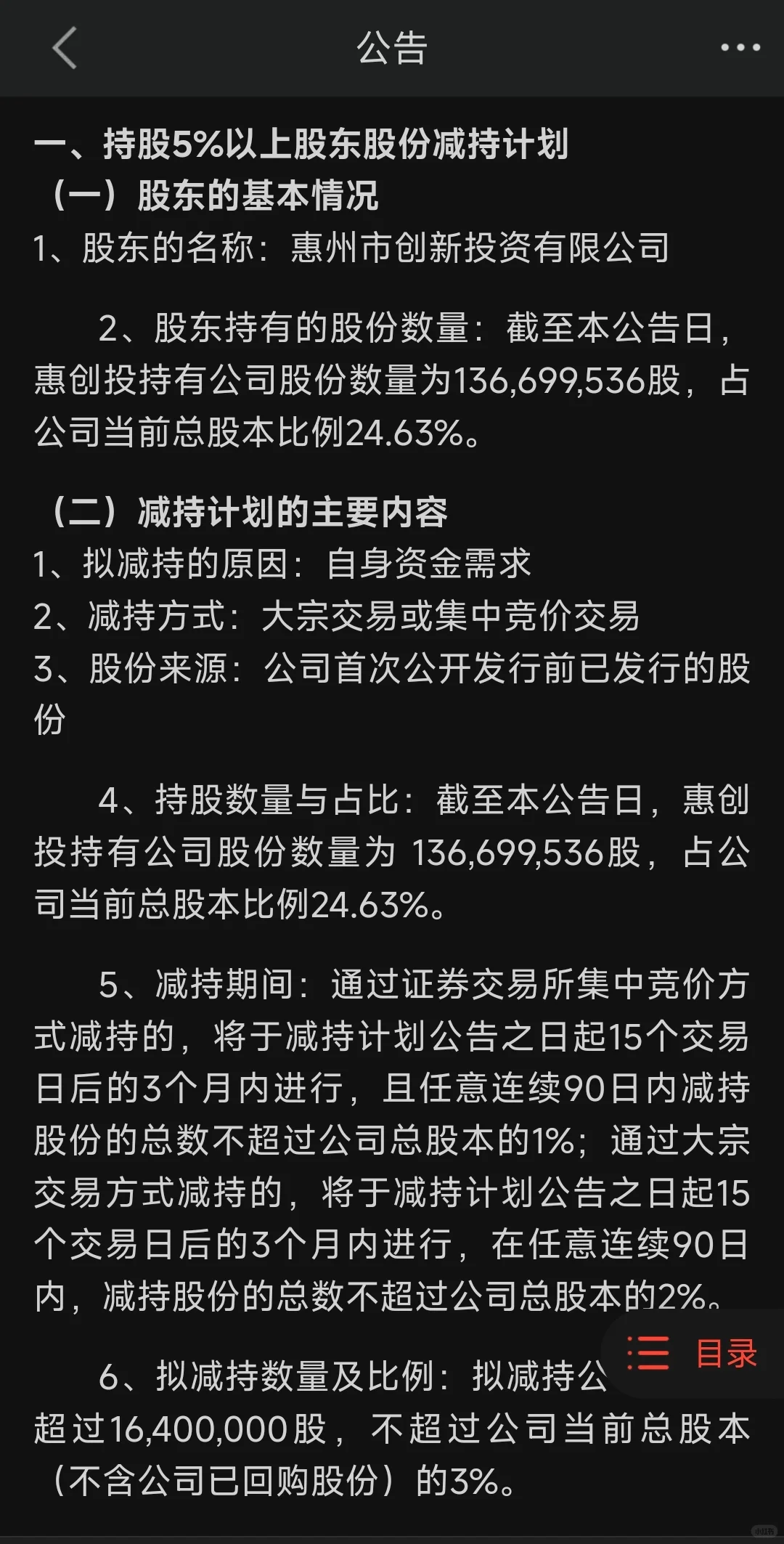

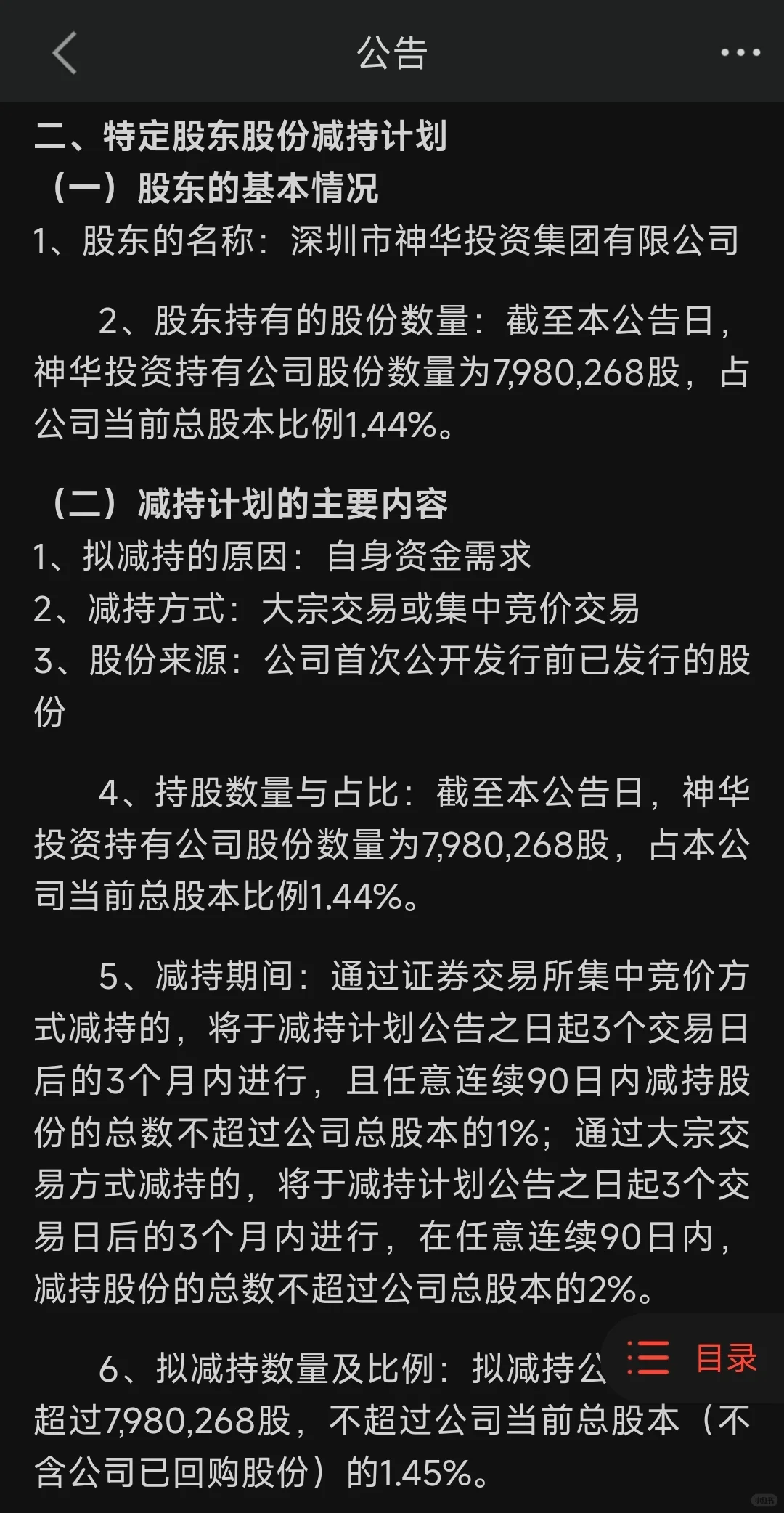

四不能拿最高位203来对比现在100觉得便宜,当时97的动态PE是带有泡沫透支未来成长的市值,现在可以看到图六至图十,第一大股东持有28.31%股份,第二大股东持有24.63%的股份要减持3%,第八大股东持有1.44%股份要清仓,合计要抛售25.34亿的流通股,对散户造成的影响一定是倍增。

字数限制总结就是:公司成长不错算高成长,高价值打折扣也可以长期跟踪,但目前的股价位置不算很低,同时第二大股东的减持和第八大股东的清仓对股价会造成不利影响,可以看后续股价跌至多少,位置足够低,后续业绩基本面不变可能是合适的时机。

图十一粉丝本人。

#股市 #A股 #股票 #港股 #投资 #股民 #牛市 #财富自由 #股票知识 #财经知识 #股票交流

我就直接说我的看法:如果让我找买入的时机,不是现在,现在我不会买,现在不是买入的时机。

一公司是算高成长的公司,但是高价值稍微打个问号,并不像图二写的那样算高价值,比传统的汽车零部件要高价值,但是还达不到真正高价值,毛利率20%,净利率不到10%,高价值的公司议价能力很强,不会是这个利润率,但是成长不错,2025年一季度成长也不错,一般三四季度是大头。即便高成长高价值的公司也不是什么时候都可以买,需要长期跟踪找合适的买入时机。

二实体企业特别科技类的公司,从两个指标就可以看出公司的在产业链里的议价能力,有没有核心竞争力,一个预付账款,一个应收账款,如果要加一个就是存货,议价能力强的公司不会有很高的预付账款,因为都是别人先给他发货他才付款,应收账款也不会高因为都是别人先给钱或一定定金才生产发货,这两方面可以打个7.5分,还是不错的,存货36亿跟营收276亿相比只占13%,存货周转率挺高也不错,资产负债率52%也健康。

三那为什么高成长公司又不错,预付账款很低,应收账款也不是很高,存货周转率也不错,为什么不算很高价值的公司呢?因为这样的公司在这个行业,做这样的产品,毛利率只有20%,净利率不到10%只有7-8%,大概率是在用低价换取增长,这样的策略是对的,但是用低价换高成长的同时说明公司不太具备不可替代性,不算很有高价值。

四不能拿最高位203来对比现在100觉得便宜,当时97的动态PE是带有泡沫透支未来成长的市值,现在可以看到图六至图十,第一大股东持有28.31%股份,第二大股东持有24.63%的股份要减持3%,第八大股东持有1.44%股份要清仓,合计要抛售25.34亿的流通股,对散户造成的影响一定是倍增。

字数限制总结就是:公司成长不错算高成长,高价值打折扣也可以长期跟踪,但目前的股价位置不算很低,同时第二大股东的减持和第八大股东的清仓对股价会造成不利影响,可以看后续股价跌至多少,位置足够低,后续业绩基本面不变可能是合适的时机。

图十一粉丝本人。

#股市 #A股 #股票 #港股 #投资 #股民 #牛市 #财富自由 #股票知识 #财经知识 #股票交流