?核心现状:全球供应链重构,中国仍占主导且韧性凸显

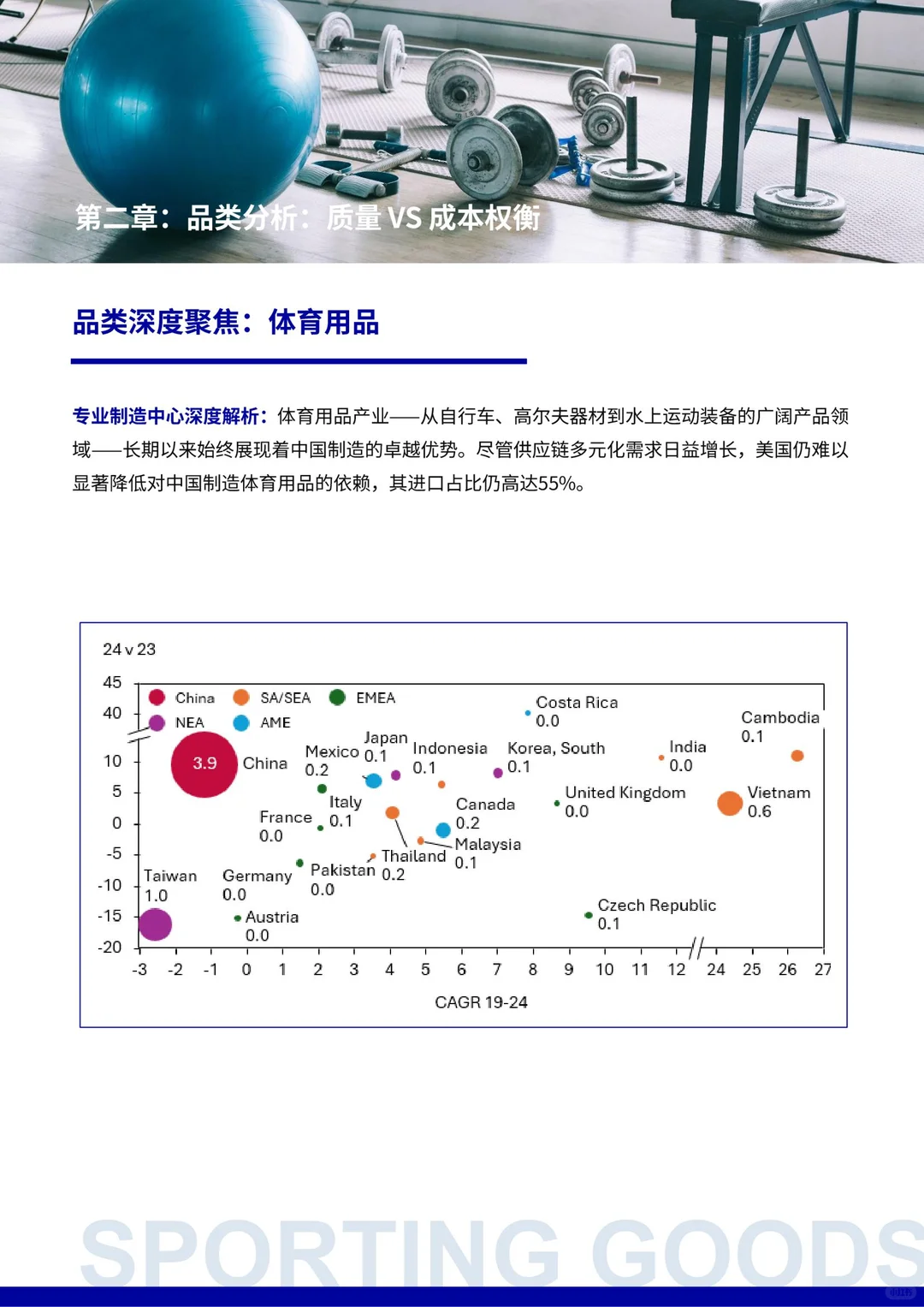

市场格局:中国轻工产品在全球供应链中地位稳固,2019-2024年对美出口占比居首,玩具(75.8%)、食品接触类(75.0%)、家居纺织品(45.8%)等品类占美进口份额超45%;越南、印度等新兴制造国快速崛起,但出口占比仍较低(多在10%以内)。

?关键趋势:供应链多元化与质量升级并行

1. 区域布局多元化:企业加速“中国+新兴市场”双制造基地布局,越南(家电、家具)、印度(纺织品、玩具)成为主要产能转移目的地,分散地缘与关税风险。

2. 质量管控精细化:各国不合格原因高度集中于外观缺陷(划痕、污渍)与功能故障,倒逼企业强化生产全流程质检,尤其是原材料筛选、成品抽检环节。

3. 品类分化明显:高附加值品类(小型家电、智能家具)增长强劲,传统品类(服装、基础工具)面临新兴国家低价竞争,需通过技术升级提升竞争力。

4. 韧性能力成核心:头部企业通过优化库存管理、打通多区域物流通道、建立供应商备选库等方式,应对原材料波动、地缘政策变化等不确定性。

?核心结论:中国供应链优势仍存,需强化质量与多元布局

中国凭借完整产业链、产能规模与技术积累,仍是全球轻工产品核心供应国,尤其在高占比品类中难以替代;

#可行性研究报告 #可持续供应链 #研究报告 #全球贸易 #供应链 #轻工

市场格局:中国轻工产品在全球供应链中地位稳固,2019-2024年对美出口占比居首,玩具(75.8%)、食品接触类(75.0%)、家居纺织品(45.8%)等品类占美进口份额超45%;越南、印度等新兴制造国快速崛起,但出口占比仍较低(多在10%以内)。

?关键趋势:供应链多元化与质量升级并行

1. 区域布局多元化:企业加速“中国+新兴市场”双制造基地布局,越南(家电、家具)、印度(纺织品、玩具)成为主要产能转移目的地,分散地缘与关税风险。

2. 质量管控精细化:各国不合格原因高度集中于外观缺陷(划痕、污渍)与功能故障,倒逼企业强化生产全流程质检,尤其是原材料筛选、成品抽检环节。

3. 品类分化明显:高附加值品类(小型家电、智能家具)增长强劲,传统品类(服装、基础工具)面临新兴国家低价竞争,需通过技术升级提升竞争力。

4. 韧性能力成核心:头部企业通过优化库存管理、打通多区域物流通道、建立供应商备选库等方式,应对原材料波动、地缘政策变化等不确定性。

?核心结论:中国供应链优势仍存,需强化质量与多元布局

中国凭借完整产业链、产能规模与技术积累,仍是全球轻工产品核心供应国,尤其在高占比品类中难以替代;

#可行性研究报告 #可持续供应链 #研究报告 #全球贸易 #供应链 #轻工