一、导语

2024年服饰行业面临增长挑战与转型机遇。前三季度,全国网上零售额同比增长8.6%,但穿类商品增幅仅4.1%,低于吃类和用类。居民人均衣着消费支出增长5.1%,线上零售新业态如直播带货保持高速增长。行业需突破同质化竞争,转向品质化与全球化布局。

二、服饰市场发展现状

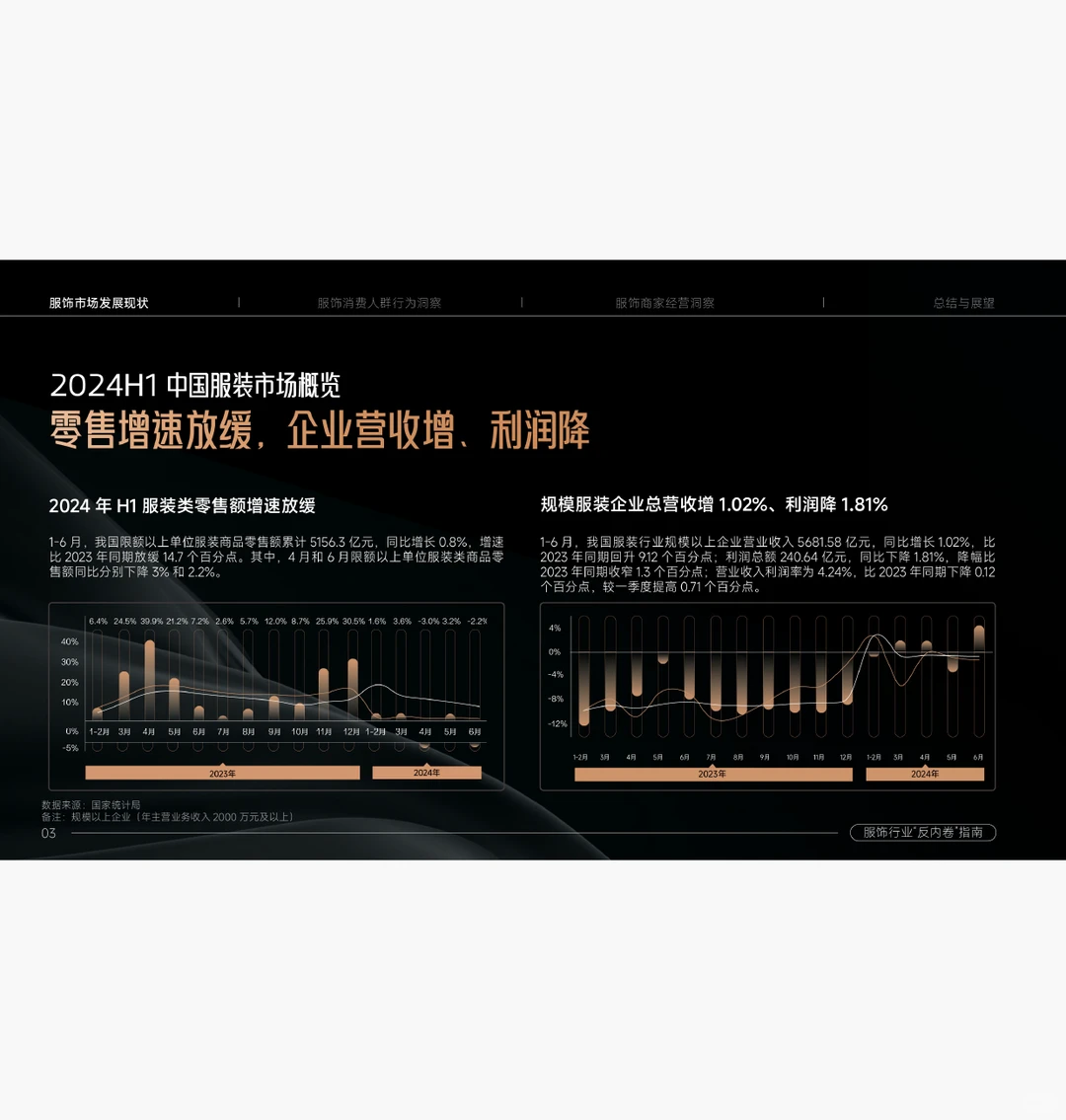

2024年上半年中国服装市场零售增速放缓,限额以上单位服装零售额同比增长0.8%,增速同比放缓14.7个百分点。规模以上企业营收微增1.02%,但利润下降1.81%,行业利润空间收窄。

全球市场中,服装出口平稳,对东盟及“一带一路”地区出口增长显著,海外市场成为国内商家第二增长曲线。电商平台如AliExpress、Temu等加速出海布局。

六大电商平台服饰销售格局中,淘宝天猫占据主导地位,抖音、快手等内容电商增速快但基数较小,双11期间淘宝销售额占比领先。

三、服饰消费人群行为洞察

消费者画像以18-35岁女性为主力,高频消费者中女性占比80%。消费频次集中於每月1-2次,女性用户更偏好淘宝天猫平台。

消费路径呈现“线下种草、线上买单”特征,超五成消费者在实体店体验后选择淘宝下单。平台推荐机制中,淘宝天猫认可度最高,近八成用户认为其推荐精准。

直播消费渗透率提升,近四成用户直接在直播间购买,但货不对板是主要顾虑。高频消费者更依赖直播,低频用户则倾向比价。

消费黏性方面,超八成用户有复购行为,淘宝是复购核心平台,复购用户中每月消费1-2次者占比最高。

四、服饰商家经营洞察

商家经营以综合电商为主阵地,淘宝天猫、京东、拼多多、抖音为四大主流平台。利润超过20%的商家主要集中在淘系,直播电商中抖音小店月流失率超30%。

直播电商布局方面,68.6%的商家尝试直播,但84.8%的直播营收占比低于50%。未布局者主要担忧价格战、流量不稳定及高退货率。

案例显示,新锐品牌如SIINSIIN通过抖音起步、天猫深耕实现高速增长;品质直播代表CHICJOC以高客单价和复购率成为标杆。海澜之家在京东自营渠道占比提升至50%,显示平台差异化价值。

五、总结与展望

消费风向总结为“试衣在抖音,比价全平台,复购在淘宝”。消费者理性化趋势明显,直播渗透加深但品质需求上升。

商家应多渠道布局但重仓品牌主阵地,通过品质直播和海外拓展突破内卷。淘宝天猫在投资回报率、新品推广和复购方面优势显著

#服饰 #服饰行业 #报告 #行业研究 #趋势

2024年服饰行业面临增长挑战与转型机遇。前三季度,全国网上零售额同比增长8.6%,但穿类商品增幅仅4.1%,低于吃类和用类。居民人均衣着消费支出增长5.1%,线上零售新业态如直播带货保持高速增长。行业需突破同质化竞争,转向品质化与全球化布局。

二、服饰市场发展现状

2024年上半年中国服装市场零售增速放缓,限额以上单位服装零售额同比增长0.8%,增速同比放缓14.7个百分点。规模以上企业营收微增1.02%,但利润下降1.81%,行业利润空间收窄。

全球市场中,服装出口平稳,对东盟及“一带一路”地区出口增长显著,海外市场成为国内商家第二增长曲线。电商平台如AliExpress、Temu等加速出海布局。

六大电商平台服饰销售格局中,淘宝天猫占据主导地位,抖音、快手等内容电商增速快但基数较小,双11期间淘宝销售额占比领先。

三、服饰消费人群行为洞察

消费者画像以18-35岁女性为主力,高频消费者中女性占比80%。消费频次集中於每月1-2次,女性用户更偏好淘宝天猫平台。

消费路径呈现“线下种草、线上买单”特征,超五成消费者在实体店体验后选择淘宝下单。平台推荐机制中,淘宝天猫认可度最高,近八成用户认为其推荐精准。

直播消费渗透率提升,近四成用户直接在直播间购买,但货不对板是主要顾虑。高频消费者更依赖直播,低频用户则倾向比价。

消费黏性方面,超八成用户有复购行为,淘宝是复购核心平台,复购用户中每月消费1-2次者占比最高。

四、服饰商家经营洞察

商家经营以综合电商为主阵地,淘宝天猫、京东、拼多多、抖音为四大主流平台。利润超过20%的商家主要集中在淘系,直播电商中抖音小店月流失率超30%。

直播电商布局方面,68.6%的商家尝试直播,但84.8%的直播营收占比低于50%。未布局者主要担忧价格战、流量不稳定及高退货率。

案例显示,新锐品牌如SIINSIIN通过抖音起步、天猫深耕实现高速增长;品质直播代表CHICJOC以高客单价和复购率成为标杆。海澜之家在京东自营渠道占比提升至50%,显示平台差异化价值。

五、总结与展望

消费风向总结为“试衣在抖音,比价全平台,复购在淘宝”。消费者理性化趋势明显,直播渗透加深但品质需求上升。

商家应多渠道布局但重仓品牌主阵地,通过品质直播和海外拓展突破内卷。淘宝天猫在投资回报率、新品推广和复购方面优势显著

#服饰 #服饰行业 #报告 #行业研究 #趋势