新能源三季报梳理情况:风光电储。

观察角度有三个:

1)表观业绩:体现在营收和归母净利润;

2)资产规模:体现在总资产和负债率;

3)盈利控费:体现在毛利率和净利率。

锂电:

营收整体同比下滑,环比略有微增,其中上游资源和材料下滑幅度更大,电池环节明显改善。净利润比营收表现要好不少,尤其以宁德为代表的电池厂商都同比增长。

前三季度资产仍有扩张趋势,基本没感觉到收缩压力,负债率比较平稳。

盈利能力,第三季度同环比都有所下降,受价格战影响较大,净利率基本是环比持平,控费端都做得比较好。

小结:锂电三季度同比去年依然景气度下滑,但中游电池环节已经有明显改善迹象,宁德在板块里尤为突出。

光伏:

第三季度营收全线下滑,主产业链环比略有企稳,大部分企业都处于亏损状态,是很明显的周期底部。

前三季度总资产整体平稳,计提减值后资产规模略有下滑,但也有部分厂商依然能扩张,资产负债率继续提升。

第三季度毛利率和净利率都同比大幅下滑,很多企业净利率为负,并且连续多个季度亏钱。

小结:光伏是明显周期底部,龙头都在亏损,在协会限产风波后,行业可能会有转机。

风电:

第三季度业绩差异化很大,和风电项目确收节奏不同有关系,需要一事一议。

前三季度资产规模和负债率基本都保持平稳,略有向上趋势。

第三季度毛利率普遍略有下滑,且大部分企业都达不到15%。相对而言,海上风电盈利能力较好。

小结:风电不同企业都有辐射区域,核心项目的开工和交付对业绩影响很大。重要省份的海风项目都是四季度有所眉目,逐季改善。

储能:

第三季度同比增速显著,环比基本持平,不同区域和属性差异化非常大,后面几家厂商在减值后净利润都少得可怜。

前三季度资产规模都在增加,尤其是两家龙头企业扩张迅猛。

第三季度盈利能力看似平稳,内部“暗流涌动”,有同环比大增,有同环比大减,各凭本事。

小结:储能企业受到下游客户和全球市场不同,业绩结果就完全不同,海外出货量增长且拉美和东南亚市场占比较高的企业,表现更好。

赛道景气度排序:储能>风电>锂电>光伏。

价值投资是逆势,投研排序完全倒过来。光伏和锂电成为研究重点,风电里海风值得关注,储能则有些结构性机会。

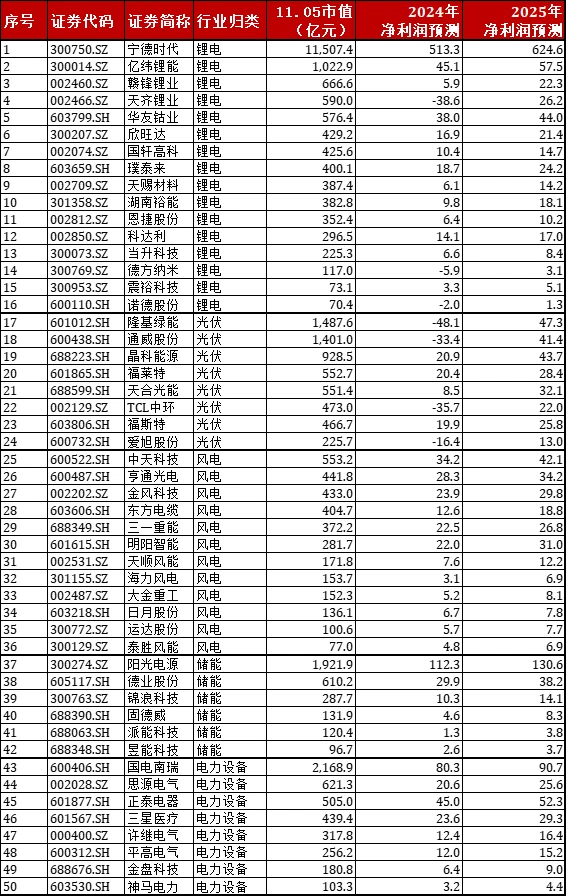

最后,三季报披露完,更新机构盈利预测(含电力设备),算是给红薯们福利。

#财经 #股票 #新能源 #干货 #二级

观察角度有三个:

1)表观业绩:体现在营收和归母净利润;

2)资产规模:体现在总资产和负债率;

3)盈利控费:体现在毛利率和净利率。

锂电:

营收整体同比下滑,环比略有微增,其中上游资源和材料下滑幅度更大,电池环节明显改善。净利润比营收表现要好不少,尤其以宁德为代表的电池厂商都同比增长。

前三季度资产仍有扩张趋势,基本没感觉到收缩压力,负债率比较平稳。

盈利能力,第三季度同环比都有所下降,受价格战影响较大,净利率基本是环比持平,控费端都做得比较好。

小结:锂电三季度同比去年依然景气度下滑,但中游电池环节已经有明显改善迹象,宁德在板块里尤为突出。

光伏:

第三季度营收全线下滑,主产业链环比略有企稳,大部分企业都处于亏损状态,是很明显的周期底部。

前三季度总资产整体平稳,计提减值后资产规模略有下滑,但也有部分厂商依然能扩张,资产负债率继续提升。

第三季度毛利率和净利率都同比大幅下滑,很多企业净利率为负,并且连续多个季度亏钱。

小结:光伏是明显周期底部,龙头都在亏损,在协会限产风波后,行业可能会有转机。

风电:

第三季度业绩差异化很大,和风电项目确收节奏不同有关系,需要一事一议。

前三季度资产规模和负债率基本都保持平稳,略有向上趋势。

第三季度毛利率普遍略有下滑,且大部分企业都达不到15%。相对而言,海上风电盈利能力较好。

小结:风电不同企业都有辐射区域,核心项目的开工和交付对业绩影响很大。重要省份的海风项目都是四季度有所眉目,逐季改善。

储能:

第三季度同比增速显著,环比基本持平,不同区域和属性差异化非常大,后面几家厂商在减值后净利润都少得可怜。

前三季度资产规模都在增加,尤其是两家龙头企业扩张迅猛。

第三季度盈利能力看似平稳,内部“暗流涌动”,有同环比大增,有同环比大减,各凭本事。

小结:储能企业受到下游客户和全球市场不同,业绩结果就完全不同,海外出货量增长且拉美和东南亚市场占比较高的企业,表现更好。

赛道景气度排序:储能>风电>锂电>光伏。

价值投资是逆势,投研排序完全倒过来。光伏和锂电成为研究重点,风电里海风值得关注,储能则有些结构性机会。

最后,三季报披露完,更新机构盈利预测(含电力设备),算是给红薯们福利。

#财经 #股票 #新能源 #干货 #二级