2024 年二季度快消市场惨淡,众多品牌陷入增长困境:终端动销停滞,业绩压力陡增,销售团队竭力推广却收效甚微。为完成 KPI,品牌方无奈向经销商压货,而本就受零售折扣化冲击的经销商雪上加霜,库存濒临爆仓,甚至选择停摆。即便开发新客户,也因磨合成本高、市场承接能力不足,最终陷入 “短期压货换长期丢失生意” 的恶性循环,营收不增反降,市场投入被迫收缩,进一步加剧增长困境。

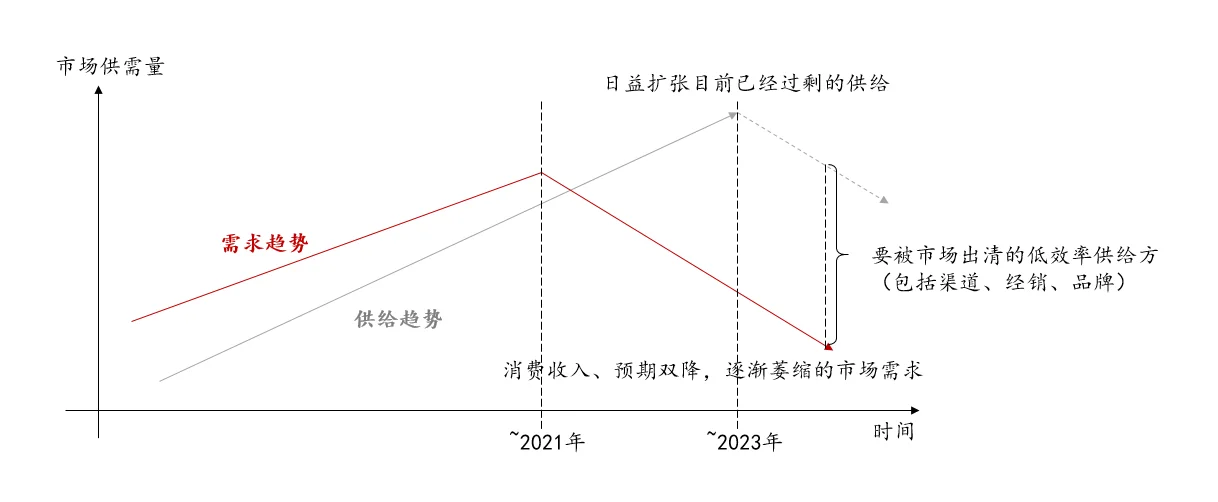

核心症结在于供需关系的彻底颠覆。过往增量时代,品牌压货可通过各类渠道消化;如今消费者收入与预期双降,市场进入缩量时代,叠加疫情期间非有序扩容,产能过剩问题凸显,流通环节积压大量产品。经销商反馈,仓库已满,连电商平台也不再接收多余库存,这一变量已波及全产业链。

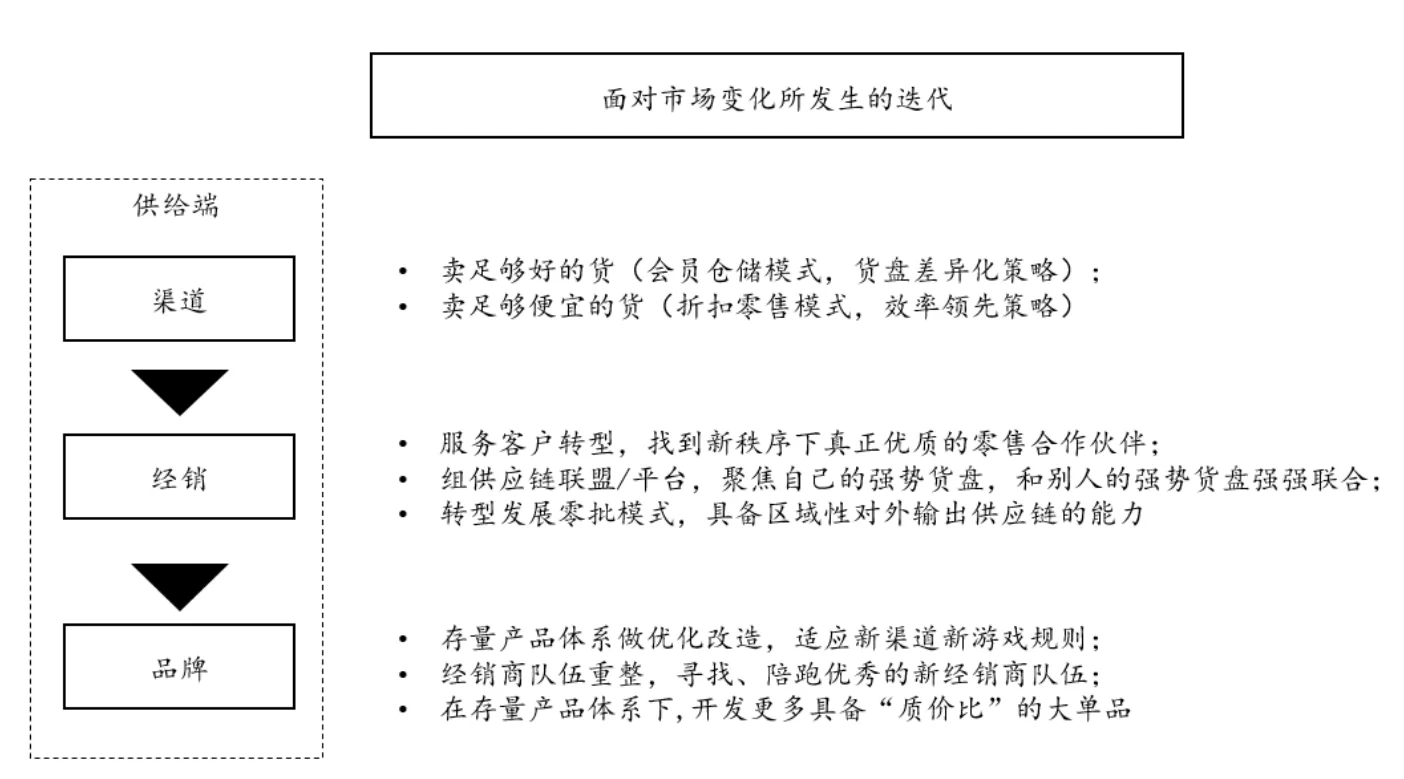

面对危机,零售商率先转型:要么靠会员仓储模式的差异化货盘取胜,要么靠折扣零售模式的低价策略生存。但对多数经销商而言,这都是灾难 —— 好货稀缺,能分到红利的经销商寥寥无几,多数被迫卷入低价竞争,而折扣零售优化流通环节的本质,必然淘汰成本不领先者。

品牌方面临多重共性难题:折扣零售冲击价盘体系,如何平衡维护?经销商因利润流失退出,如何维系经销网络?线下传统渠道萎缩,如何适应即时零售、社区团购等新零售场景的游戏规则?

破局需先认清现实:缩量时代供需双缩,行业将迎来竞争性淘汰,“质价比” 成为生存核心,依赖时代红利的品牌难再赚取不合理溢价。心态上需开放,折扣零售并非短期现象,自 1946 年 ALDI 问世后已存续 78 年,排斥新渠道只会错失转型窗口。

务实策略有三:一是应对价盘冲击,在产品包装、规格、风味上做差异化设计,规避直接比价;二是善待经销商,停止极端压货,留存优质合作伙伴;三是回归产品力,快消市场供给已高度丰富,大单品增长见顶,需以创新精神打造新大单品承接增长。

在全产业链承压的当下,唯有顺应渠道变革、聚焦产品本质、重构合作生态的品牌,才能在缩量时代找到生存空间。

#供应链金融 #快消品行业 #行业发展

核心症结在于供需关系的彻底颠覆。过往增量时代,品牌压货可通过各类渠道消化;如今消费者收入与预期双降,市场进入缩量时代,叠加疫情期间非有序扩容,产能过剩问题凸显,流通环节积压大量产品。经销商反馈,仓库已满,连电商平台也不再接收多余库存,这一变量已波及全产业链。

面对危机,零售商率先转型:要么靠会员仓储模式的差异化货盘取胜,要么靠折扣零售模式的低价策略生存。但对多数经销商而言,这都是灾难 —— 好货稀缺,能分到红利的经销商寥寥无几,多数被迫卷入低价竞争,而折扣零售优化流通环节的本质,必然淘汰成本不领先者。

品牌方面临多重共性难题:折扣零售冲击价盘体系,如何平衡维护?经销商因利润流失退出,如何维系经销网络?线下传统渠道萎缩,如何适应即时零售、社区团购等新零售场景的游戏规则?

破局需先认清现实:缩量时代供需双缩,行业将迎来竞争性淘汰,“质价比” 成为生存核心,依赖时代红利的品牌难再赚取不合理溢价。心态上需开放,折扣零售并非短期现象,自 1946 年 ALDI 问世后已存续 78 年,排斥新渠道只会错失转型窗口。

务实策略有三:一是应对价盘冲击,在产品包装、规格、风味上做差异化设计,规避直接比价;二是善待经销商,停止极端压货,留存优质合作伙伴;三是回归产品力,快消市场供给已高度丰富,大单品增长见顶,需以创新精神打造新大单品承接增长。

在全产业链承压的当下,唯有顺应渠道变革、聚焦产品本质、重构合作生态的品牌,才能在缩量时代找到生存空间。

#供应链金融 #快消品行业 #行业发展