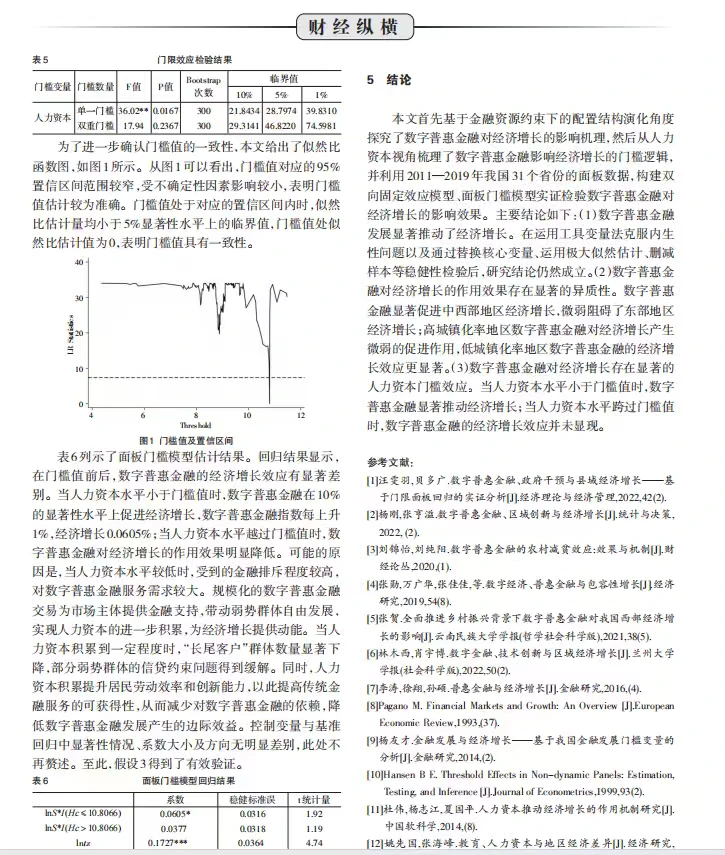

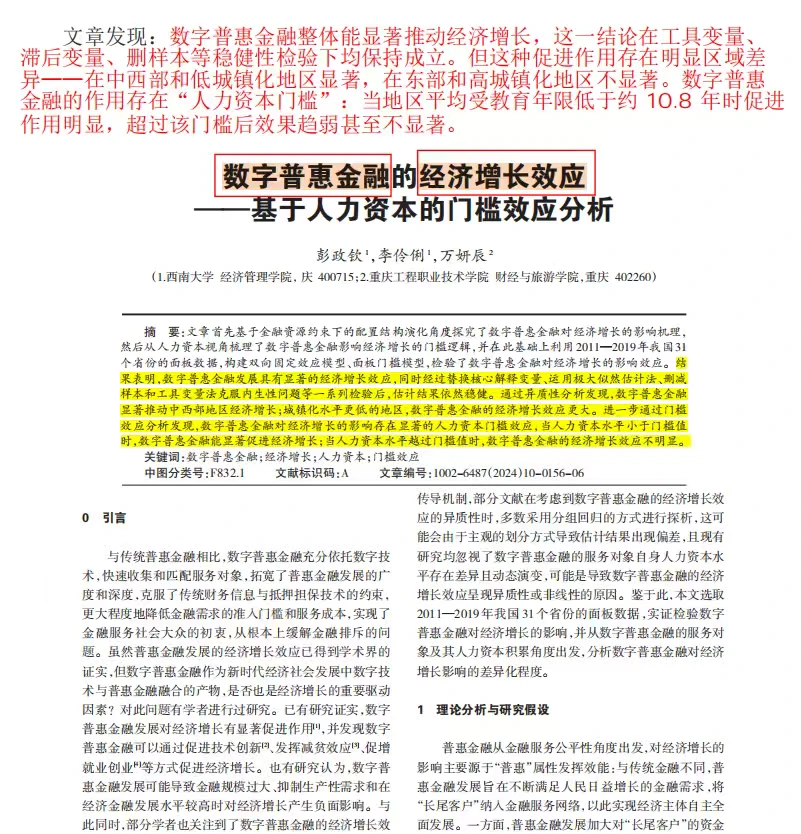

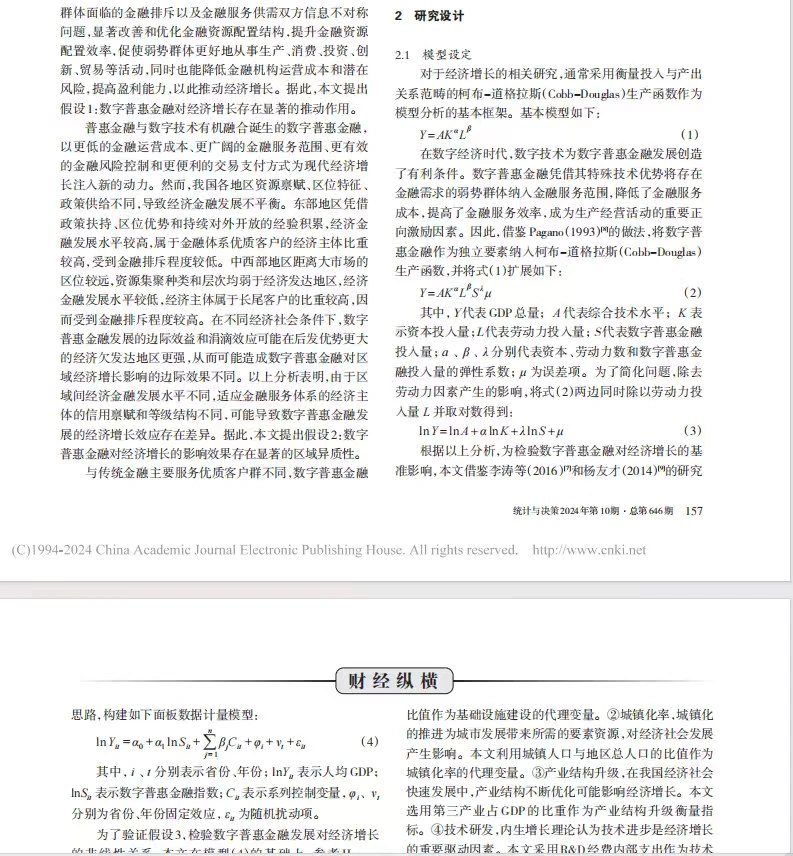

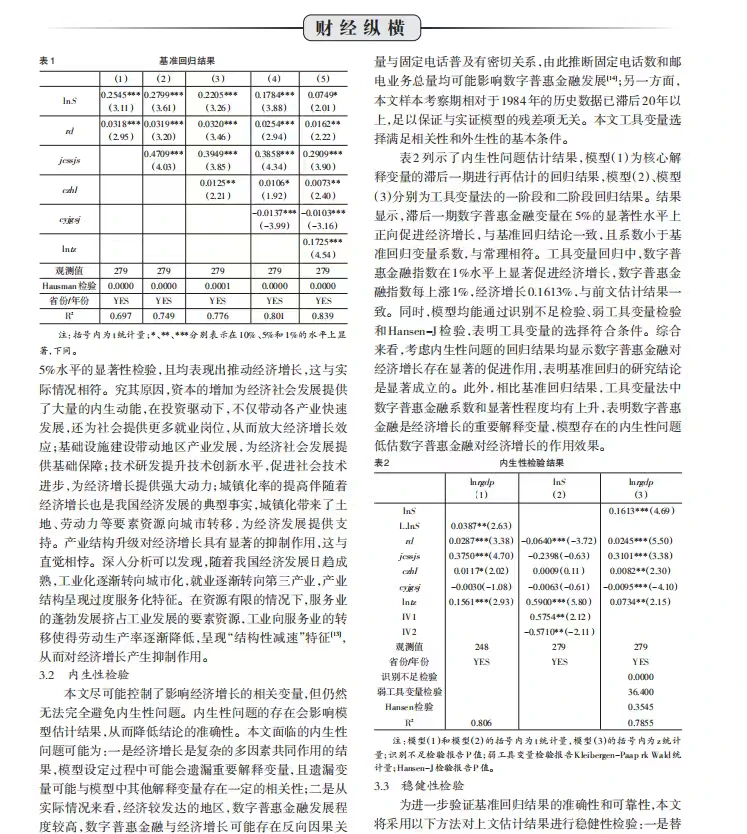

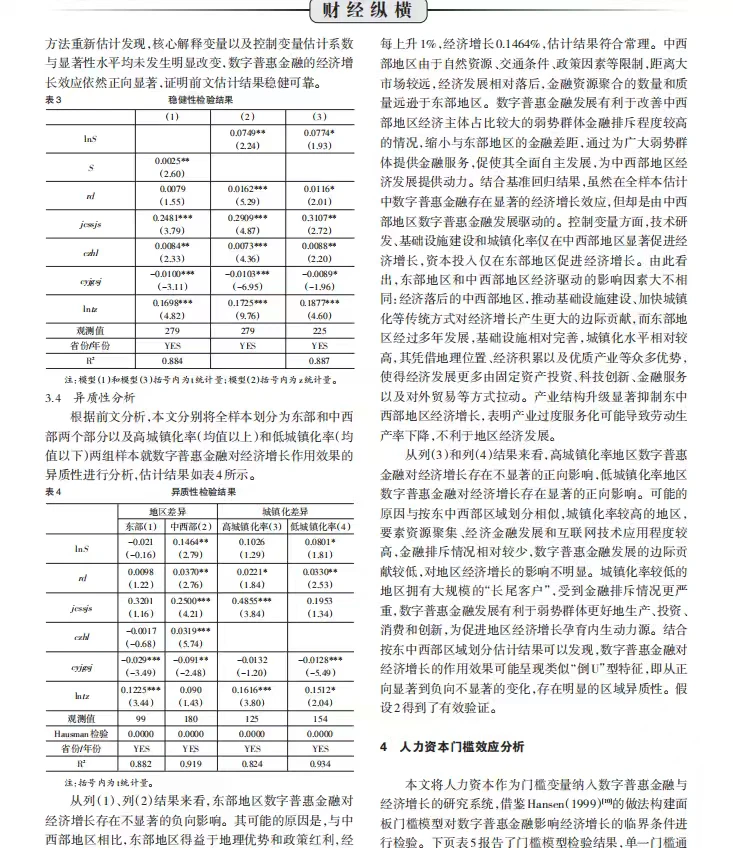

最近看了一项基于全国 31 个省份多年数据的研究,真的把数字普惠金融的实际作用讲得非常清楚。整体来看,数字普惠金融的扩展确实能明显带动地区经济增长,这不是拍脑袋的结论,而是在双向固定效应、滞后变量替代、历史工具变量(固定电话、邮电业务量)、删直辖市样本、极大似然等一系列检验后依然稳稳站得住的结果。但更有意思的是,它的作用并不是“越发达越有效”,反而呈现非常明显的区域差异:在中西部、金融排斥更严重的地区,数字普惠金融几乎像“强心剂”一样推动经济;在东部、高城镇化地区,传统金融体系本身就很完善,数字普惠金融的边际收益已经被挤压,效果几乎不显著。最让我印象深刻的是研究发现了一个“人力资本门槛”——当一个地区平均受教育年限低于大约 10.8 年时,数字普惠金融的促进效果最强;但一旦超过这个门槛,人群逐渐具备获取传统金融的能力,对数字普惠金融的依赖下降,其促进作用也随之变弱。换句话说,数字普惠金融的价值不在“普”,而在“补”:它最能补的是弱基础地区、弱能力群体的金融缺口,让原本被排斥的“长尾人群”进入经济循环。整体看下来,这种“区域差异 + 人力资本门槛”的分析框架特别值得做数字经济方向的朋友借鉴,既能解释现实,也能直接用在自己的研究里。#stata #实证分析 #stata实证 #研究生 #留学生#大学生活