消费趋势洞察

消费观念转变: “及时行乐”让位于“保障未来”,95后更重视养老和医疗保障,医疗养老资源供给缺口导致消费者寻求兼顾稳健收益和长期保障的金融产品。

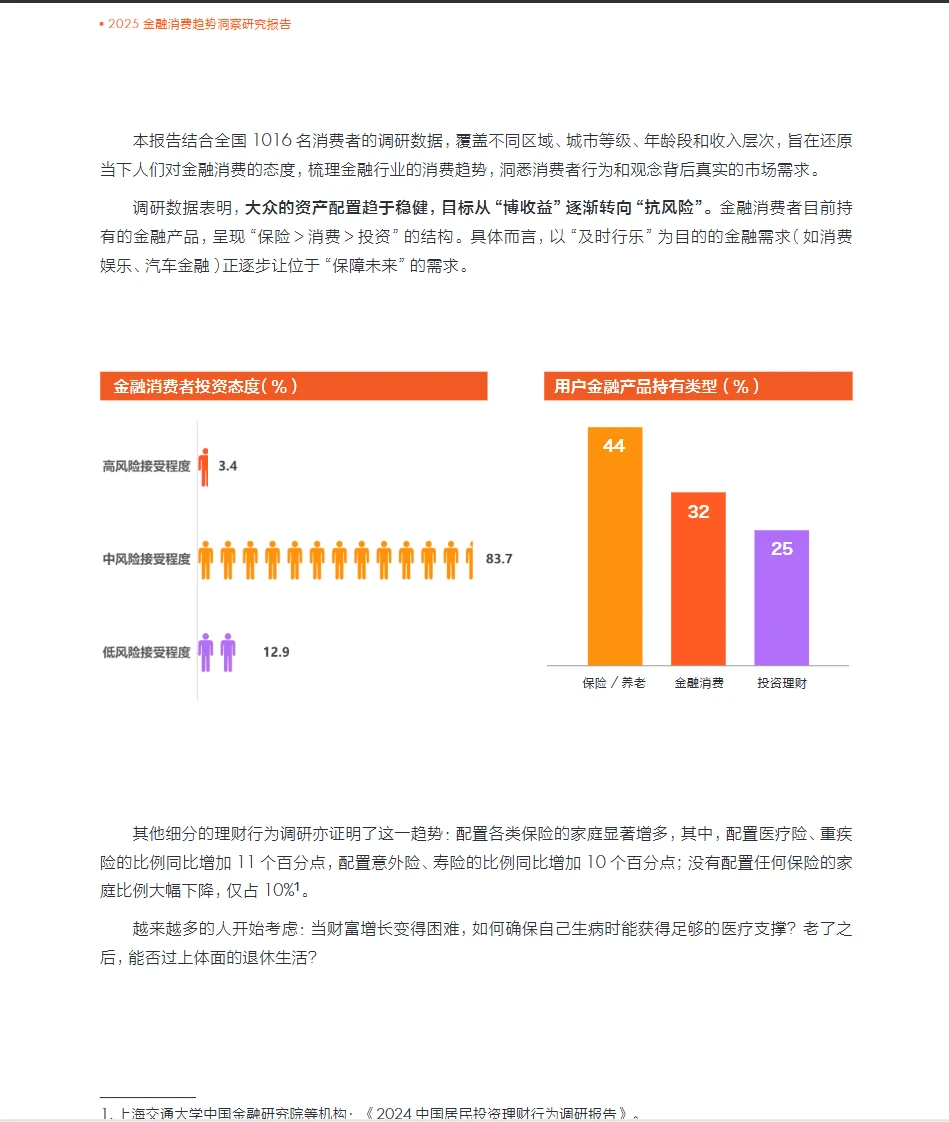

消费结构变化: 金融产品配置呈现“保险>消费>投资”的结构,配置各类保险的家庭显著增多,尤其是医疗险、重疾险、意外险、寿险。

用户痛点剖析

需求多元化: 用户需求日趋多元,期待“财富高定”的综合金融解决方案,满足医疗、养老、教育、传承等人生关键需求。

财富增长焦虑: 尽管财富增长焦虑现象普遍,但不少人仍在“持币观望”,主要原因是产品收益不及预期和服务未能解决痛点。

服务体验痛点: 产品性能、信息透明度、客户服务是用户反映最集中的三大痛点,85后尤其不满产品灵活性不足。

服务期待: 消费者期待“省心、省时、省钱”的服务体验,希望金融产品简单易操作、服务效率高、物有所值。

破解“不可能三角”

“不可能三角”困境: 金融行业存在收益、风险、流动性的“不可能三角”,三者难以兼得,需要在钢丝上尽可能找到平衡。

破解方向: 需要政策规范、行业科技创新和用户素养提升多方合力,才能找到更优的平衡点。

政策规范: 强化市场稳定性监管,提高金融信息透明度,完善消费者权益保护机制。

行业科技创新: 用智能服务撬动金融平衡点,例如利用AI技术提升小微企业融资效率,降低运营成本,提高风控水平。

用户素养提升: 提升金融素养,学会如何获取关键信息,做出理性选择。

促进消费、提振经济: 金融企业破解“不可能三角”,实际上是在满足消费者差异化、多样化的需求,有助于提振消费,促进经济增长。

实践典范:中国平安“三省工程”

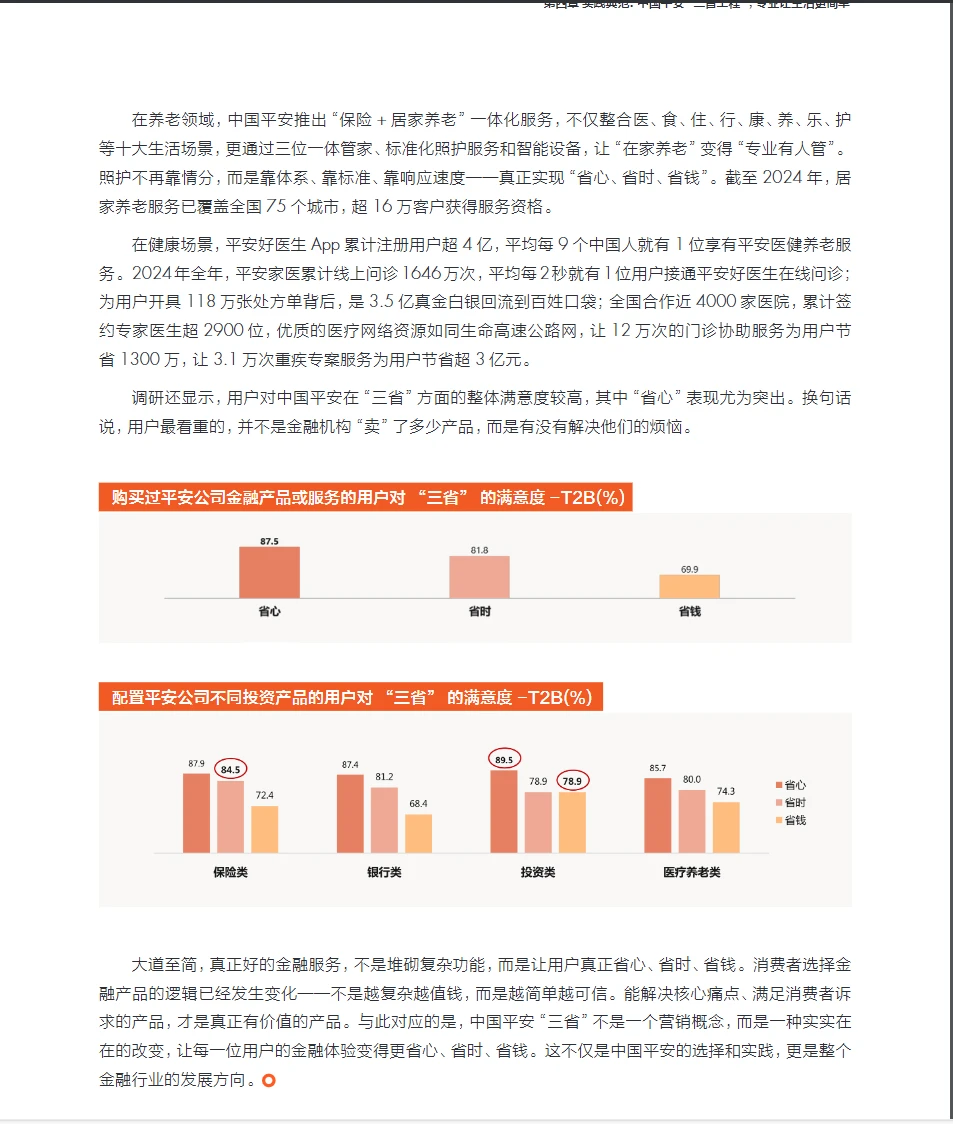

金融为民: 金融为民本质上是以客户需求为中心,以“省心、省时、省钱”为价值主张,提供更简单、透明、高效的金融服务。

“一梁四柱”模式:一梁: “综合金融 + 医疗养老”战略引领,构建一站式金融服务体系和全生命周期守护

#行业分析 #金融与投资 #金融#金融理财#金融知识 #行业研究 #新消费模式 #经济形势下行 #趋势 #金融投资

消费观念转变: “及时行乐”让位于“保障未来”,95后更重视养老和医疗保障,医疗养老资源供给缺口导致消费者寻求兼顾稳健收益和长期保障的金融产品。

消费结构变化: 金融产品配置呈现“保险>消费>投资”的结构,配置各类保险的家庭显著增多,尤其是医疗险、重疾险、意外险、寿险。

用户痛点剖析

需求多元化: 用户需求日趋多元,期待“财富高定”的综合金融解决方案,满足医疗、养老、教育、传承等人生关键需求。

财富增长焦虑: 尽管财富增长焦虑现象普遍,但不少人仍在“持币观望”,主要原因是产品收益不及预期和服务未能解决痛点。

服务体验痛点: 产品性能、信息透明度、客户服务是用户反映最集中的三大痛点,85后尤其不满产品灵活性不足。

服务期待: 消费者期待“省心、省时、省钱”的服务体验,希望金融产品简单易操作、服务效率高、物有所值。

破解“不可能三角”

“不可能三角”困境: 金融行业存在收益、风险、流动性的“不可能三角”,三者难以兼得,需要在钢丝上尽可能找到平衡。

破解方向: 需要政策规范、行业科技创新和用户素养提升多方合力,才能找到更优的平衡点。

政策规范: 强化市场稳定性监管,提高金融信息透明度,完善消费者权益保护机制。

行业科技创新: 用智能服务撬动金融平衡点,例如利用AI技术提升小微企业融资效率,降低运营成本,提高风控水平。

用户素养提升: 提升金融素养,学会如何获取关键信息,做出理性选择。

促进消费、提振经济: 金融企业破解“不可能三角”,实际上是在满足消费者差异化、多样化的需求,有助于提振消费,促进经济增长。

实践典范:中国平安“三省工程”

金融为民: 金融为民本质上是以客户需求为中心,以“省心、省时、省钱”为价值主张,提供更简单、透明、高效的金融服务。

“一梁四柱”模式:一梁: “综合金融 + 医疗养老”战略引领,构建一站式金融服务体系和全生命周期守护

#行业分析 #金融与投资 #金融#金融理财#金融知识 #行业研究 #新消费模式 #经济形势下行 #趋势 #金融投资