管理报表在经营分析中已不是新鲜概念,而是众多企业实践应用的核心管理工具。其核心价值在于对内支撑经营决策,可根据管理层级与需求灵活定制:面向产品负责人的《产品利润管报》、聚焦单一项目的《单项目管报》、覆盖全业务链条的《全业务环节管报》等。

一、与对外披露的财务报表不同,管理报表的取数规则更贴近经营实质

折旧规则可按实际产能损耗调整(而非固定年限);

坏账预估结合客户账期动态修正(而非统一比例);

数据呈现不要求与对外利润表完全一致,更侧重考核导向:

指标维度可包含账期、人效、坪效等业务属性;

列示项目突破会计科目限制,直接关联经营动作。

二、管理报表的设计基于两个维度

成本属性维度:按固定成本 / 变动成本拆分,直接支撑盈亏平衡点计算,为定价、产能决策提供核心依据;

作业环节维度:按业务流程(如采购 - 生产 - 销售)拆解成本与效率,精准定位价值损耗点。

两者融合后可衍生多维度分析视角。

三、分享三种基本款式

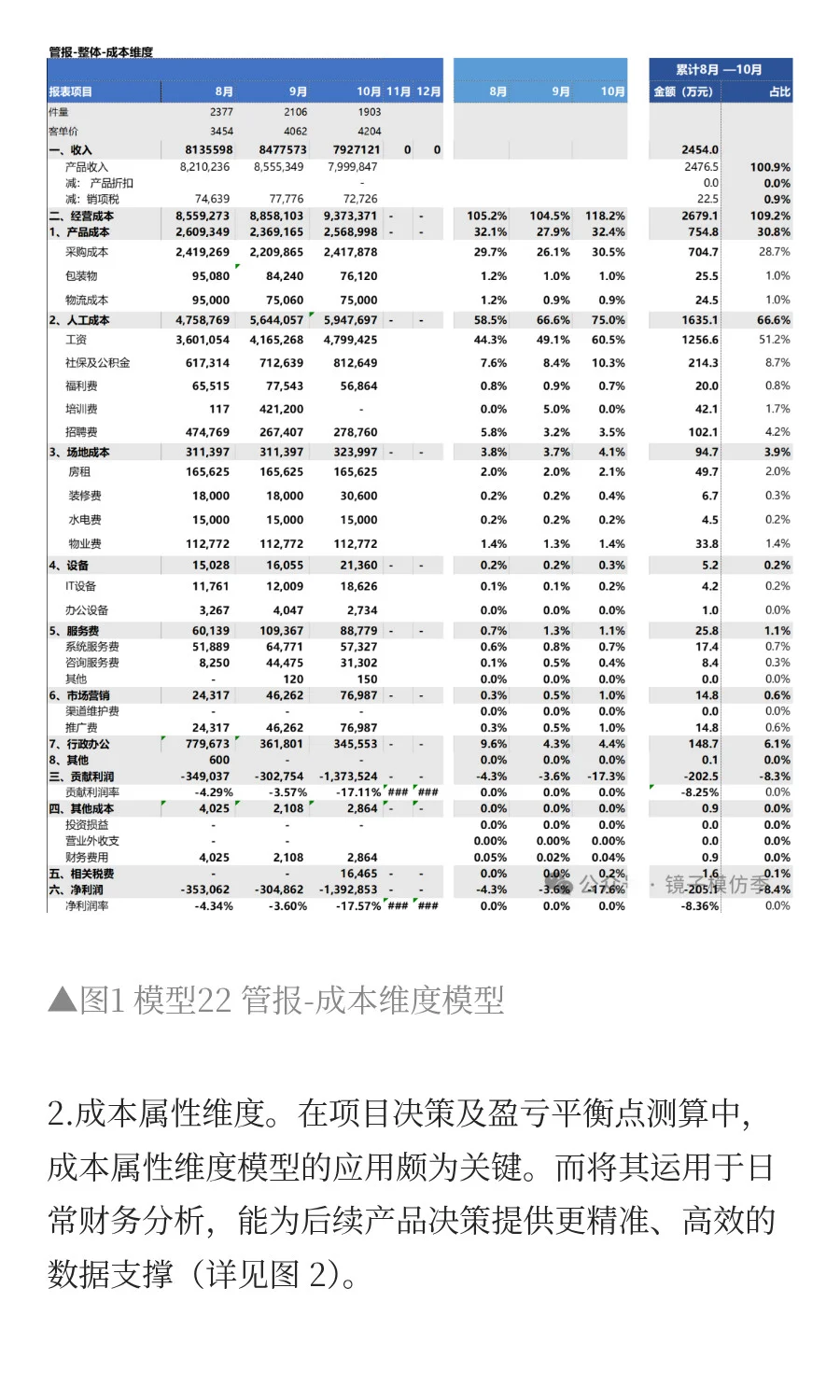

1.成本费用重新归类。从业务角度出发,同时展现成本费用占比、关键量化指标和累计情况(见图1)。

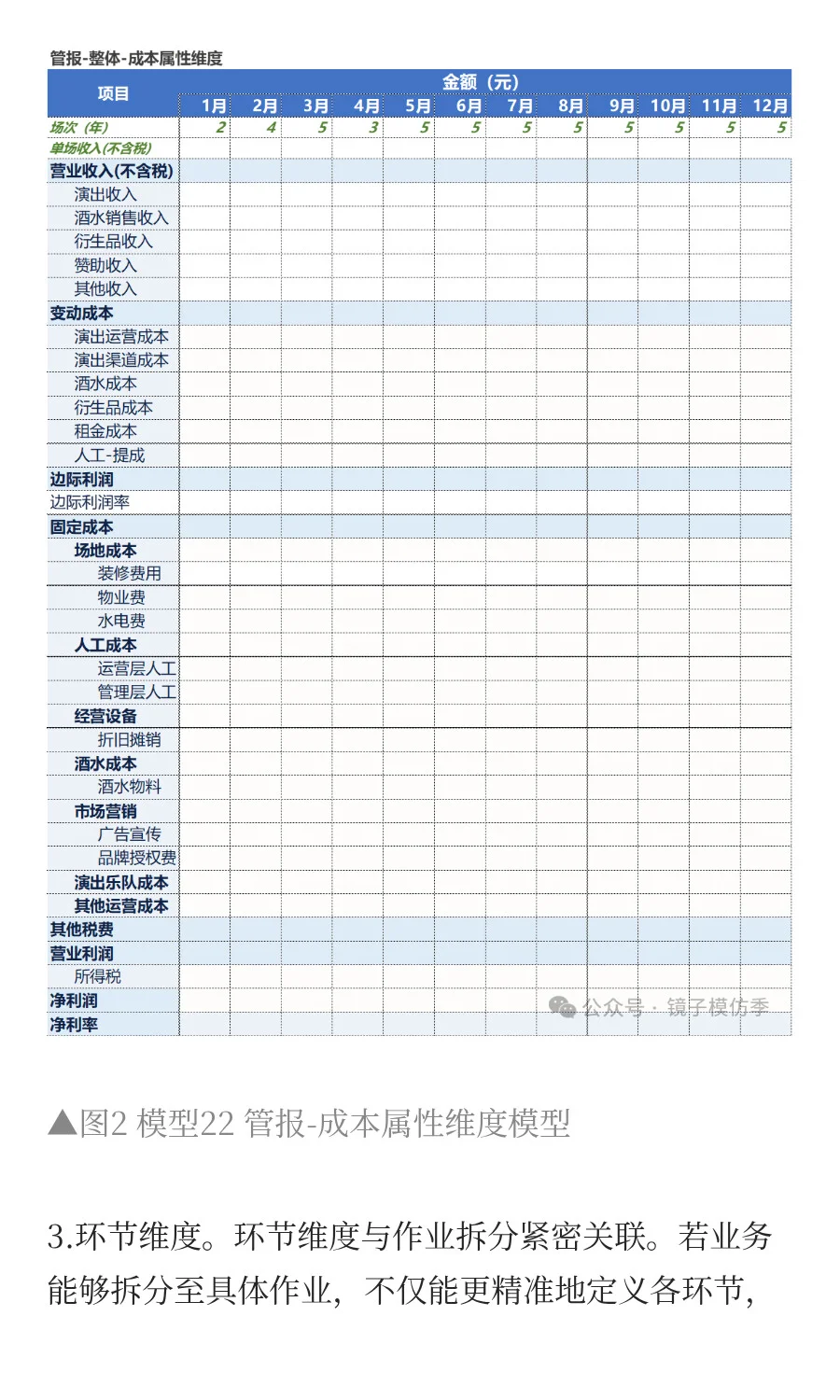

2.成本属性维度。在项目决策及盈亏平衡点测算中,成本属性维度模型的应用颇为关键。而将其运用于日常财务分析,能为后续产品决策提供更精准、高效的数据支撑(详见图 2)。

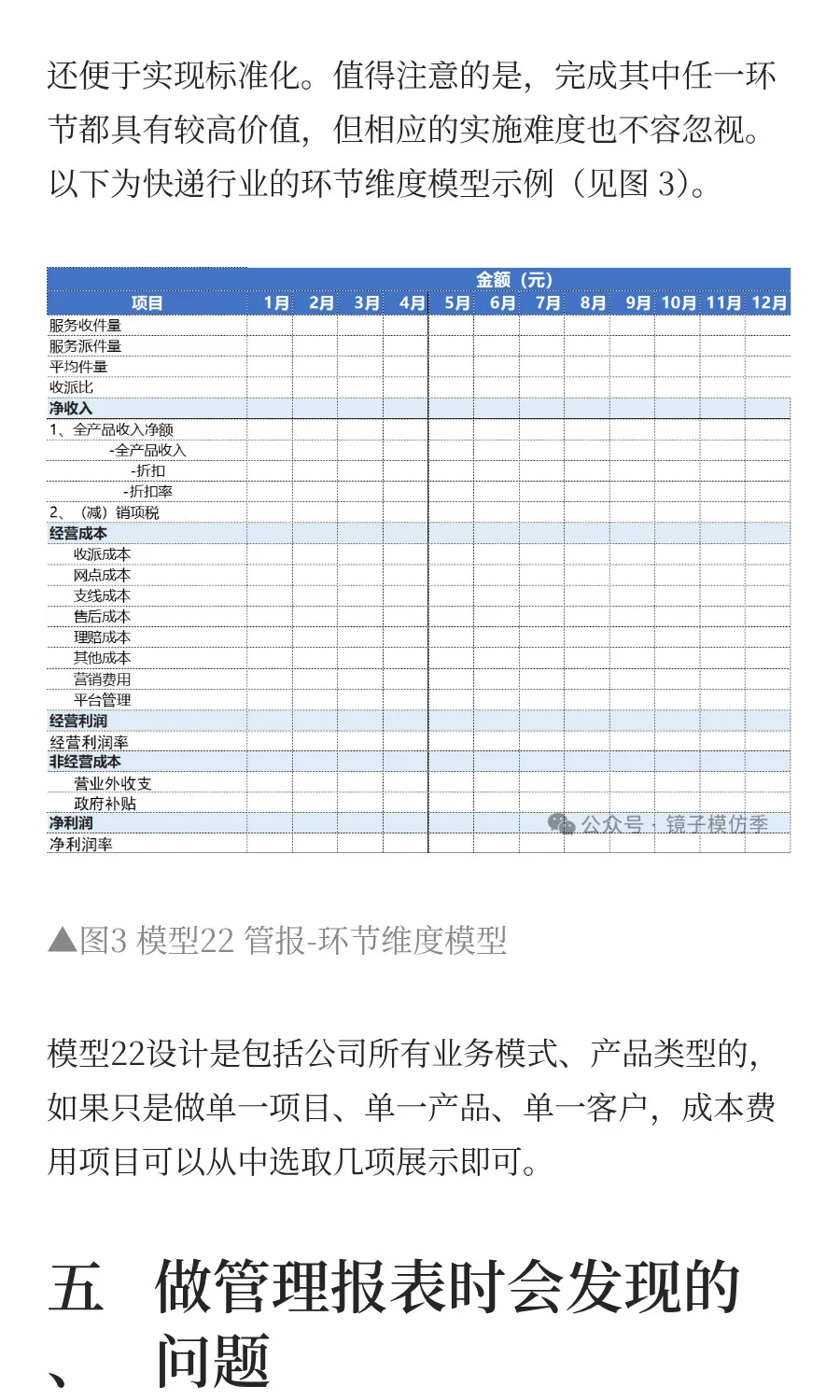

3.环节维度。环节维度与作业拆分紧密关联。若业务能够拆分至具体作业,不仅能更精准地定义各环节,还便于实现标准化。值得注意的是,完成其中任一环节都具有较高价值,但相应的实施难度也不容忽视。以下为快递行业的环节维度模型示例(见图 3)。

四、做管理报表时会发现的问题

1、通过产品的利润表的输出,可以优化产品结构

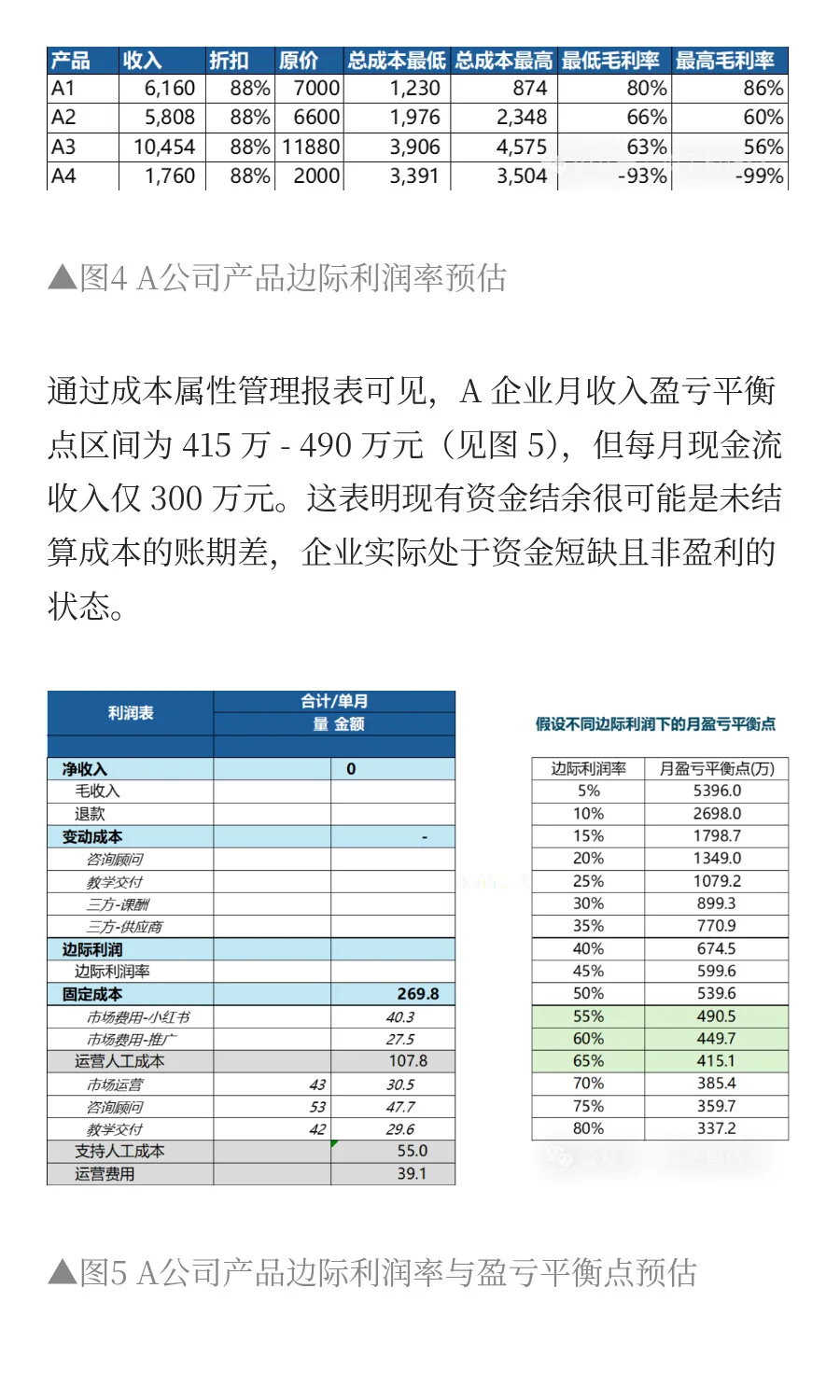

2、有剩余资金,究竟有多少可用?

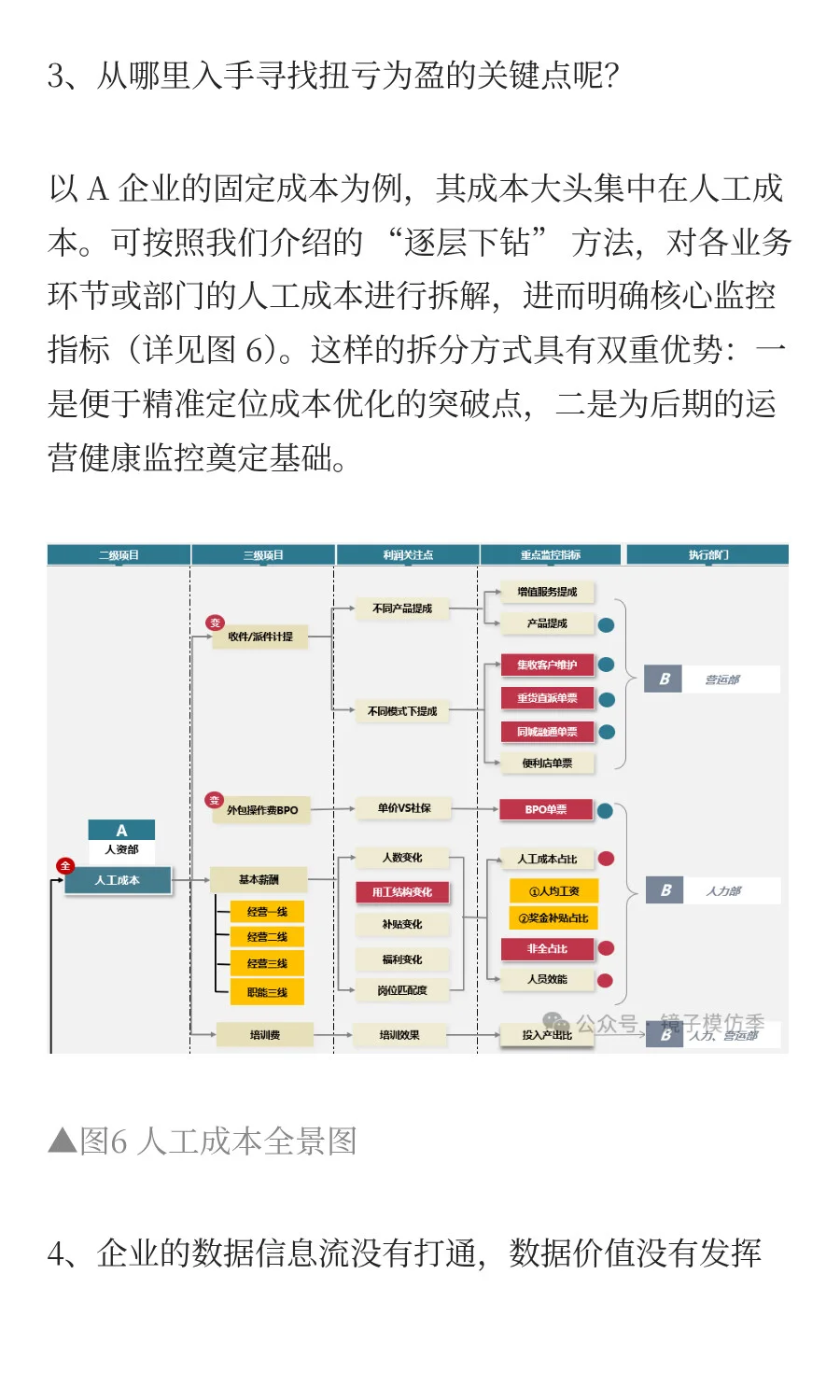

3、从哪里入手寻找扭亏为盈的关键点呢?

4、企业的数据信息流没有打通,数据价值没有发挥

以上每一个问题都是我们可用经营分析切入的点。所以管理报表不是额外工作,而是降本增效的杠杆。——数据精细度决定管理深度,而管理深度最终转化为利润厚度。#财务分析 #财务bp建模

一、与对外披露的财务报表不同,管理报表的取数规则更贴近经营实质

折旧规则可按实际产能损耗调整(而非固定年限);

坏账预估结合客户账期动态修正(而非统一比例);

数据呈现不要求与对外利润表完全一致,更侧重考核导向:

指标维度可包含账期、人效、坪效等业务属性;

列示项目突破会计科目限制,直接关联经营动作。

二、管理报表的设计基于两个维度

成本属性维度:按固定成本 / 变动成本拆分,直接支撑盈亏平衡点计算,为定价、产能决策提供核心依据;

作业环节维度:按业务流程(如采购 - 生产 - 销售)拆解成本与效率,精准定位价值损耗点。

两者融合后可衍生多维度分析视角。

三、分享三种基本款式

1.成本费用重新归类。从业务角度出发,同时展现成本费用占比、关键量化指标和累计情况(见图1)。

2.成本属性维度。在项目决策及盈亏平衡点测算中,成本属性维度模型的应用颇为关键。而将其运用于日常财务分析,能为后续产品决策提供更精准、高效的数据支撑(详见图 2)。

3.环节维度。环节维度与作业拆分紧密关联。若业务能够拆分至具体作业,不仅能更精准地定义各环节,还便于实现标准化。值得注意的是,完成其中任一环节都具有较高价值,但相应的实施难度也不容忽视。以下为快递行业的环节维度模型示例(见图 3)。

四、做管理报表时会发现的问题

1、通过产品的利润表的输出,可以优化产品结构

2、有剩余资金,究竟有多少可用?

3、从哪里入手寻找扭亏为盈的关键点呢?

4、企业的数据信息流没有打通,数据价值没有发挥

以上每一个问题都是我们可用经营分析切入的点。所以管理报表不是额外工作,而是降本增效的杠杆。——数据精细度决定管理深度,而管理深度最终转化为利润厚度。#财务分析 #财务bp建模