报告剖析中国美妆零售 6100 亿元市场生态,涵盖线上主导(占比 79%,增速 12.1%)与线下转型路径、各渠道角色分化、消费者理性回归特征及 AI 科技驱动的未来趋势,为行业破局转型提供方向。

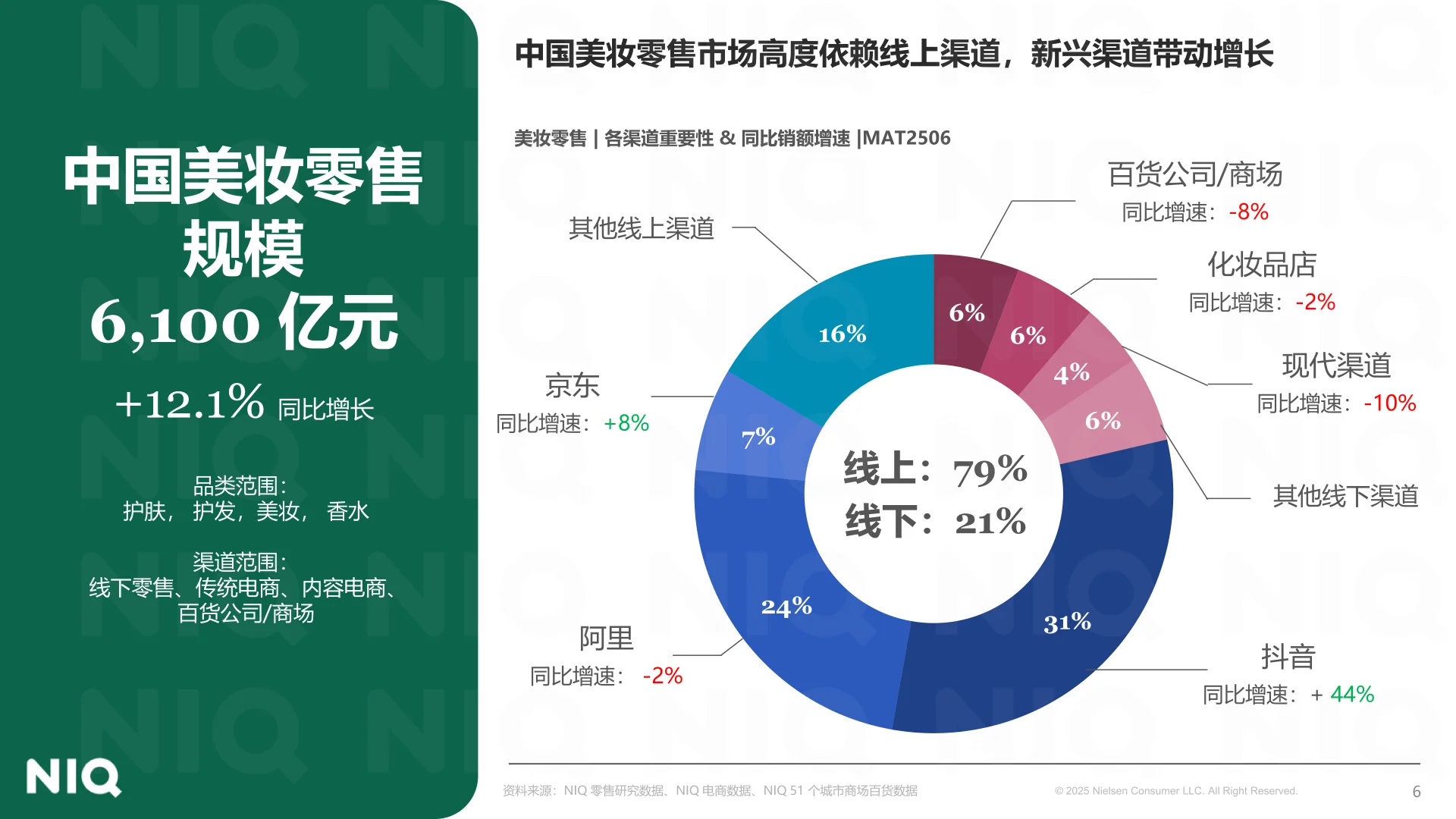

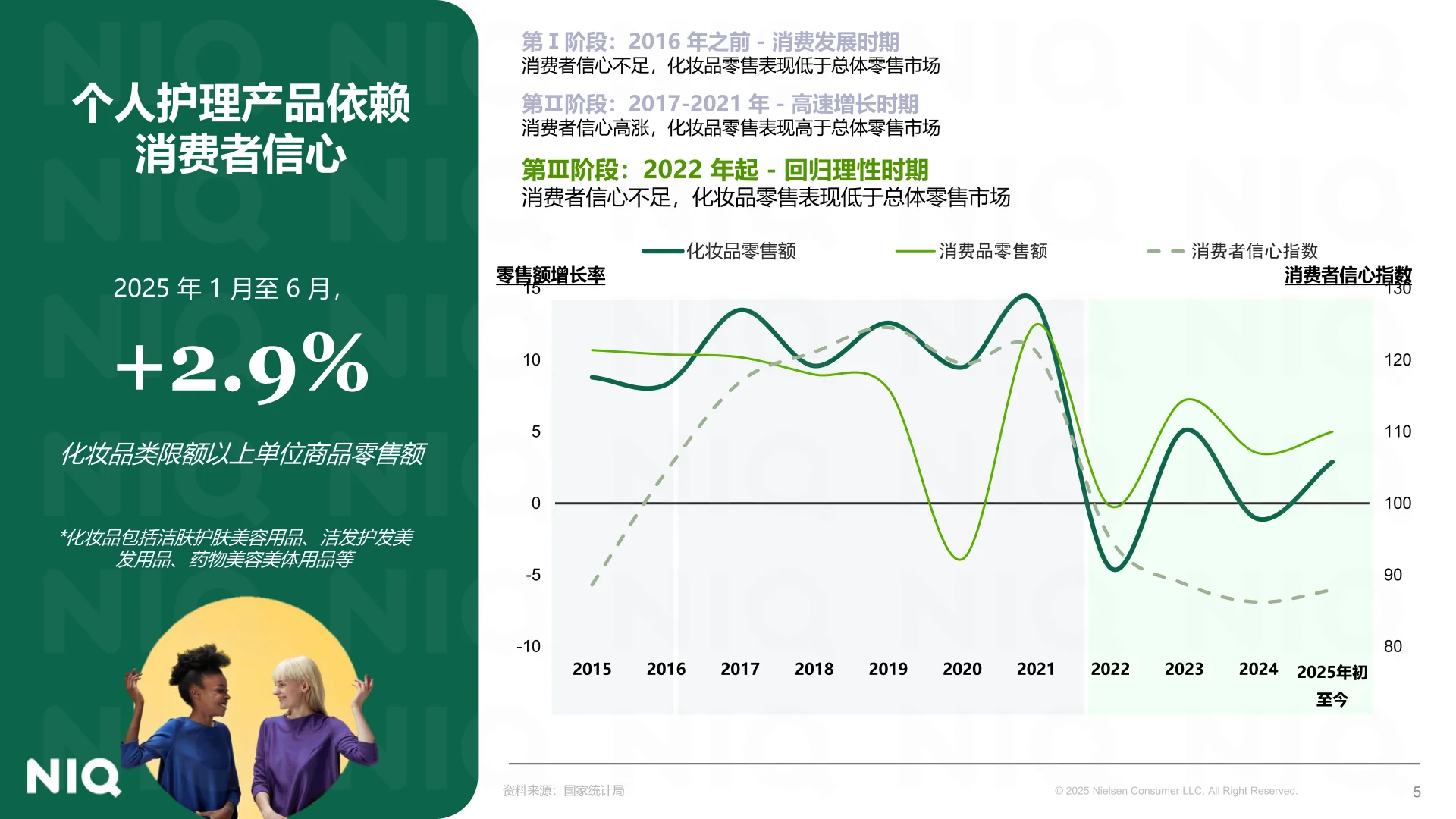

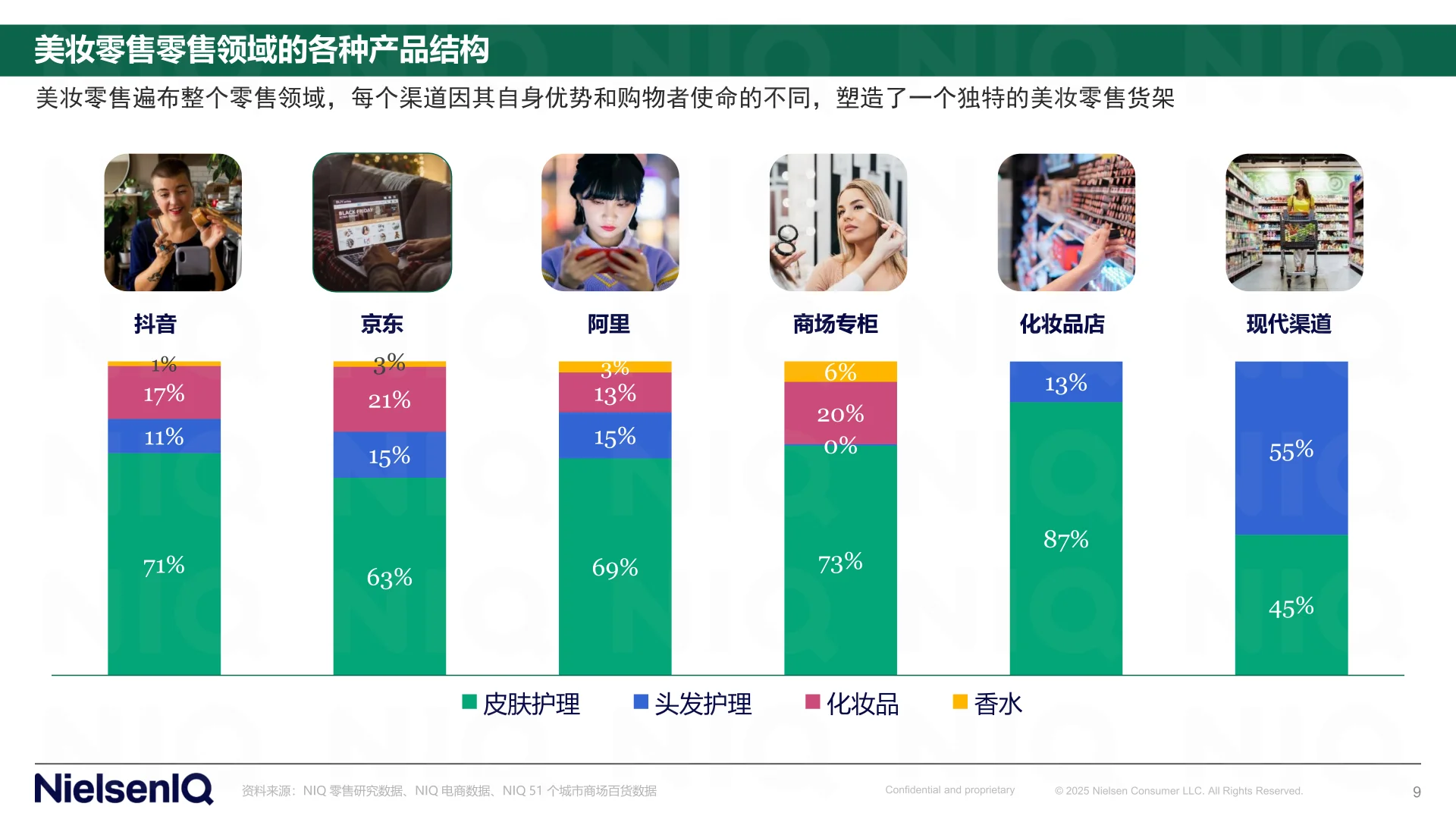

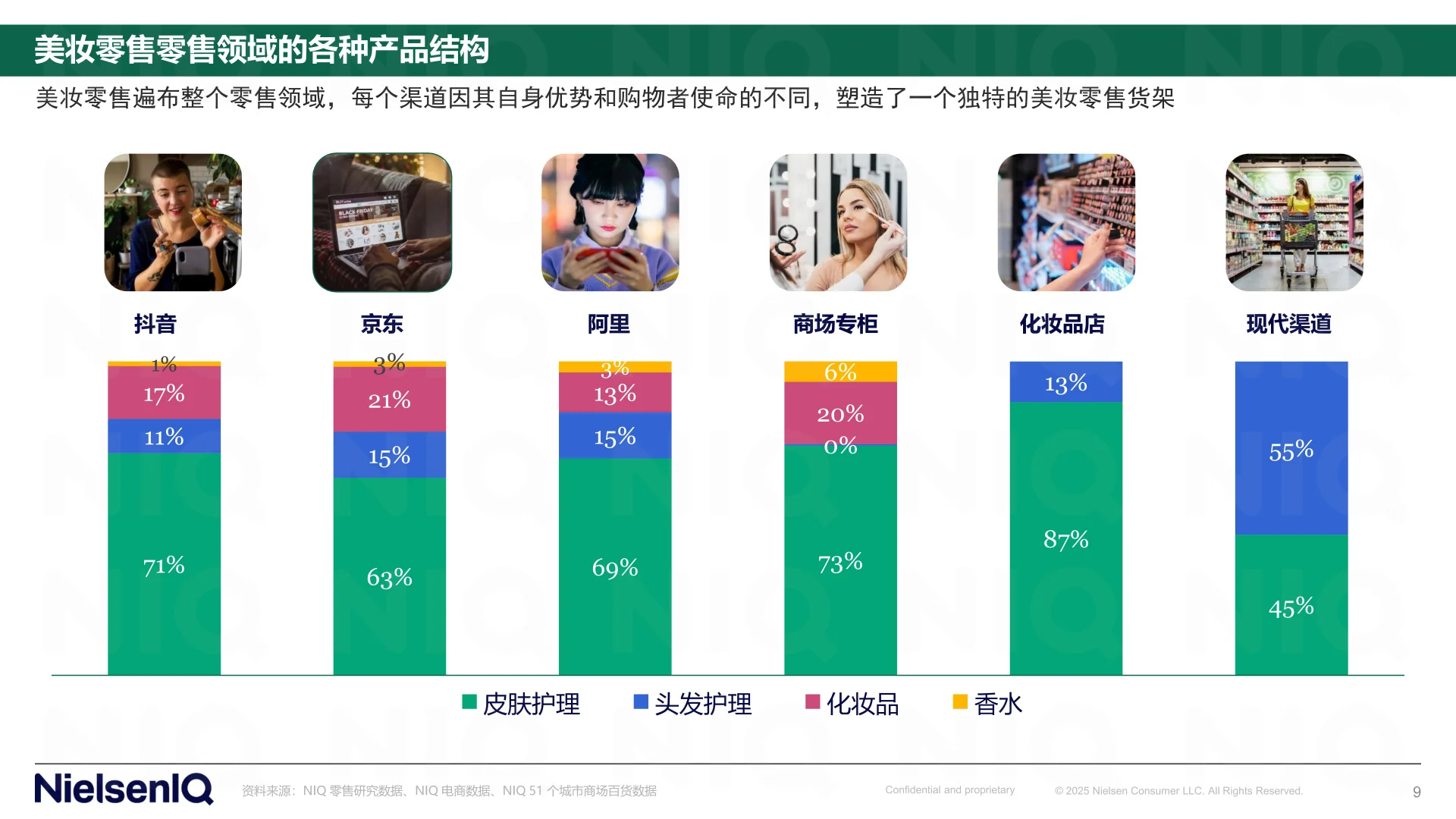

市场与消费特征:2025 年美妆零售规模 6100 亿元,线上占 79%(传统电商承日常补货、内容电商承休闲购物),线下仅 21%;消费分三阶段,2022 年起回归理性,消费者信心不足致美妆零售表现低于总体零售;77% 中国消费者偏好 “一站式渠道”(高于全球 60%)。

线下渠道转型重点:

化妆品店:承载 “精致需求”,推进高端化、引入线上品牌;

商超:大型商超优化选品 + 引高端品牌,小型商超 “社区化” 扩触达、精简高卖力产品;

食杂店:近场化(20-69㎡门店增长),主打基础个护需求;

集合店:新兴增长业态(2024 年市场规模 5800 亿元,增 25%),靠体验 / 社交场景吸年轻客;

会员店:山姆 / 开市客靠 “批量定制 + 跨境定价” 增长(2024 年销售额增 42%),提供皮肤检测服务。

线下挑战与应对:大众化妆品店因 “线上便捷透明、缺新品 / 爆品、导购不专业” 流失客群(同比降 11.5%);商场专柜向新一线 / 三线渗透,本土(毛戈平)与高端品牌双向发力;丝芙兰靠 “15 + 小众品牌 + AI 试妆屏 + 全渠道库存” 破局。

未来趋势:AI 与科技重塑体验(如欧莱雅 5 分钟 AI 皮肤检测、AR 虚拟试妆);全渠道需精细化运营(适配消费者 “查评价→比价→线下体验→线上购” 等多元路径);智能设备(电子货架、预测性补货)普及。

#研究报告 #行业报告 #行业研究报告 #新零售时代 #美妆 #美妆行业 #彩妆 #美妆零售

市场与消费特征:2025 年美妆零售规模 6100 亿元,线上占 79%(传统电商承日常补货、内容电商承休闲购物),线下仅 21%;消费分三阶段,2022 年起回归理性,消费者信心不足致美妆零售表现低于总体零售;77% 中国消费者偏好 “一站式渠道”(高于全球 60%)。

线下渠道转型重点:

化妆品店:承载 “精致需求”,推进高端化、引入线上品牌;

商超:大型商超优化选品 + 引高端品牌,小型商超 “社区化” 扩触达、精简高卖力产品;

食杂店:近场化(20-69㎡门店增长),主打基础个护需求;

集合店:新兴增长业态(2024 年市场规模 5800 亿元,增 25%),靠体验 / 社交场景吸年轻客;

会员店:山姆 / 开市客靠 “批量定制 + 跨境定价” 增长(2024 年销售额增 42%),提供皮肤检测服务。

线下挑战与应对:大众化妆品店因 “线上便捷透明、缺新品 / 爆品、导购不专业” 流失客群(同比降 11.5%);商场专柜向新一线 / 三线渗透,本土(毛戈平)与高端品牌双向发力;丝芙兰靠 “15 + 小众品牌 + AI 试妆屏 + 全渠道库存” 破局。

未来趋势:AI 与科技重塑体验(如欧莱雅 5 分钟 AI 皮肤检测、AR 虚拟试妆);全渠道需精细化运营(适配消费者 “查评价→比价→线下体验→线上购” 等多元路径);智能设备(电子货架、预测性补货)普及。

#研究报告 #行业报告 #行业研究报告 #新零售时代 #美妆 #美妆行业 #彩妆 #美妆零售