#记录吧就现在 上篇因为字数限制1000。

(二)负债:

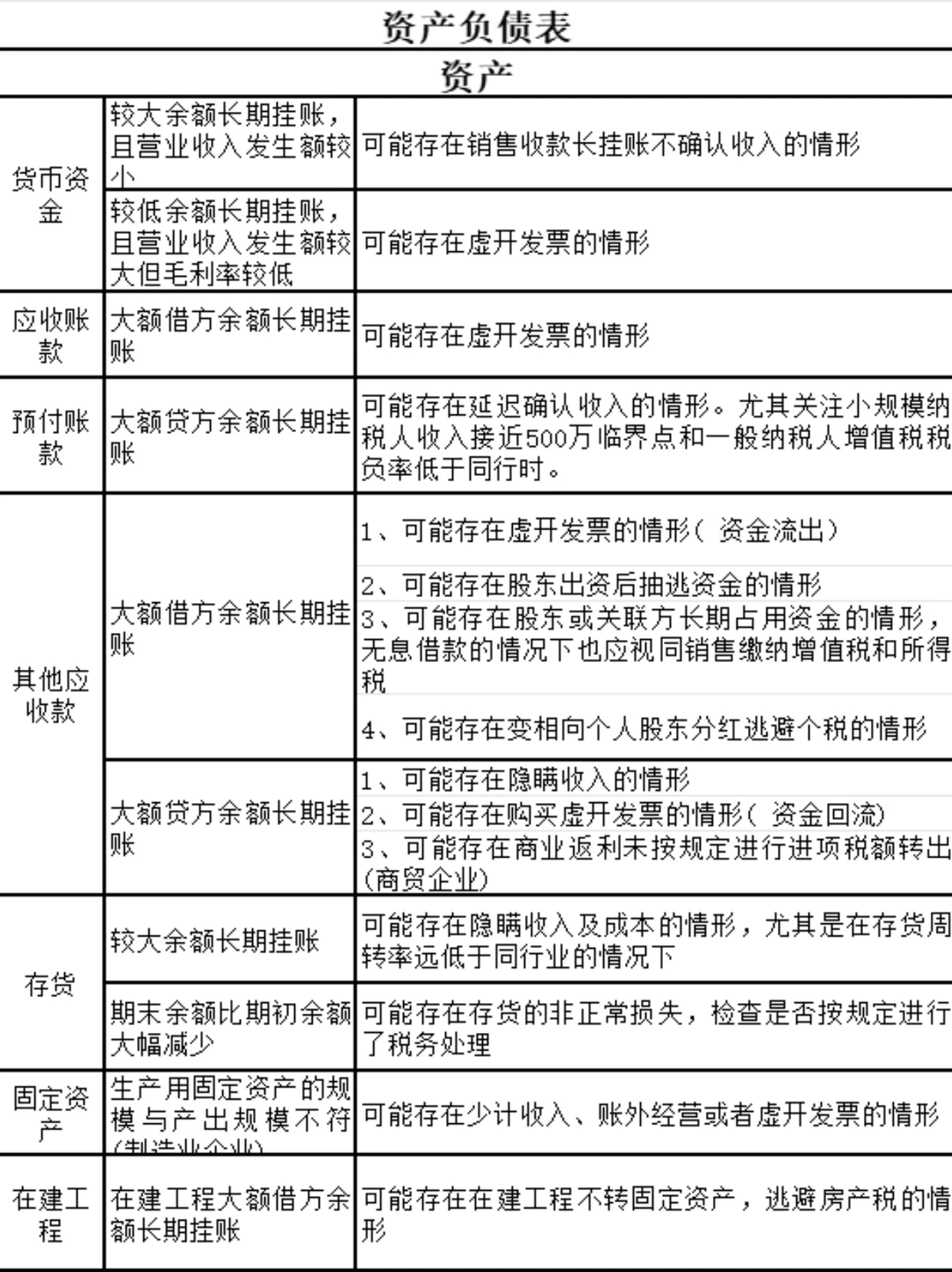

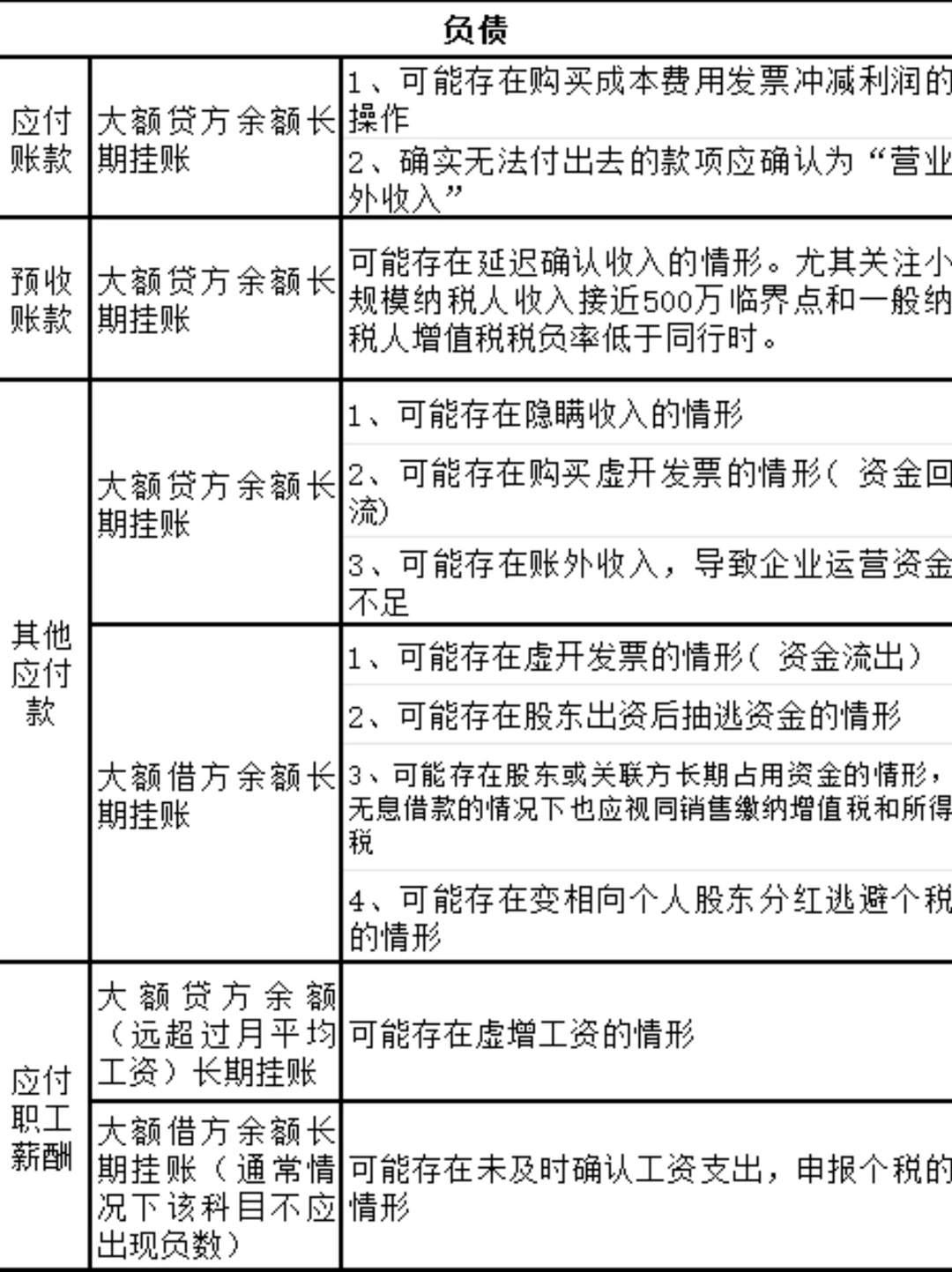

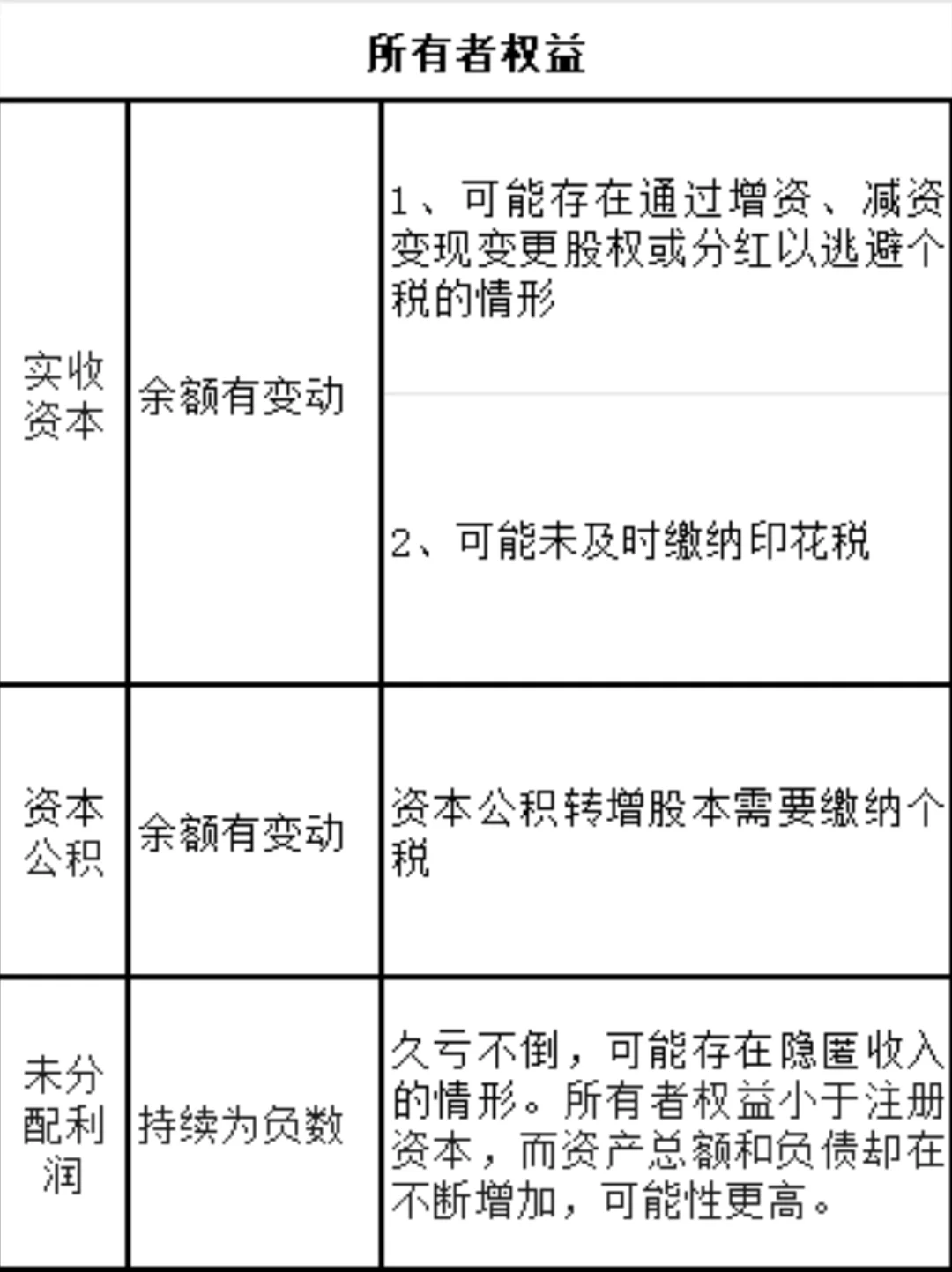

1、应付账款:长期挂账有猫腻

应付账款作为企业的一项负债,本应是正常的商业信用往来体现。然而,当某些应付账款长期挂账,数年都未结清时,就值得深入探究了。这可能是企业在采购货物或接受服务时,已经取得了发票并进行了抵扣,但实际上并未支付款项,形成了所谓的“应付账款不实”情况。这种情况在税务上可能被视为接受虚开发票的嫌疑,因为正常的商业交易不会让应付账款长期处于未结算状态。一旦被认定为接受虚开发票,企业将面临补缴税款、滞纳金以及严厉的税务处罚。

(三)利润表:

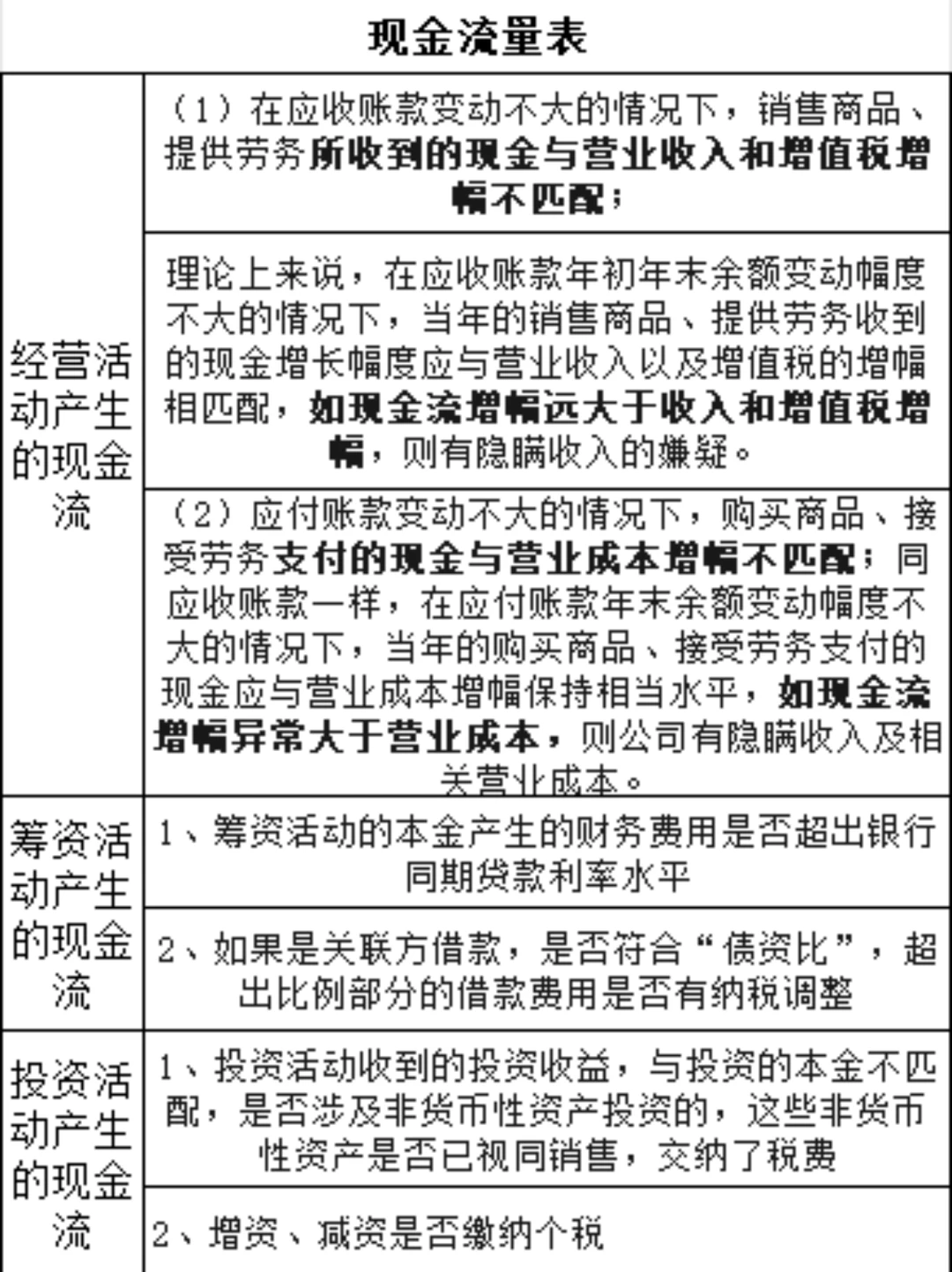

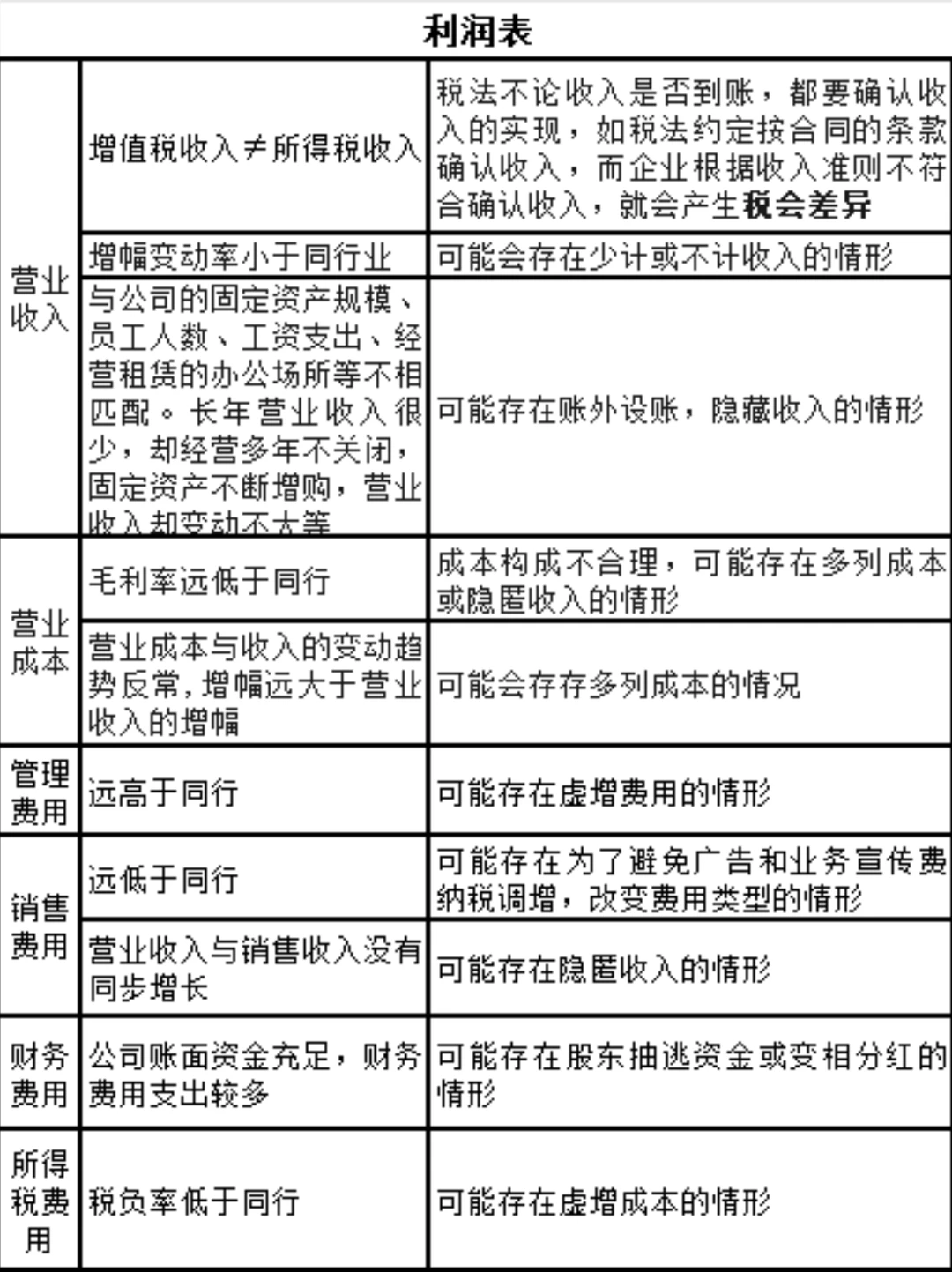

1、营业收入:确认时点要精准

营业收入是企业盈利的源头,也是税务申报的关键项目。在利润表中,我们要关注营业收入的确认是否符合会计准则和税法规定。有些企业为了提前或推迟确认收入,以达到调节纳税义务发生时间的目的,会采取一些不正当的手段。比如,在商品发出但未满足收入确认条件时就提前确认收入,使得当期应纳税额增加;或者在已经满足收入确认条件的情况下,故意推迟确认收入,将税款缴纳时间往后拖延。这些做法都是税务机关重点关注的对象,一旦发现,必将严惩不贷。

2、成本费用:配比原则不能忘

成本费用与营业收入之间存在着紧密的配比关系,这是企业核算利润和计算应纳税所得额的基础。当我们审视利润表中的成本费用项目时,要确保各项成本费用的列支是合理且符合配比原则的。如果企业存在大量不合理的费用列支,如将个人消费支出混入企业的经营费用中,或者随意扩大成本列支范围,就会导致应纳税所得额减少,从而逃避纳税义务。此外,成本费用的分摊方法也需要规范,若企业不按照合理的分摊方法进行成本费用分摊,也会影响到应纳税所得额的计算,引发税务风险。

3、营业外收入和支出:

营业外收入和支出虽然不属于企业日常经营活动的范畴,但同样会对企业的应纳税所得额产生影响。对于营业外收入,比如处置固定资产的净收益、政府补助等,要按照税法规定及时足额申报纳税。有些企业可能会忽视这些收入的纳税义务,认为它们是“意外之财”,不需要纳税,这是大错特错的。而对于营业外支出,如罚款、捐赠等,也要符合税法规定的扣除条件和限额。如果企业超出规定的扣除限额列支营业外支出,或者将不允许扣除的项目列支为营业外支出,就会减少应纳税所得额,引发税务风险。

觉得我笔记有用,关注支持一下,以免下次找不到哦??Guan 注+微免费赠送闲鱼副业

(二)负债:

1、应付账款:长期挂账有猫腻

应付账款作为企业的一项负债,本应是正常的商业信用往来体现。然而,当某些应付账款长期挂账,数年都未结清时,就值得深入探究了。这可能是企业在采购货物或接受服务时,已经取得了发票并进行了抵扣,但实际上并未支付款项,形成了所谓的“应付账款不实”情况。这种情况在税务上可能被视为接受虚开发票的嫌疑,因为正常的商业交易不会让应付账款长期处于未结算状态。一旦被认定为接受虚开发票,企业将面临补缴税款、滞纳金以及严厉的税务处罚。

(三)利润表:

1、营业收入:确认时点要精准

营业收入是企业盈利的源头,也是税务申报的关键项目。在利润表中,我们要关注营业收入的确认是否符合会计准则和税法规定。有些企业为了提前或推迟确认收入,以达到调节纳税义务发生时间的目的,会采取一些不正当的手段。比如,在商品发出但未满足收入确认条件时就提前确认收入,使得当期应纳税额增加;或者在已经满足收入确认条件的情况下,故意推迟确认收入,将税款缴纳时间往后拖延。这些做法都是税务机关重点关注的对象,一旦发现,必将严惩不贷。

2、成本费用:配比原则不能忘

成本费用与营业收入之间存在着紧密的配比关系,这是企业核算利润和计算应纳税所得额的基础。当我们审视利润表中的成本费用项目时,要确保各项成本费用的列支是合理且符合配比原则的。如果企业存在大量不合理的费用列支,如将个人消费支出混入企业的经营费用中,或者随意扩大成本列支范围,就会导致应纳税所得额减少,从而逃避纳税义务。此外,成本费用的分摊方法也需要规范,若企业不按照合理的分摊方法进行成本费用分摊,也会影响到应纳税所得额的计算,引发税务风险。

3、营业外收入和支出:

营业外收入和支出虽然不属于企业日常经营活动的范畴,但同样会对企业的应纳税所得额产生影响。对于营业外收入,比如处置固定资产的净收益、政府补助等,要按照税法规定及时足额申报纳税。有些企业可能会忽视这些收入的纳税义务,认为它们是“意外之财”,不需要纳税,这是大错特错的。而对于营业外支出,如罚款、捐赠等,也要符合税法规定的扣除条件和限额。如果企业超出规定的扣除限额列支营业外支出,或者将不允许扣除的项目列支为营业外支出,就会减少应纳税所得额,引发税务风险。

觉得我笔记有用,关注支持一下,以免下次找不到哦??Guan 注+微免费赠送闲鱼副业