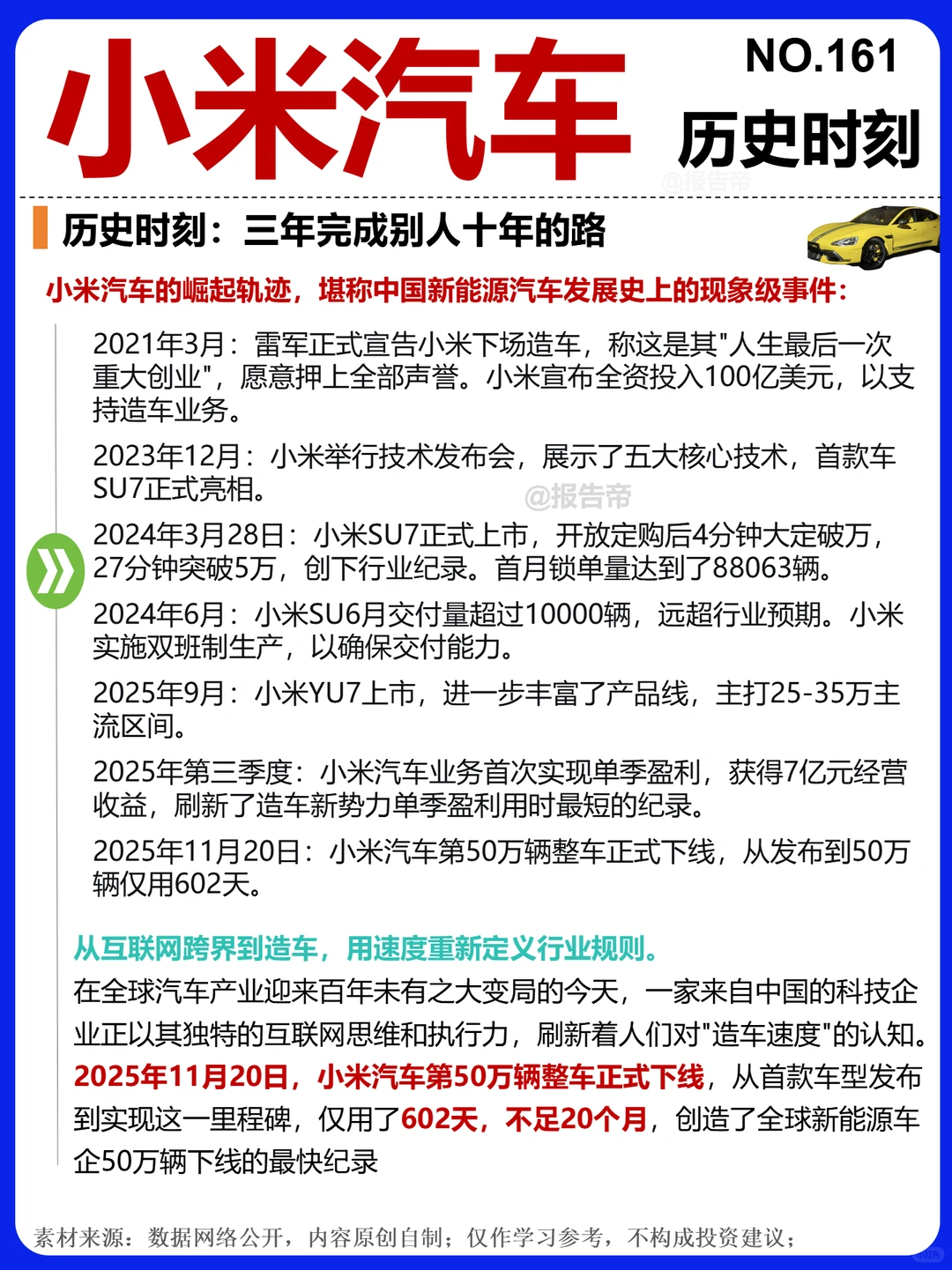

小米汽车第50万辆下线,是新能源汽车产业链“终端-中游-上游”协同结果。终端:软件定义汽车(智能座舱、自动驾驶)抢占年轻市场,销量攀升;中游:绑定宁德时代等电池商,保障供应并带动电机、电控产能扩张;上游:锂钴镍需求激增,推动盐湖/矿石提锂及磷酸铁锂等材料生产。#小米汽车 #小米 #su7 #yu7 #新时代汽车 #产业链 #行业报告

→【报告帝~研判】小米汽车的产能爬升已进入下半场,行业竞争格局将重塑于2026年Q1,但生态化能力(人车家全生态)与差异化技术路线(如AI大模型上车)将穿越周期。

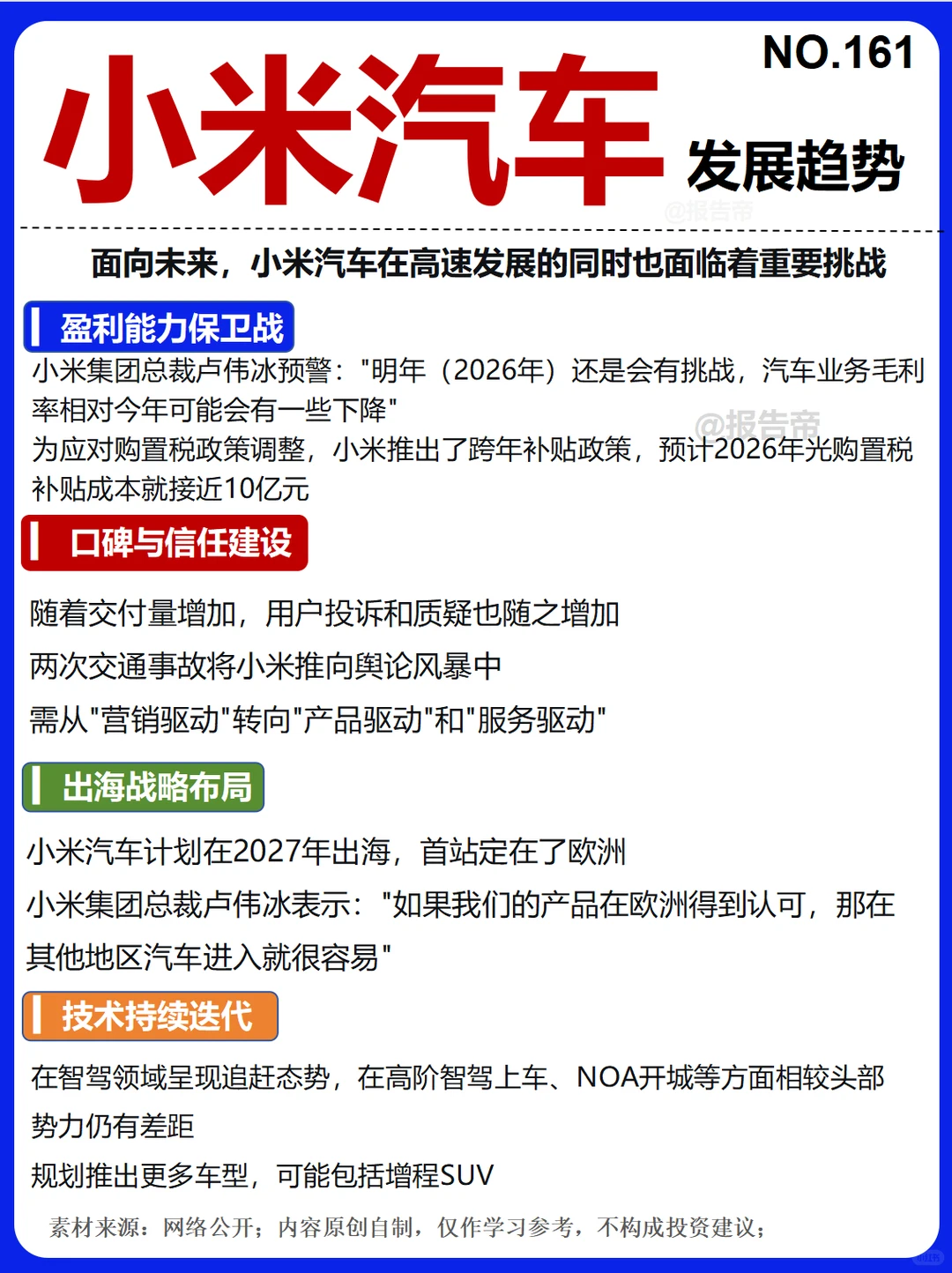

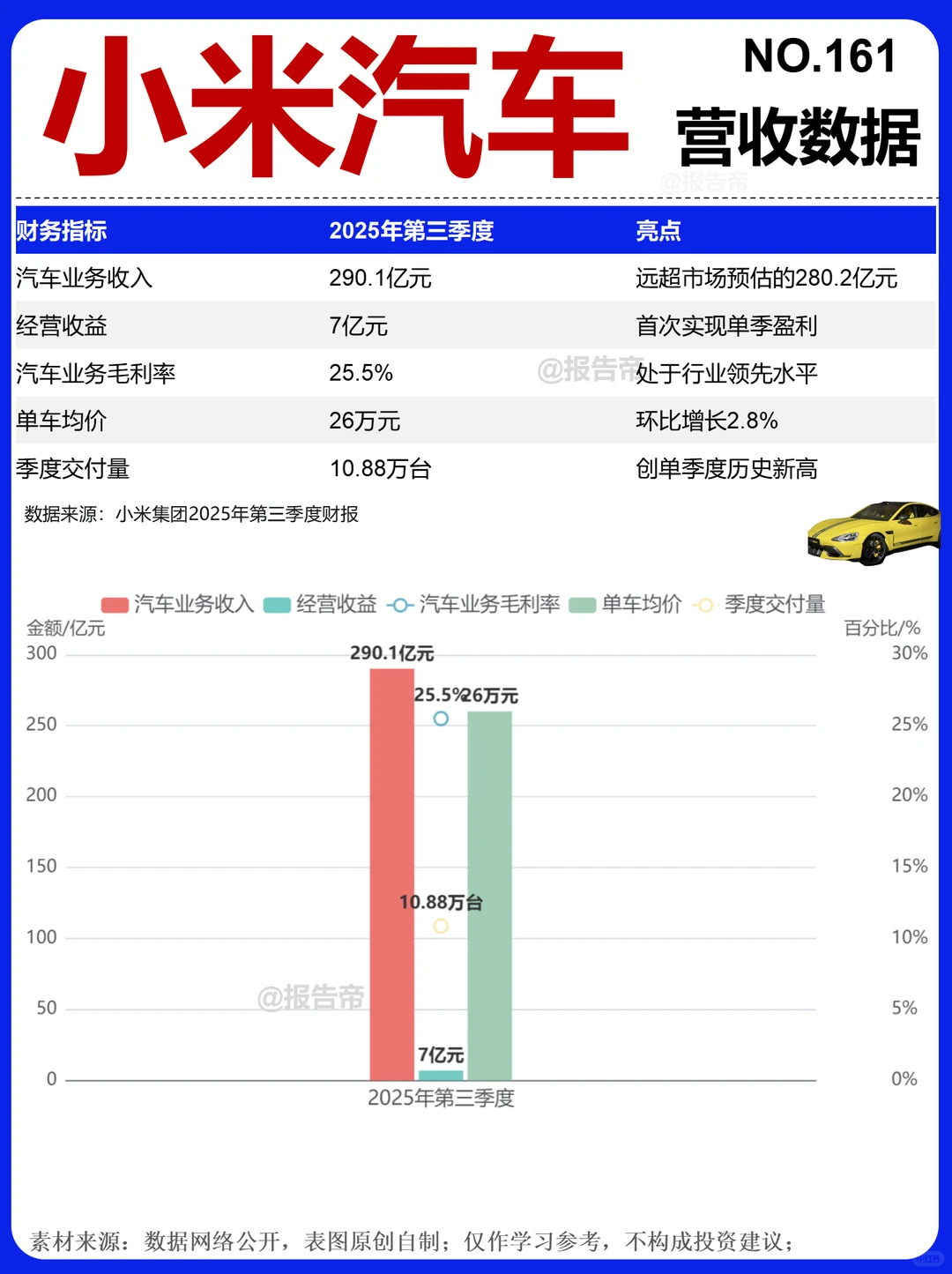

→【论据1】行业平均产能利用率仅60%,但小米汽车通过双班生产将产能利用率提升至95%以上,尾部新势力企业开始出现“降价促销-现金流紧张-停工停产”的恶性循环信号。

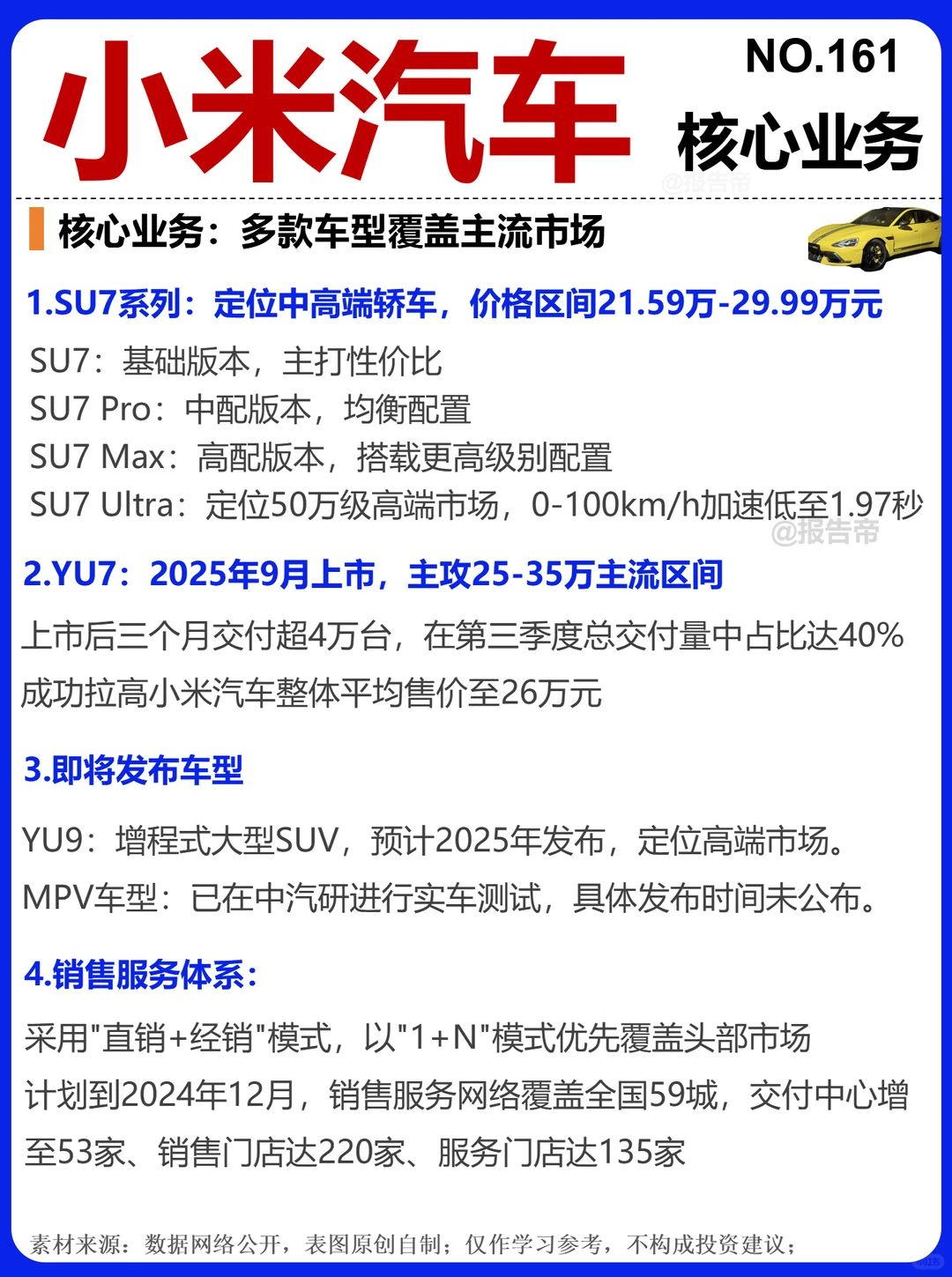

→【论据2】智能汽车领域对“端侧大模型+生态互联”的需求正在爆发,其产品溢价超过20%,这远非传统车企所能快速跟进。

→【报告帝~趋势预判】未来6个月,拥有成熟生态体系或实现端侧大模型量产上车的新势力车企,将获得新一轮战略合作机会。

→【报告帝~研判】小米汽车的产能爬升已进入下半场,行业竞争格局将重塑于2026年Q1,但生态化能力(人车家全生态)与差异化技术路线(如AI大模型上车)将穿越周期。

→【论据1】行业平均产能利用率仅60%,但小米汽车通过双班生产将产能利用率提升至95%以上,尾部新势力企业开始出现“降价促销-现金流紧张-停工停产”的恶性循环信号。

→【论据2】智能汽车领域对“端侧大模型+生态互联”的需求正在爆发,其产品溢价超过20%,这远非传统车企所能快速跟进。

→【报告帝~趋势预判】未来6个月,拥有成熟生态体系或实现端侧大模型量产上车的新势力车企,将获得新一轮战略合作机会。