小碗菜赛道需求基本盘稳固,但供给端收缩,市场进入整合期。当前最大挑战在于头部品牌加速扩张带来的竞争压力。建议新入局者聚焦细分客群与场景,以差异化产品和高效运营破局。

一、市场规模与发展阶段

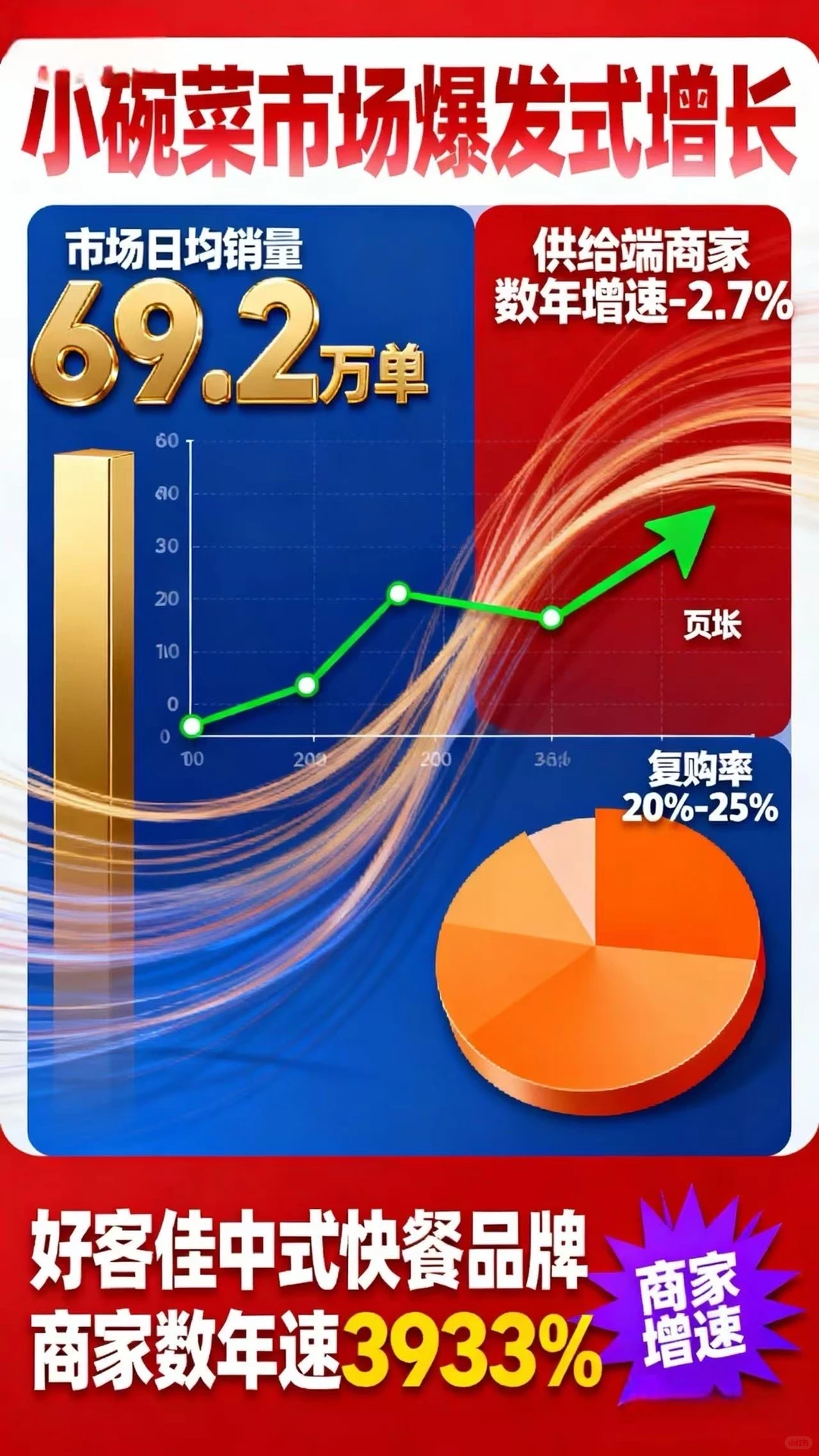

当前小碗菜市场呈现出“需求稳定,供给优化”的特征。

需求端:市场日均销量高达69.2万单,表明消费者对小碗菜这一模式有持续且庞大的需求,市场基础稳固。

供给端:营业商家数年增速为 -2.7%,新进入者面临的存量竞争压力较大。

发展阶段:综合来看,小碗菜市场已走过高速扩张期,而非增量红利。

二、竞争态势追踪

市场竞争格局呈现“头部集中,腰部承压”的态势。

竞争强度:全国拥有千家以上门店的品牌数已达 10家,同时,月销万单的门店数也超过5家,说明头部品牌和单店模型均已跑通,具备规模化扩张能力,新品牌仍有突围空间,但需面对众多中小型竞争者。

头部动态:头部品牌扩张势头迅猛。例如,好客佳中式快餐品牌商家数年增速高达3933%,食在中华增速也达到 1257%。这表明资本和头部玩家正加速跑马圈地,市场整合速度加快,对中小商家和新入局者构成显著压力。

三、热门商品与新品风向

热门商品:经典家常菜是绝对主力。数据显示,红烧肉、鱼香肉丝、梅干菜扣肉和辣椒炒肉等传统菜品销量稳居前 2%,是吸引和留住顾客的核心。糖醋里脊、小炒肉、辣子鸡等紧随其后,销量也处于前 4%-6%。这表明消费者对小碗菜的核心诉求仍是高性价比、口味稳定的“下饭菜”。

四、消费者洞察

核心客群:消费主力军是 20-35岁的年轻群体,其中 20-25岁占比 23.57%,25-30岁占比 19.46%。这部分客群追求效率、性价比和口味,是小碗菜快餐模式的核心目标用户。

消费粘性:小碗菜的 复购率约为20% - 25%,属于中等偏上水平。消费者容易形成消费习惯,具备培养稳定客群的基础。

五、总结和建议

结论:小碗菜市场已进入成熟整合期,尤其是头部品牌的快速扩张加剧了市场压力。现在入局,机遇与挑战并存,已非“蓝海”市场。

未来挑战与趋势展望:

1. 挑战:最大的挑战是如何在头部品牌和众多同质化商家的夹缝中生存并找到自己的定位。

2. 趋势与建议:

差异化定位:避免与头部品牌正面竞争。可考虑聚焦更细分的场景

效率与体验并重:优化出餐流程,提升外卖履约效率,建立长期客户关系。#营销#餐饮趋势

一、市场规模与发展阶段

当前小碗菜市场呈现出“需求稳定,供给优化”的特征。

需求端:市场日均销量高达69.2万单,表明消费者对小碗菜这一模式有持续且庞大的需求,市场基础稳固。

供给端:营业商家数年增速为 -2.7%,新进入者面临的存量竞争压力较大。

发展阶段:综合来看,小碗菜市场已走过高速扩张期,而非增量红利。

二、竞争态势追踪

市场竞争格局呈现“头部集中,腰部承压”的态势。

竞争强度:全国拥有千家以上门店的品牌数已达 10家,同时,月销万单的门店数也超过5家,说明头部品牌和单店模型均已跑通,具备规模化扩张能力,新品牌仍有突围空间,但需面对众多中小型竞争者。

头部动态:头部品牌扩张势头迅猛。例如,好客佳中式快餐品牌商家数年增速高达3933%,食在中华增速也达到 1257%。这表明资本和头部玩家正加速跑马圈地,市场整合速度加快,对中小商家和新入局者构成显著压力。

三、热门商品与新品风向

热门商品:经典家常菜是绝对主力。数据显示,红烧肉、鱼香肉丝、梅干菜扣肉和辣椒炒肉等传统菜品销量稳居前 2%,是吸引和留住顾客的核心。糖醋里脊、小炒肉、辣子鸡等紧随其后,销量也处于前 4%-6%。这表明消费者对小碗菜的核心诉求仍是高性价比、口味稳定的“下饭菜”。

四、消费者洞察

核心客群:消费主力军是 20-35岁的年轻群体,其中 20-25岁占比 23.57%,25-30岁占比 19.46%。这部分客群追求效率、性价比和口味,是小碗菜快餐模式的核心目标用户。

消费粘性:小碗菜的 复购率约为20% - 25%,属于中等偏上水平。消费者容易形成消费习惯,具备培养稳定客群的基础。

五、总结和建议

结论:小碗菜市场已进入成熟整合期,尤其是头部品牌的快速扩张加剧了市场压力。现在入局,机遇与挑战并存,已非“蓝海”市场。

未来挑战与趋势展望:

1. 挑战:最大的挑战是如何在头部品牌和众多同质化商家的夹缝中生存并找到自己的定位。

2. 趋势与建议:

差异化定位:避免与头部品牌正面竞争。可考虑聚焦更细分的场景

效率与体验并重:优化出餐流程,提升外卖履约效率,建立长期客户关系。#营销#餐饮趋势