Palantir这季财报超出预期,针对目前环境也在情理之中:

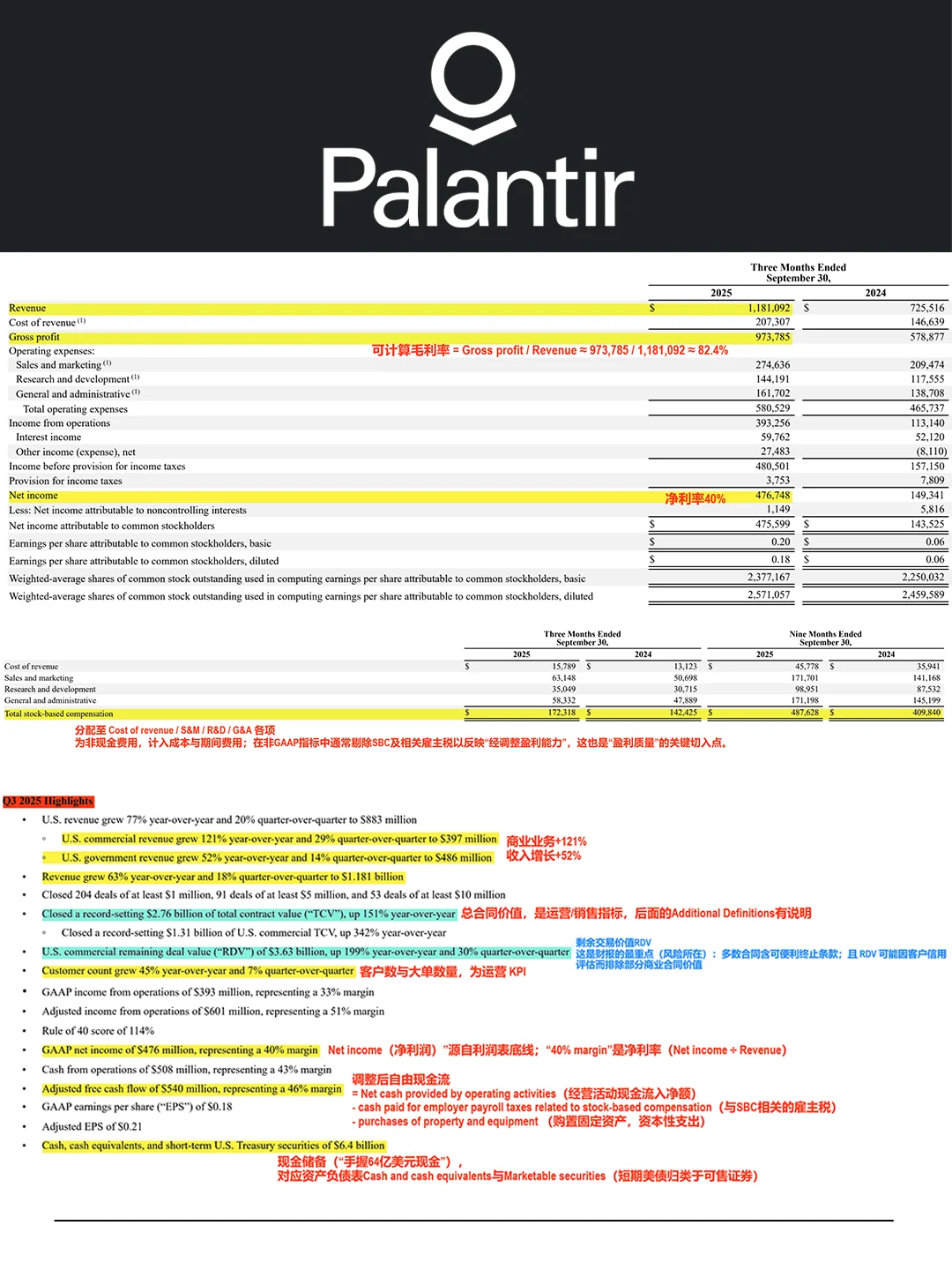

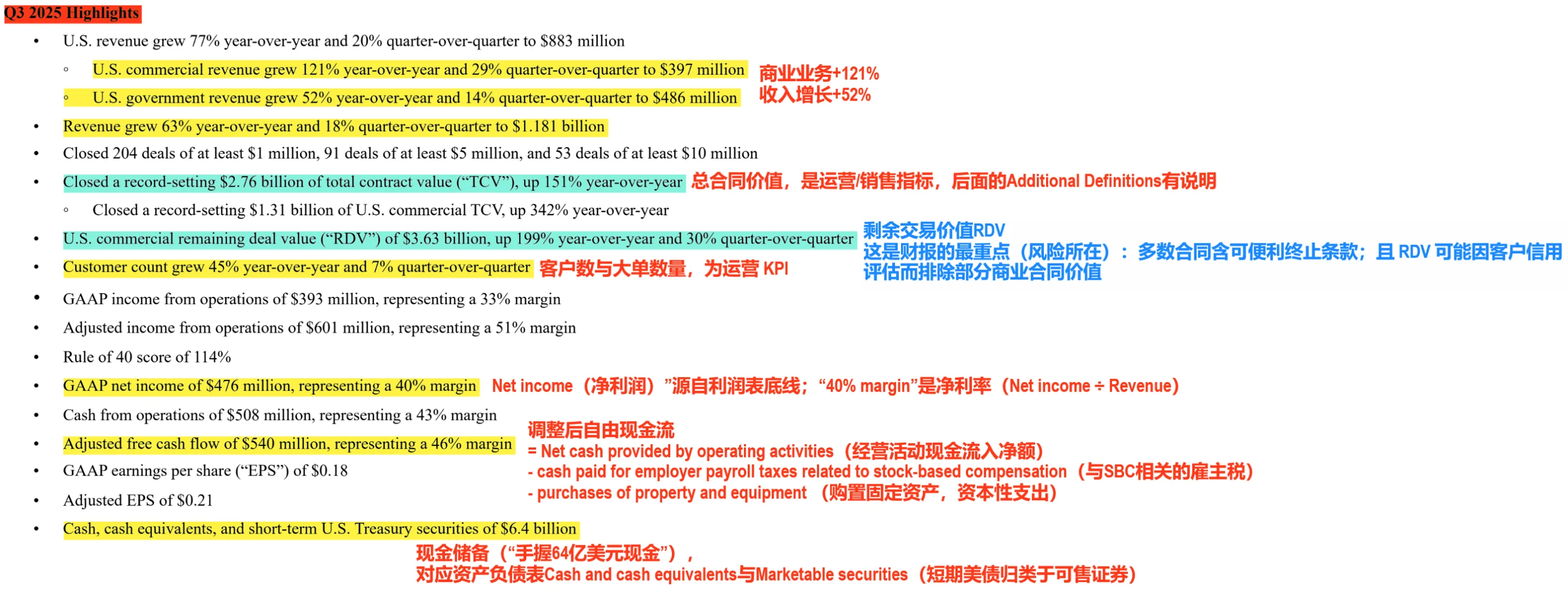

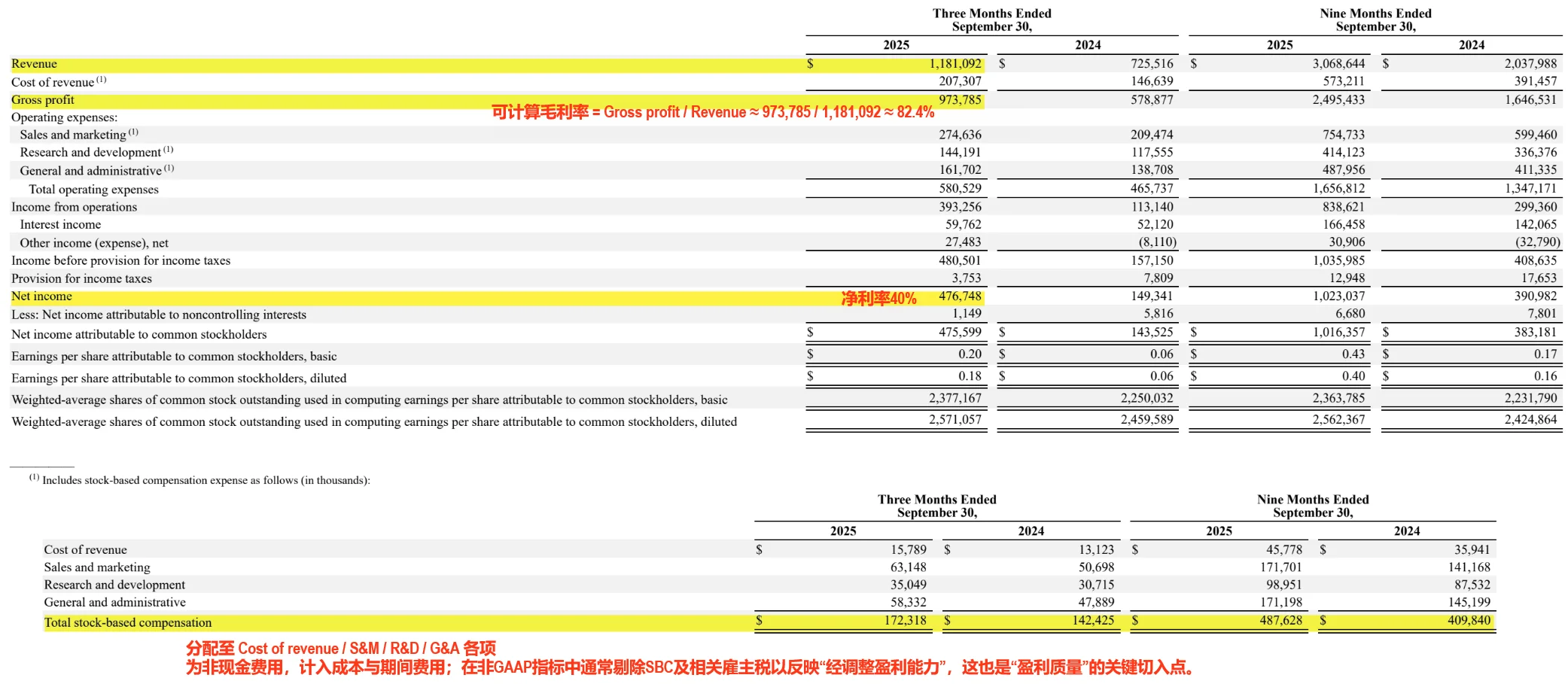

Q3营收达11.8亿美元,同比+63%;美国商业业务暴涨+121%,大米国收入也稳健增长+52%。

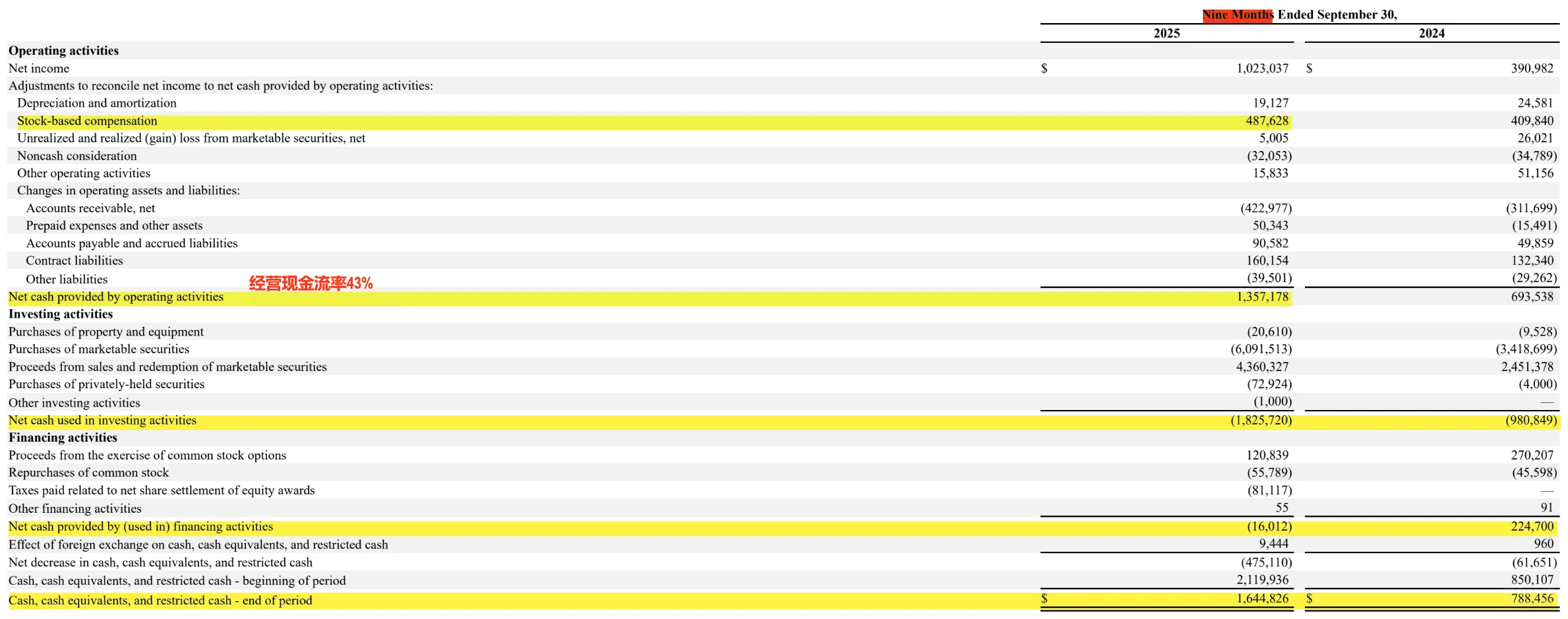

更有意思的是,毛利率82%、净利率40%、自由现金流率46%——软件行业里罕见的“盈利又留得住钱”。

再看合同端,总合同value(TCV)同比+151%、剩余交易value(RDV)+199%,说明未来收入已经“锁定”。

会计知识普及

营收

营收是公司“卖出去的总额”。Palantir的增长来自美国商业客户激增,说明从大米国业务转型到企业AI平台已经成功。

毛利率

公式是(收入-成本)÷收入

Palantir毛利率高达82%,因为它卖的是“软件订阅”,一旦开发完成,复制成本几乎为零。毛利高代表护城河强、定价权大。

净利率

公式是净利润 ÷ 收入

净利率40%意味着,每有1美元收入,就能留下0.4美元利润。说明费用管控极强、业务模式轻。

自由现金流

FCF = 经营现金流 – 资本支出。

Palantir自由现金流率46%,代表公司不靠外部融资,也能自己“造血”。对投资人来说,这比利润更重要。

TCV(Total Contrac t Value)与 RDV(Remaining Deal Value)

这两个指标可以理解为“未来的订单储备”。

TCV+151%、RDV+199%,说明Palantir未来几季收入已经被“提前锁定”,可见性高,也就是所谓“睡后收入”。

我个人来看的话,

Palantir的故事,让我意识到AIP平台让企业在自己数据里部署AI模型,实现可控、可解释的流程。

相比OpenAI或微软那种“公有云模型”,Palantir做的是企业级私有部署,门槛高但黏性更强。

而未来风险有三个要盯紧:

预算紧缩

AI竞争白热化

股权激励影响盈利质量。

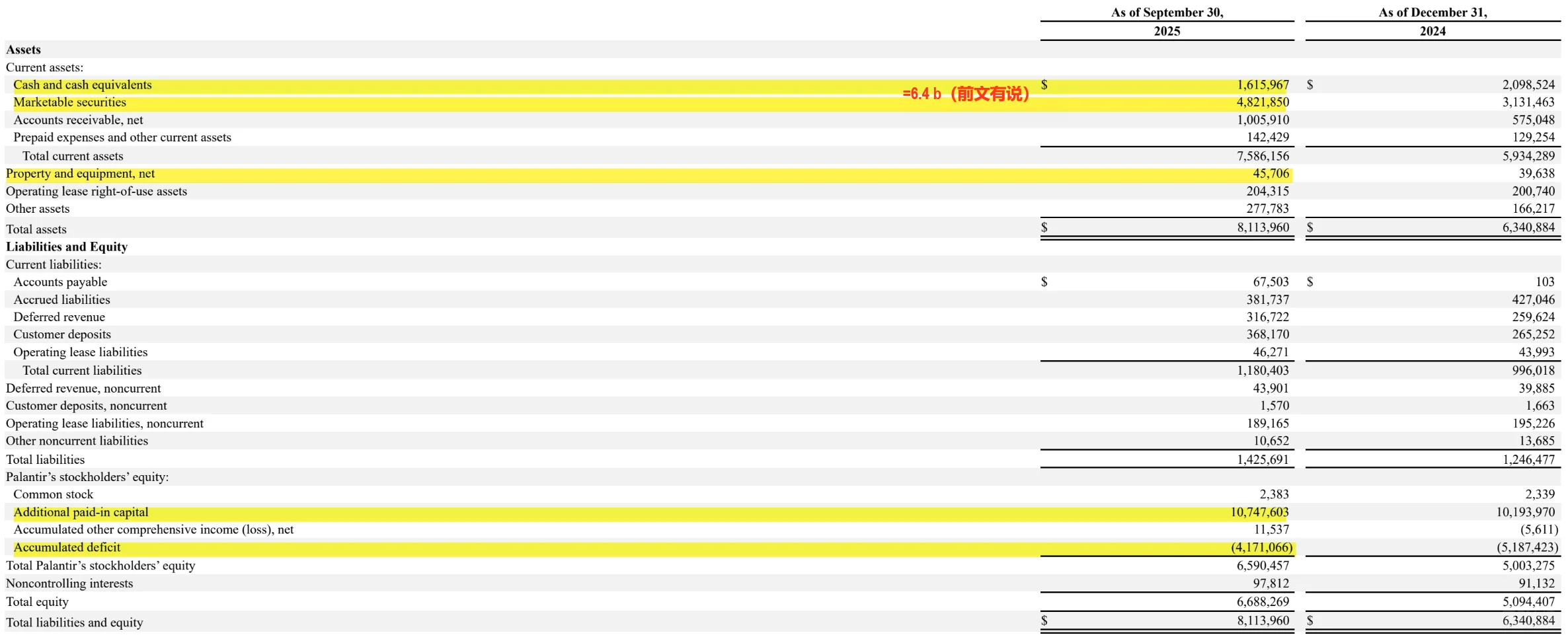

但公司手握64亿美元现金、客户数同比+45%,商业化才刚起步。

#palantir财报 #财务分析 #财务报表 #商业分析 #行业报告

Q3营收达11.8亿美元,同比+63%;美国商业业务暴涨+121%,大米国收入也稳健增长+52%。

更有意思的是,毛利率82%、净利率40%、自由现金流率46%——软件行业里罕见的“盈利又留得住钱”。

再看合同端,总合同value(TCV)同比+151%、剩余交易value(RDV)+199%,说明未来收入已经“锁定”。

会计知识普及

营收

营收是公司“卖出去的总额”。Palantir的增长来自美国商业客户激增,说明从大米国业务转型到企业AI平台已经成功。

毛利率

公式是(收入-成本)÷收入

Palantir毛利率高达82%,因为它卖的是“软件订阅”,一旦开发完成,复制成本几乎为零。毛利高代表护城河强、定价权大。

净利率

公式是净利润 ÷ 收入

净利率40%意味着,每有1美元收入,就能留下0.4美元利润。说明费用管控极强、业务模式轻。

自由现金流

FCF = 经营现金流 – 资本支出。

Palantir自由现金流率46%,代表公司不靠外部融资,也能自己“造血”。对投资人来说,这比利润更重要。

TCV(Total Contrac t Value)与 RDV(Remaining Deal Value)

这两个指标可以理解为“未来的订单储备”。

TCV+151%、RDV+199%,说明Palantir未来几季收入已经被“提前锁定”,可见性高,也就是所谓“睡后收入”。

我个人来看的话,

Palantir的故事,让我意识到AIP平台让企业在自己数据里部署AI模型,实现可控、可解释的流程。

相比OpenAI或微软那种“公有云模型”,Palantir做的是企业级私有部署,门槛高但黏性更强。

而未来风险有三个要盯紧:

预算紧缩

AI竞争白热化

股权激励影响盈利质量。

但公司手握64亿美元现金、客户数同比+45%,商业化才刚起步。

#palantir财报 #财务分析 #财务报表 #商业分析 #行业报告