?核心市场:健康驱动增长,2025年迎结构调整

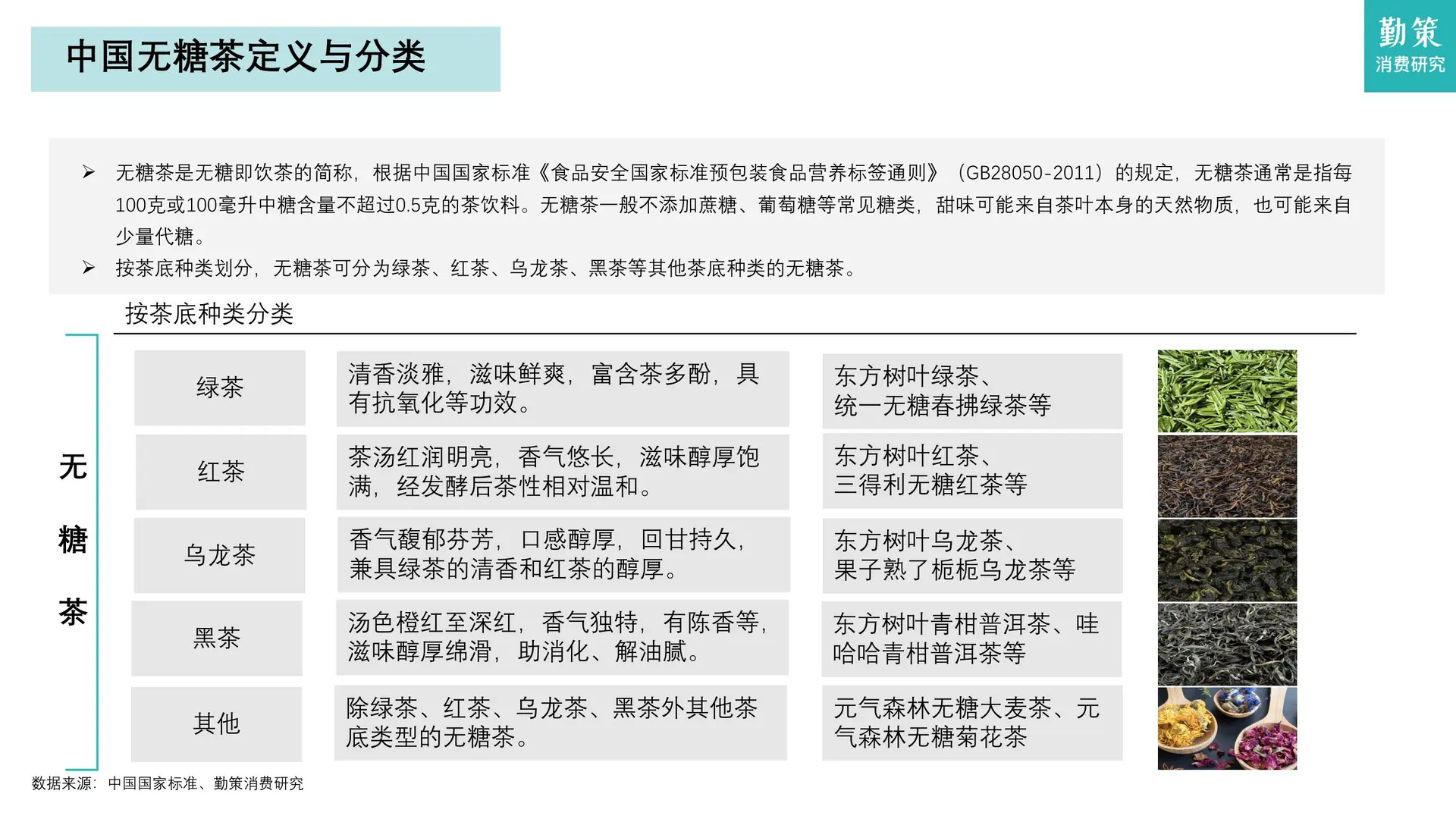

产品结构:茉莉茶(31.6%)、乌龙茶(32.4%)为热门茶底,普洱、绿茶价格稳步上涨(均超2024年同期),单纯价格战减弱,品质化趋势凸显。

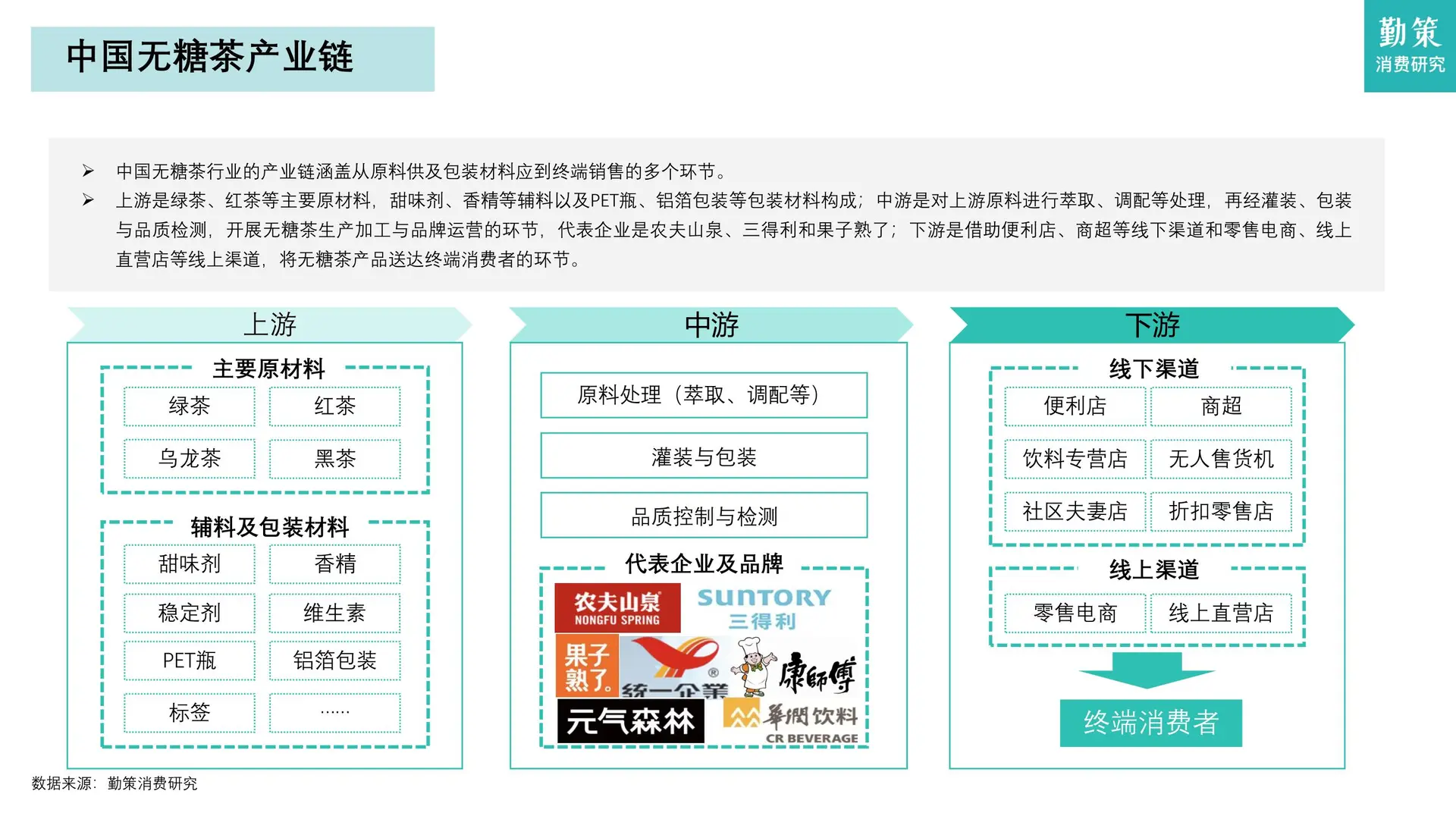

驱动因素:健康意识提升(控糖、低负担需求占比63.6%)、技术优化(无菌冷灌装、低温萃取改善口感)、政策支持(《健康中国行动》鼓励无糖食品)三方发力,推动行业发展。

?核心格局:一超多强,渠道与人群高度集中

1. 竞争态势:东方树叶领跑,新锐品牌突围

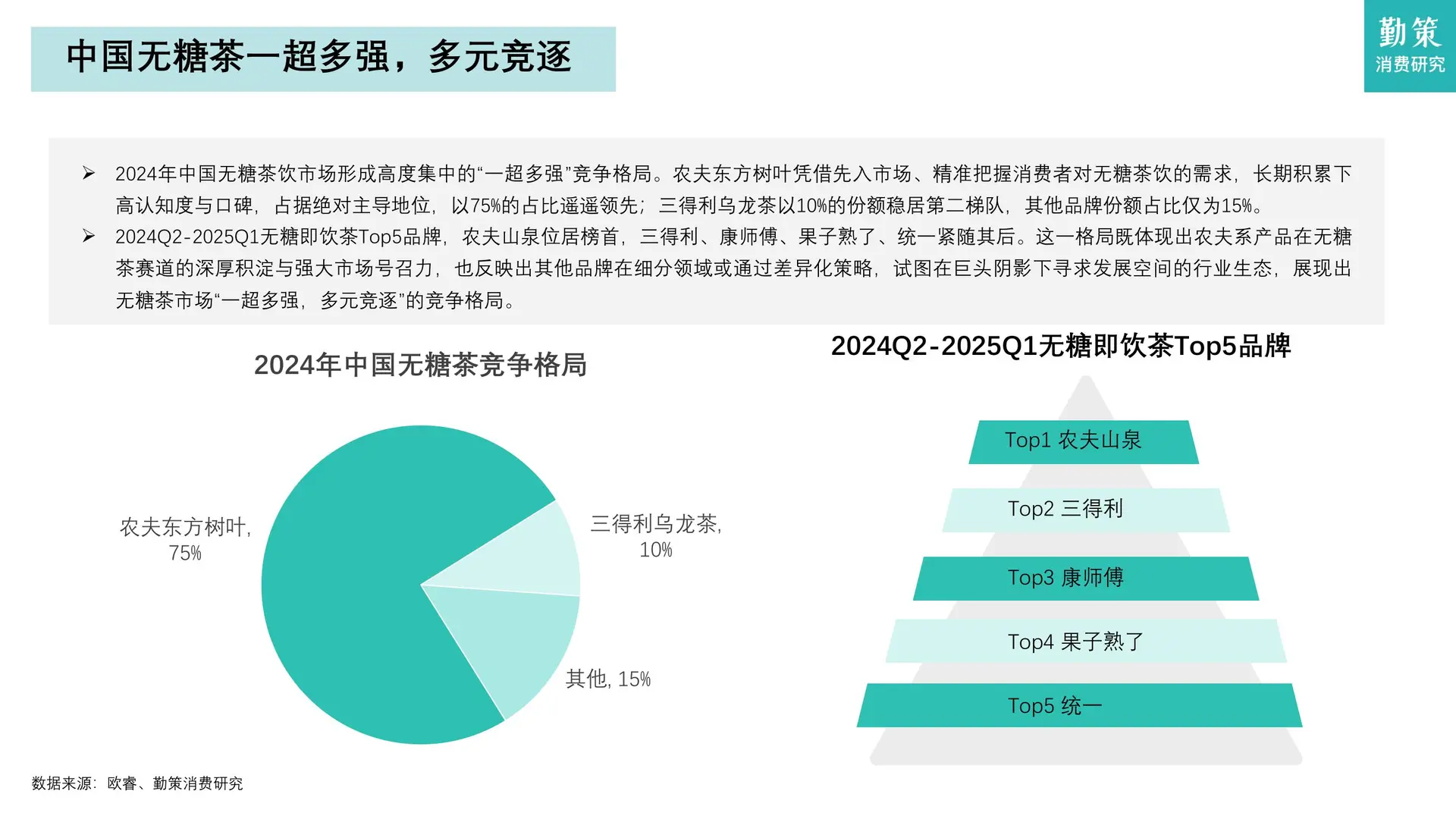

头部主导:农夫山泉东方树叶以75%市占率稳居第一,凭借“0糖0卡0添加”标签形成垄断;三得利(10%)位列第二

崛起:果子熟了通过差异化风味(栀栀乌龙)、便利店渠道深耕(占比超50%),2024年无糖茶份额从0.32%飙升至3.03%,2025年稳居行业第三。

2. 渠道与人群:线下为主,年轻群体成主力

渠道分布:线下占比81.5%,便利店(23.5%)、商超(20.9%)为核心。

消费人群:30岁以下占比70.8%(25岁以下27.7%、25-30岁43.1%),健康诉求(无糖无负担)、功能需求(提神醒脑)、便捷性为核心购买动机。

?行业挑战与未来趋势

1. 现存挑战

增长瓶颈:一二线市场饱和,2025年销售额负增长;

产品同质化:风味、包装趋同,创新不足;

竞争加剧:电解质饮料、低糖茶等品类分流用户。

2. 发展趋势

产品创新:向功能化(养生、提神)、口味多元化(小众茶种、混搭风味)延伸;

#行业报告 #消费者市场洞察 #饮料行业 #无糖饮料 #无糖茶

产品结构:茉莉茶(31.6%)、乌龙茶(32.4%)为热门茶底,普洱、绿茶价格稳步上涨(均超2024年同期),单纯价格战减弱,品质化趋势凸显。

驱动因素:健康意识提升(控糖、低负担需求占比63.6%)、技术优化(无菌冷灌装、低温萃取改善口感)、政策支持(《健康中国行动》鼓励无糖食品)三方发力,推动行业发展。

?核心格局:一超多强,渠道与人群高度集中

1. 竞争态势:东方树叶领跑,新锐品牌突围

头部主导:农夫山泉东方树叶以75%市占率稳居第一,凭借“0糖0卡0添加”标签形成垄断;三得利(10%)位列第二

崛起:果子熟了通过差异化风味(栀栀乌龙)、便利店渠道深耕(占比超50%),2024年无糖茶份额从0.32%飙升至3.03%,2025年稳居行业第三。

2. 渠道与人群:线下为主,年轻群体成主力

渠道分布:线下占比81.5%,便利店(23.5%)、商超(20.9%)为核心。

消费人群:30岁以下占比70.8%(25岁以下27.7%、25-30岁43.1%),健康诉求(无糖无负担)、功能需求(提神醒脑)、便捷性为核心购买动机。

?行业挑战与未来趋势

1. 现存挑战

增长瓶颈:一二线市场饱和,2025年销售额负增长;

产品同质化:风味、包装趋同,创新不足;

竞争加剧:电解质饮料、低糖茶等品类分流用户。

2. 发展趋势

产品创新:向功能化(养生、提神)、口味多元化(小众茶种、混搭风味)延伸;

#行业报告 #消费者市场洞察 #饮料行业 #无糖饮料 #无糖茶