报告编号:109

?

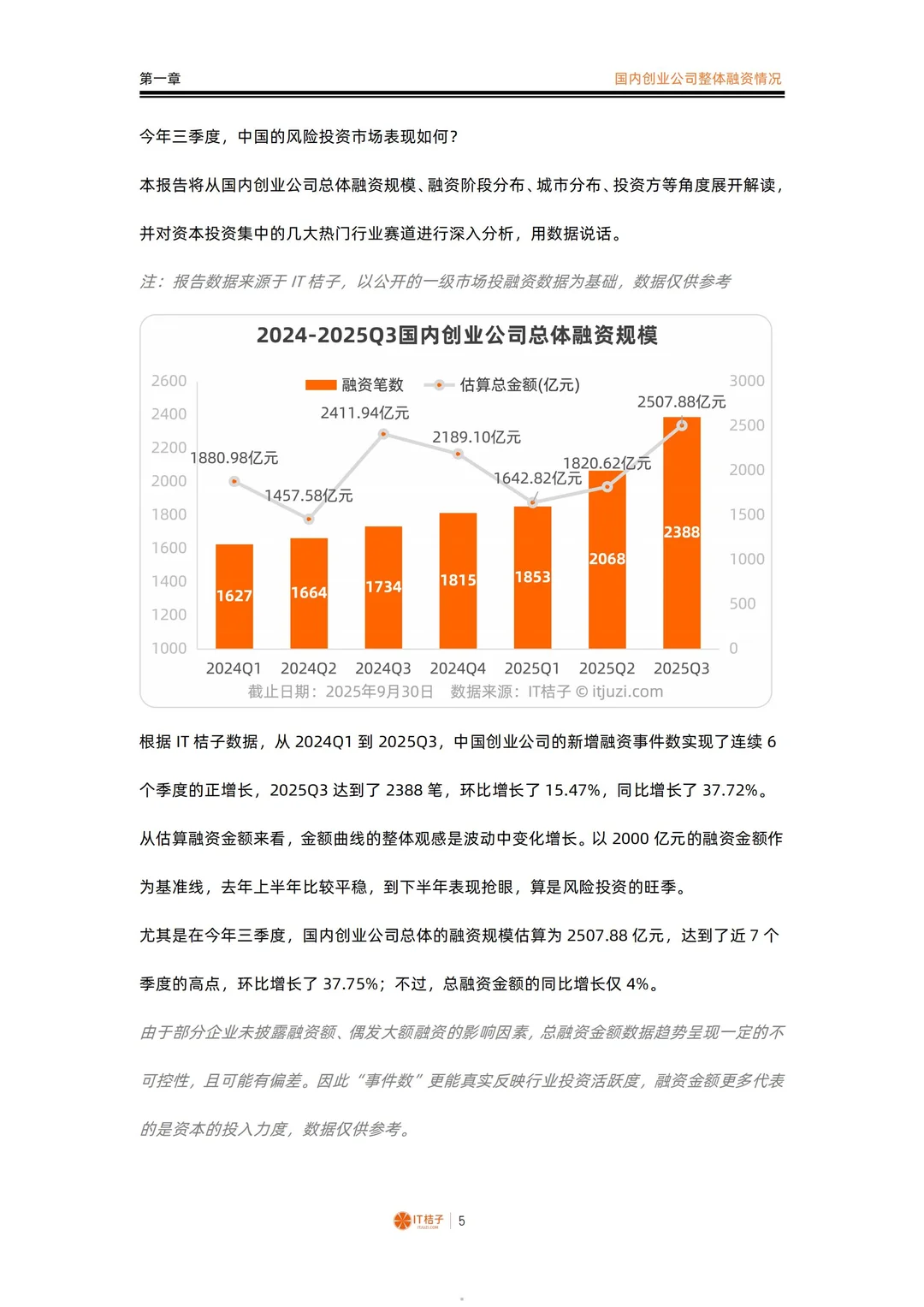

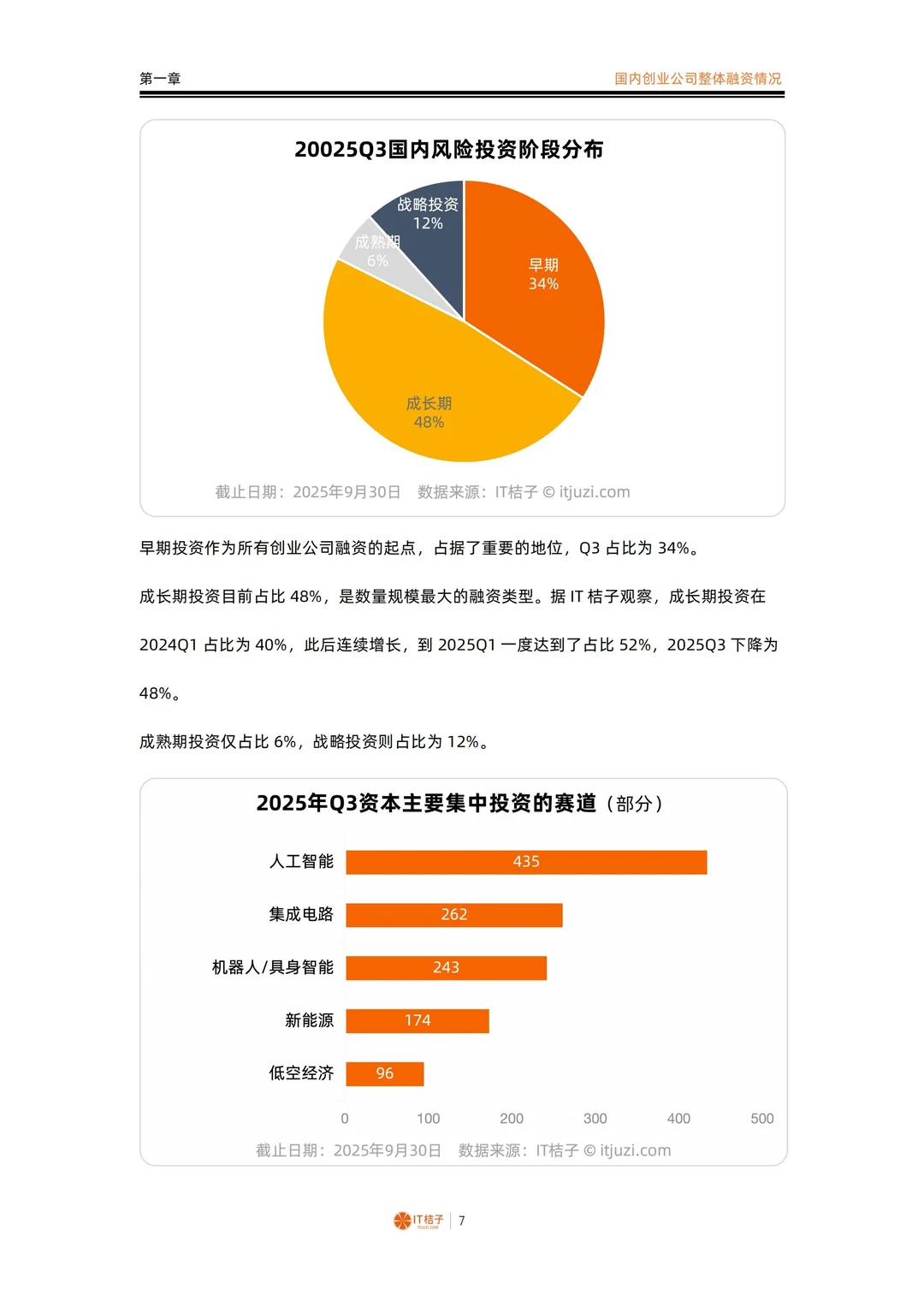

2025年Q3中国新经济创投市场延续强劲复苏态势,融资事件数达2388笔,同比增长37.7%,估算总额2507.88亿元,创近7个季度新高。 早期(34%)与成长期(48%)投资占主导,国资参与度稳定在33.8%,成为市场重要压舱石。

?

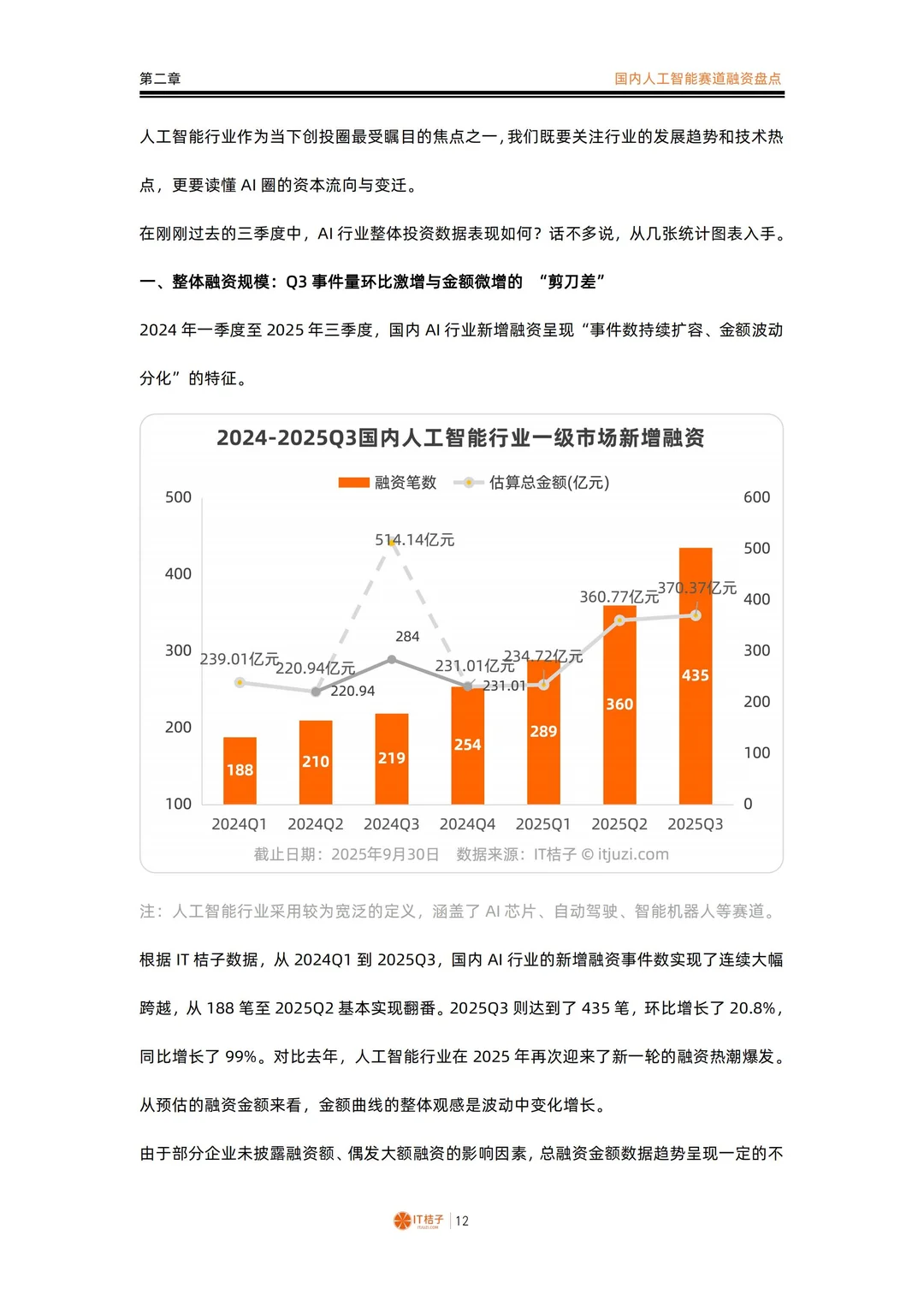

热门赛道呈现结构性分化:人工智能以435笔融资领跑,早期投资环比激增49%,但金额增长仅3%,\"剪刀差\"反映资本\"广撒网\"策略;

大模型、具身智能、智能驾驶成三大焦点,北上深杭垄断75%资源,北京海淀、上海徐汇、深圳硬件制造各具特色。

?

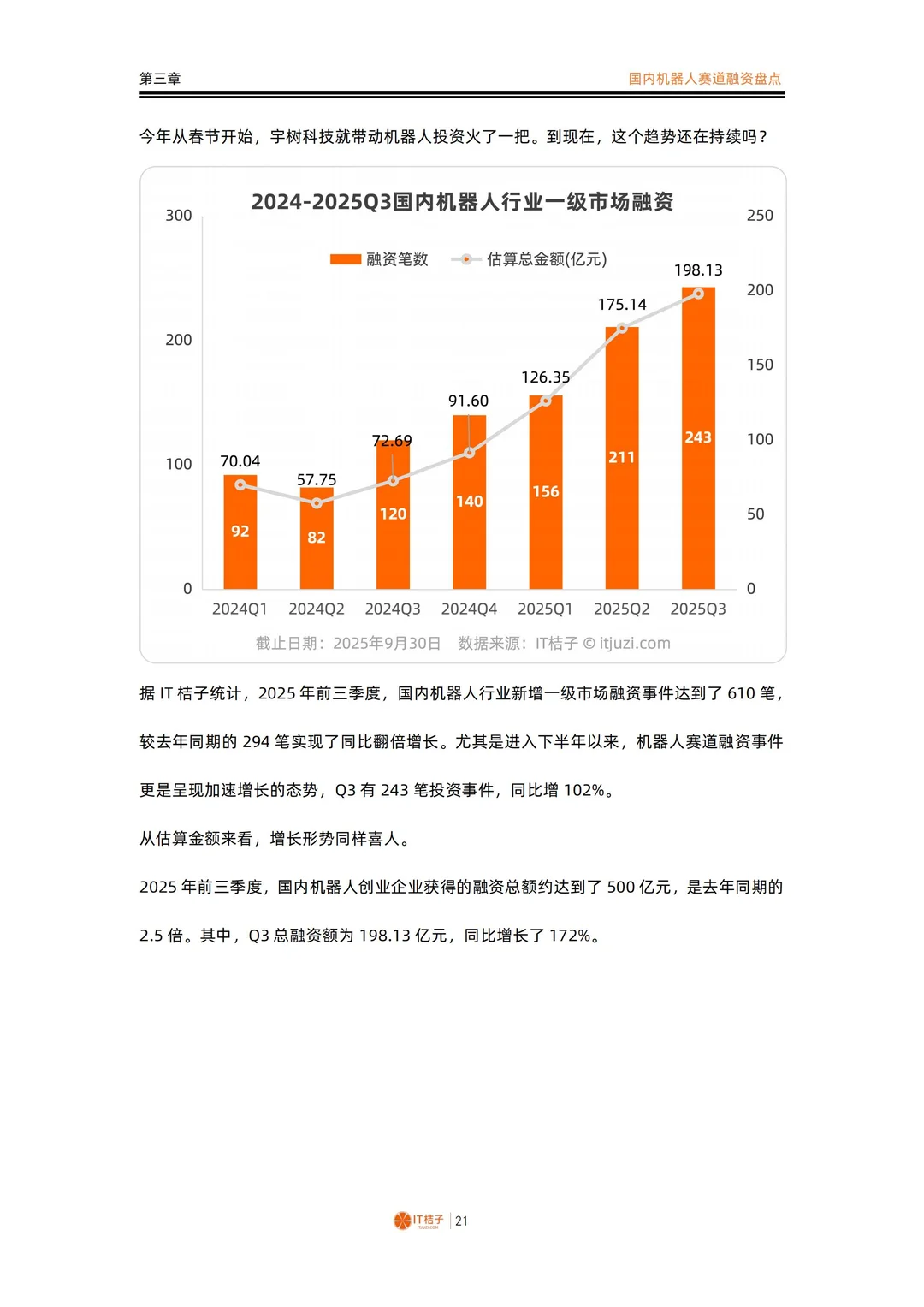

机器人赛道融资金额同比增172%至198亿元,具身智能占TOP20企业近半,深圳依托供应链优势崛起,国资参与率超30%,北京国管、深创投最活跃。

?

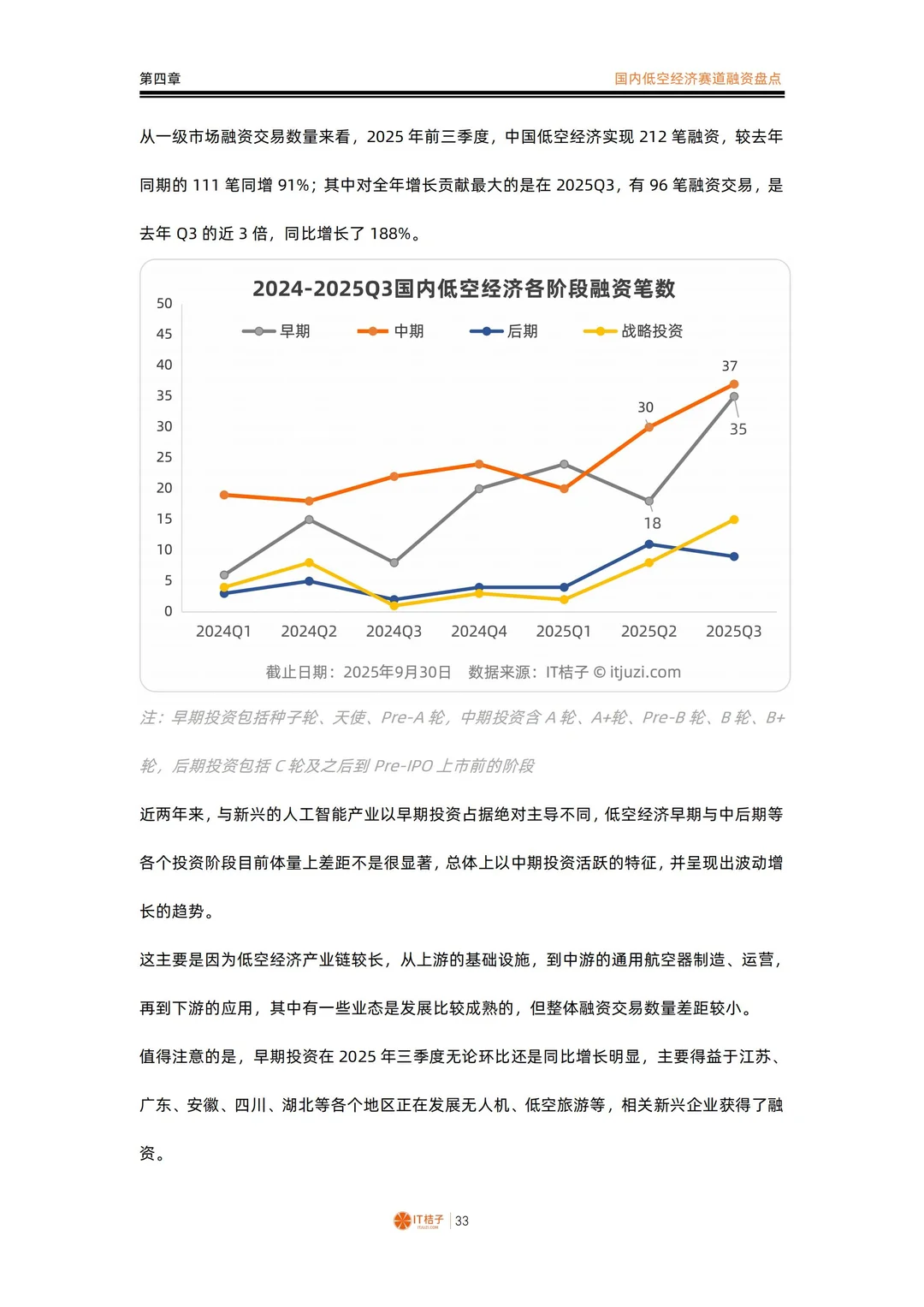

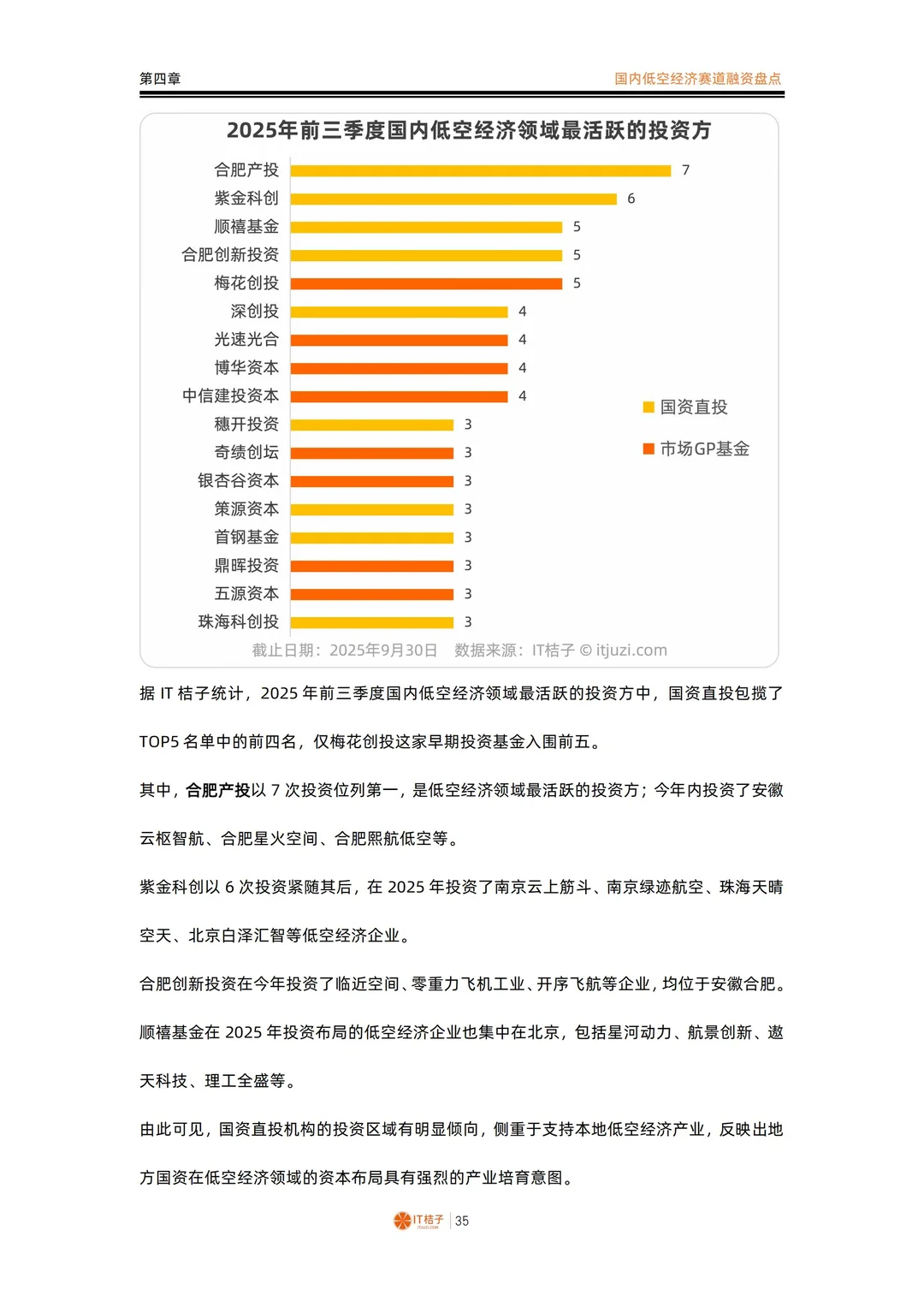

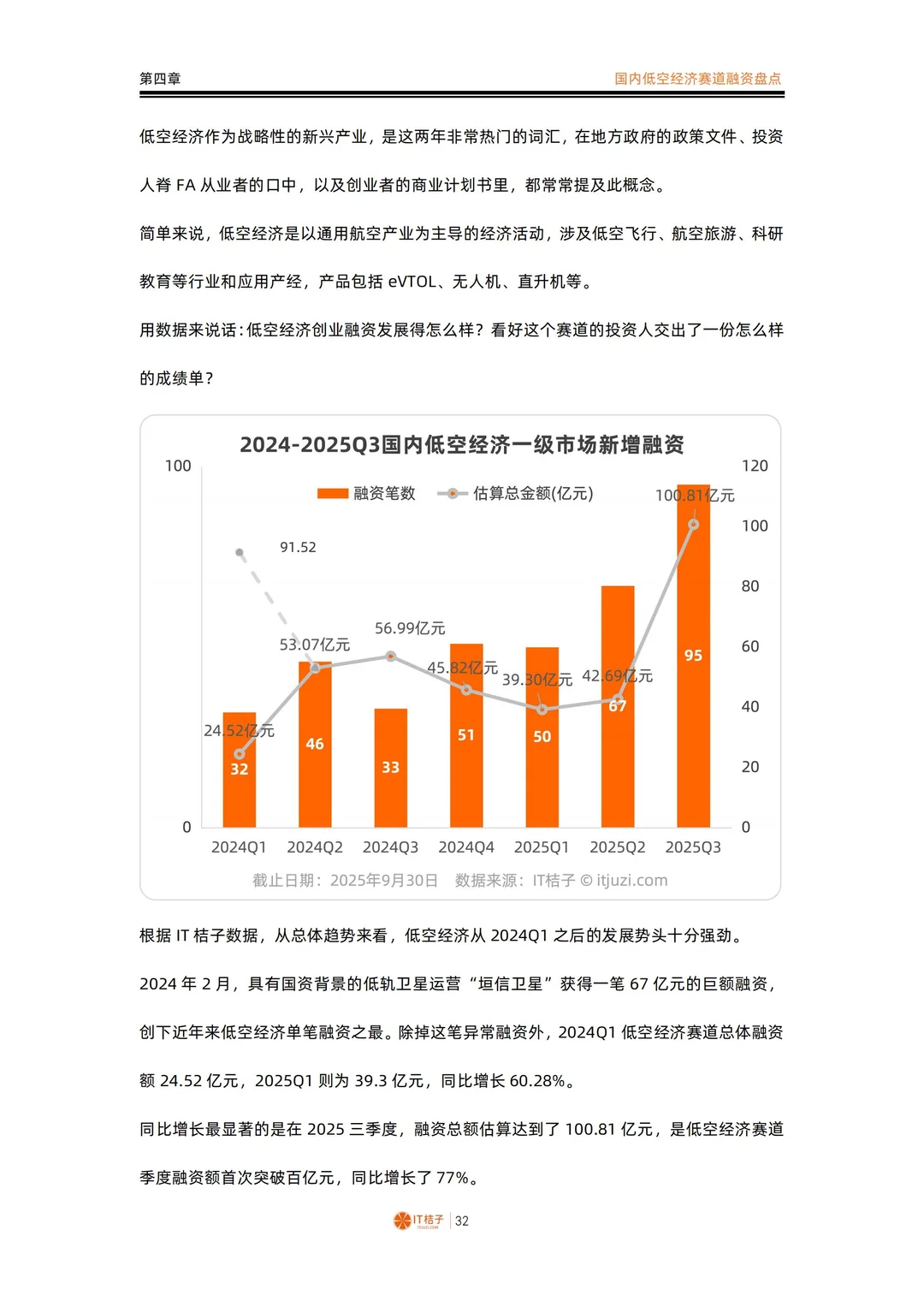

低空经济首次季度破百亿(100.81亿元),96笔融资同比增188%,国资占比高达40.3%,合肥产投领跑,商业航天与eVTOL整机制造吸金最强。

?

新能源融资415.83亿元,战略投资占78%,内蒙古中广核、上海聚变能源两大国企百亿级项目拉动明显,醇氢科技等民企凭技术创新突围。

?

集成电路融资262笔,江苏占27%成最活跃区域,国资主导投资曦智科技、永祥股份等\"硬科技\"企业,聚焦光电算力、半导体材料等国产化环节。

?

核心趋势: 投资向技术壁垒与商业化能力倾斜,区域集群效应显著,\"北上深苏杭\"第一梯队固化,苏州、成都等新一线依托产业基础差异化突围;国资从\"支持本地\"转向\"本地+招引\"双驱动,产业资本加速入场,估值逻辑更趋务实。

#行业报告 #行业报告分享 #研究报告 #战略性新兴产业 #行业研究 #创业 #投资 #创业报告 #投资报告 #行业报告下载

?

2025年Q3中国新经济创投市场延续强劲复苏态势,融资事件数达2388笔,同比增长37.7%,估算总额2507.88亿元,创近7个季度新高。 早期(34%)与成长期(48%)投资占主导,国资参与度稳定在33.8%,成为市场重要压舱石。

?

热门赛道呈现结构性分化:人工智能以435笔融资领跑,早期投资环比激增49%,但金额增长仅3%,\"剪刀差\"反映资本\"广撒网\"策略;

大模型、具身智能、智能驾驶成三大焦点,北上深杭垄断75%资源,北京海淀、上海徐汇、深圳硬件制造各具特色。

?

机器人赛道融资金额同比增172%至198亿元,具身智能占TOP20企业近半,深圳依托供应链优势崛起,国资参与率超30%,北京国管、深创投最活跃。

?

低空经济首次季度破百亿(100.81亿元),96笔融资同比增188%,国资占比高达40.3%,合肥产投领跑,商业航天与eVTOL整机制造吸金最强。

?

新能源融资415.83亿元,战略投资占78%,内蒙古中广核、上海聚变能源两大国企百亿级项目拉动明显,醇氢科技等民企凭技术创新突围。

?

集成电路融资262笔,江苏占27%成最活跃区域,国资主导投资曦智科技、永祥股份等\"硬科技\"企业,聚焦光电算力、半导体材料等国产化环节。

?

核心趋势: 投资向技术壁垒与商业化能力倾斜,区域集群效应显著,\"北上深苏杭\"第一梯队固化,苏州、成都等新一线依托产业基础差异化突围;国资从\"支持本地\"转向\"本地+招引\"双驱动,产业资本加速入场,估值逻辑更趋务实。

#行业报告 #行业报告分享 #研究报告 #战略性新兴产业 #行业研究 #创业 #投资 #创业报告 #投资报告 #行业报告下载