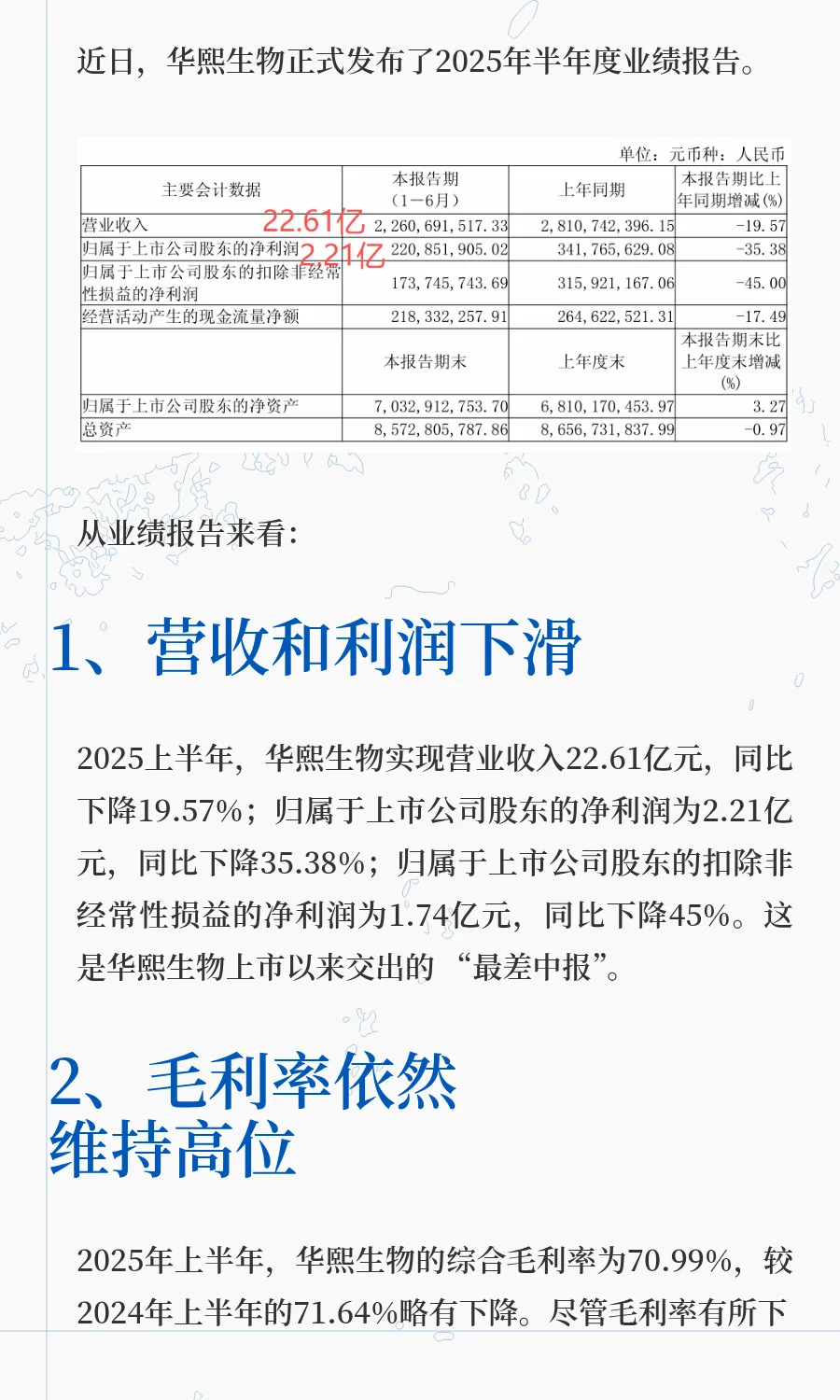

⭐近日,华熙生物正式发布了2025年半年度业绩报告。

1️⃣营收和利润下滑

2025上半年,华熙生物实现营业收入22.61亿元,同比下降19.57%;归属于上市公司股东的净利润为2.21亿元,同比下降35.38%;归属于上市公司股东的扣除非经常性损益的净利润为1.74亿元,同比下降45%。这是华熙生物上市以来交出的 “最差中报”。

2️⃣毛利率依然维持高位

2025年上半年,华熙生物的综合毛利率为70.99%,较2024年上半年的71.64%略有下降。尽管毛利率有所下降,但仍然保持在较高水平,表明该公司的产品具有较强的市场竞争力和盈利能力。

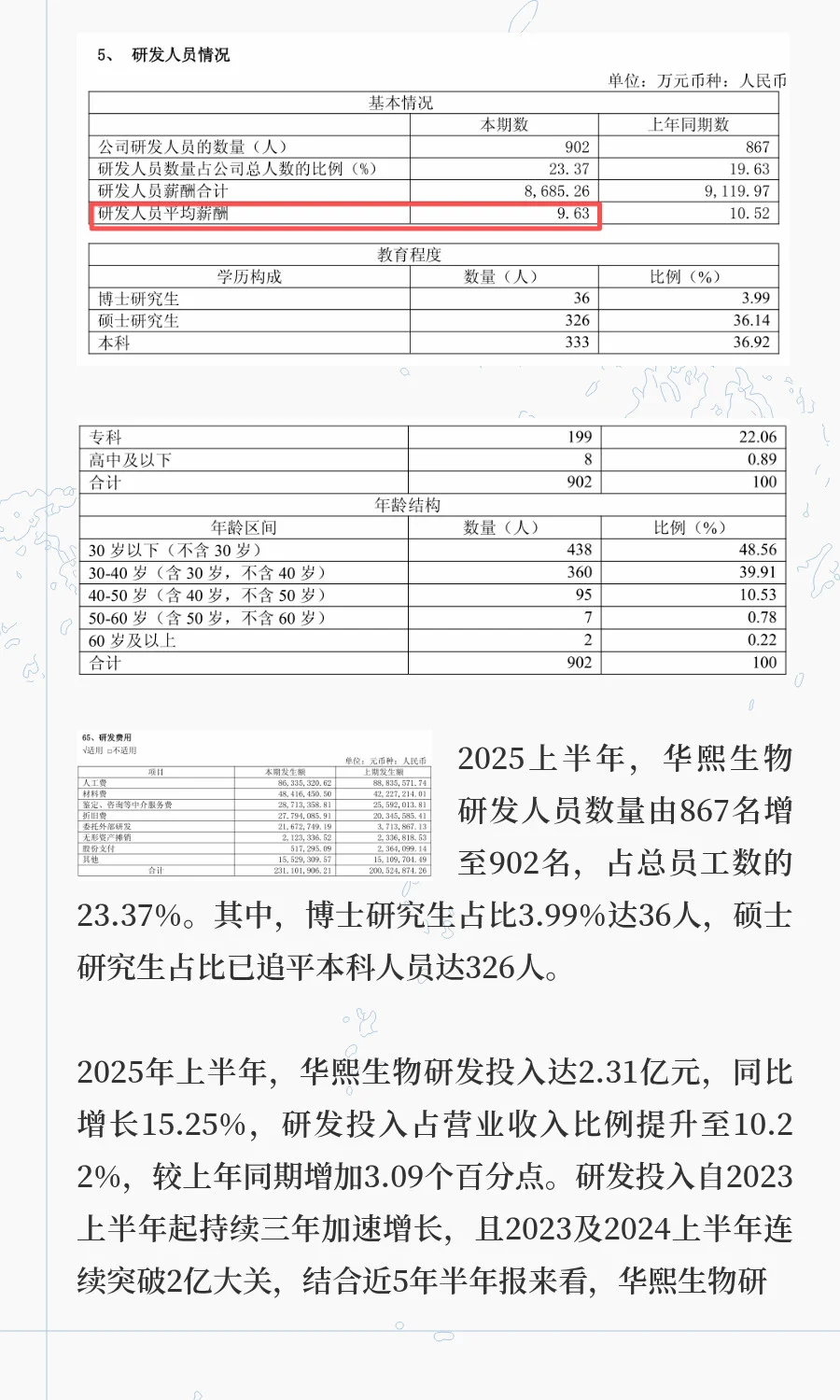

⭐目前华熙生物旗下业务/产品主要分为四个板块,原料业务、医疗终端业务、皮肤科学创新转化业务(原功能性护肤品业务)和营养科学创新转化业务(原功能性食品业务)。

1️⃣原料业务

表现相对稳健,实现收入6.26亿元,同比微降0.58%,毛利率保持在66.34%,其中,医药级透明质酸毛利率高达85.09%,维持了行业领先地位;海外市场是亮点,原料业务海外收入3.31亿元,占比52.93%,在日本、韩国市场增速超过20%。

2️⃣皮肤科学创新转化业务(原功能性护肤品)

这是业绩下滑的主要拖累因素。实现收入9.12亿元,同比大幅下降33.97%,占总收入的40.36%;该业务下滑主要源于公司主动的战略性调整:摒弃过去依赖流量投放和价格促销的模式,转向基于科学论证的品牌传播,并停止了低效的投流。旗下品牌如润百颜、夸迪、BM肌活、米蓓尔等均处于转型阵痛期。

3️⃣医疗终端业务

主要有“润百颜”和“润致”两个品牌,涵盖皮肤护理到分层抗衰等多应用场景。实现收入6.73亿元,同比下降9.44%,下滑主要因行业竞争加剧和市场扩容放缓。该业务毛利率较高,注射用透明质酸钠凝胶毛利率达89.90%,公司推出了合规水光“润百颜·玻玻”和动能素“润致·缇透”等新产品,并强化直销渠道(占比超80%),但新品放量仍需时间。

4️⃣营养科学创新转化业务(原功能性食品业务)

旗下拥有营养与抗衰品牌“华熙当康(Bloomage Health)”、营养与代谢品牌“当康未来(Little Bloom)”等品牌。华熙当康实现收入0.38亿元,同比增长32.40%,通过精细化运营,费用率实现稳步下降,经营质量逐渐提高。

1️⃣营收和利润下滑

2025上半年,华熙生物实现营业收入22.61亿元,同比下降19.57%;归属于上市公司股东的净利润为2.21亿元,同比下降35.38%;归属于上市公司股东的扣除非经常性损益的净利润为1.74亿元,同比下降45%。这是华熙生物上市以来交出的 “最差中报”。

2️⃣毛利率依然维持高位

2025年上半年,华熙生物的综合毛利率为70.99%,较2024年上半年的71.64%略有下降。尽管毛利率有所下降,但仍然保持在较高水平,表明该公司的产品具有较强的市场竞争力和盈利能力。

⭐目前华熙生物旗下业务/产品主要分为四个板块,原料业务、医疗终端业务、皮肤科学创新转化业务(原功能性护肤品业务)和营养科学创新转化业务(原功能性食品业务)。

1️⃣原料业务

表现相对稳健,实现收入6.26亿元,同比微降0.58%,毛利率保持在66.34%,其中,医药级透明质酸毛利率高达85.09%,维持了行业领先地位;海外市场是亮点,原料业务海外收入3.31亿元,占比52.93%,在日本、韩国市场增速超过20%。

2️⃣皮肤科学创新转化业务(原功能性护肤品)

这是业绩下滑的主要拖累因素。实现收入9.12亿元,同比大幅下降33.97%,占总收入的40.36%;该业务下滑主要源于公司主动的战略性调整:摒弃过去依赖流量投放和价格促销的模式,转向基于科学论证的品牌传播,并停止了低效的投流。旗下品牌如润百颜、夸迪、BM肌活、米蓓尔等均处于转型阵痛期。

3️⃣医疗终端业务

主要有“润百颜”和“润致”两个品牌,涵盖皮肤护理到分层抗衰等多应用场景。实现收入6.73亿元,同比下降9.44%,下滑主要因行业竞争加剧和市场扩容放缓。该业务毛利率较高,注射用透明质酸钠凝胶毛利率达89.90%,公司推出了合规水光“润百颜·玻玻”和动能素“润致·缇透”等新产品,并强化直销渠道(占比超80%),但新品放量仍需时间。

4️⃣营养科学创新转化业务(原功能性食品业务)

旗下拥有营养与抗衰品牌“华熙当康(Bloomage Health)”、营养与代谢品牌“当康未来(Little Bloom)”等品牌。华熙当康实现收入0.38亿元,同比增长32.40%,通过精细化运营,费用率实现稳步下降,经营质量逐渐提高。