当前家居用品呈现出便携智能化、时尚化、健康化、节能化的发展态势,使得消费者愈加注重产品的性能、外观、材质、使用体验、环保等因素,这就迫使生产企业需要具备较高的研发设计实力,并不断进行技术与工艺的创新,才能有效地满足市场需求。

电器类家居用品涉及的主要技术包括发热管、马达、电子元器件等核心部件的制造技术以及整机热循环技术、系统控制技术、功能和外观设计技术、节能环保技术、变频技术、分析检测技术等。经过多年发展,我国已成长为全球最大的电器类家居用品生产基地之一,生产制造企业的整体技术水平已相对较为成熟,在全球市场具有较强的影响力。随着新一代信息技术、新能源电池技术的快速发展,电器类家居用品制造产业与科技元素、绿色环保理念深度融合已成为当下的发展趋势,前沿技术正朝着人机交互、智能生态、新型材料、绿色节能等方向发展。

根据《中国家用电器工业“十四五”发展指导意见》,“十三五”期间,我国部分家电产品在节能、智能、健康、保鲜、舒适度、自清洁等方面的技术创新达到了国际先进水平,在有害物质控制与替代、资源效率提升、绿色设计等领域保持与国际同步,并在产品轻量化设计、高容积比指标等方面达到了国际领先水平。然而,行业的原创技术、关键核心技术、颠覆性技术的创新能力研究上仍存在短板,数字化仿真技术、智能生态系统技术等还需进一步探索,新能源电池能效、智能传感交互等应用技术还需进一步完善。

非电器类家居用品的产品种类众多,涉及机械设计、流体力学、材料学、人体工学等多方面的技术。经过多年发展,国内非电器类家居用品的生产制造技术已较为成熟,规模制造能力较强。以代表性生产企业香江电器的花园水管为例,该产品在耐高温、抗冻、耐压、耐爆、使用寿命等方面的技术取得了较大的进展,产品受到了国际市场特别是欧美市场的认同。

技术特点

①单一产品技术融合多个专业领域

家居用品行业分布领域广泛,功能结构复杂多样,使得单一产品融合了多门专业技术。行业企业在选择原材料时需要运用材料学专业知识对塑料、五金等材料特性进行剖析,并且对新型材料进行前瞻性研究。与此同时,在设计电器类家居用品的复杂功能性时还需融入多种专业知识如机械设计、结构力学、人体工学、流体力学、电子、电路、热力学等。随着物联网、生物识别、人工智能等新兴技术逐渐融入产品的功能性结构内,未来家居用品将实现远程遥控、电器间互联互通、自我学习等功能。因此,融入各种最新的科学技术并迎合市场多元化、智能化的需求成为行业企业的技术攻克方向。

②注重安全性

电器类家居用品一般需通电使用,因此操作安全性能是产品的基本技术特点,生产企业通过研究自动断电保护、安全开关、精准控温以及选取优质绝缘材质等来保障用户的操作安全性。对于运用电池供电的产品,生产企业通过研发电池保护系统来避免因电量满载、线路松动、高温工作而产生的安全隐患。同时随着电器类家居用品的性能不断优化,配置旋转刀具的电动类产品如搅拌机、破壁机等的电机转速也在不断提高,带来了较高的人身安全隐患风险,因此刀头和保护装置的安全设计是生产企业的重要研发方向。此外,食品级的产品如电蒸锅、空气炸锅等,由于其与食物接触,会直接影响到人体健康及生命安全,选取食品级且能满足产品技术参数的无毒无害材料尤为重要。

③创意设计特征明显

随着新生代消费群体80后、90后、00后主力军的出现,人们越来越追求时尚化、个性化等现代化生活观念,使得受消费者青睐的家居用品除了需满足安全性能、使用功能方面的要求之外,还需在外观方面呈现出差异化的创意设计。为应对行业激烈的竞争,行业生产企业也愈加注重产品外观设计方面的改善与突破。

1、品质生活家居用品行业概念与分类

家居用品指的是维持人类正常家庭生活的物品,涵盖家具、床上用品、厨卫用具、室内配饰等多种类别。早期,由于经济发展受限、人们生活水平较低,家居用品仅仅作为一种功能性用品,主要发挥储存等相关功能。此后,随着收入水平的不断上升,人们对于家庭装修、家具配置、环境整洁等提出了更高的要求,对于产品品质、舒适度以及功能要求越趋严苛,家居用品也因此逐步换挡升级。高品质生活标准下,家居用品作为彰显生活品位的门面,不仅仅作为一种功能性使用品,更是代表了一种美好的生活态度。

近年来,随着经济的快速发展,越来越多迎合消费者需要的品质生活家居用品层出不穷。根据工作原理和使用方式的不同可分为电器类家居用品和非电器类家居用品,其中电器类家居用品主要包含黑色家电、白色家电、厨房家电、小家电等。黑色家电指提供娱乐的电器,主要包括电视机、音响等产品;白色家电指可以替代人们家务劳动的大功率电器,主要包括洗衣机、空调、冰箱等产品;厨房家电指厨房使用的大功率电器,主要包括集成灶、油烟机等产品;小家电一般指除上述类别以外的小功率电器。

非电器类家居用品主要为无需通过电源接入可以直接操作使用的产品,其品类繁多,包括花园水管、炊具、厨卫用具、床上用品、家具等。

品质生活家居用品行业分类情况如下:

2、行业发展态势

(1)电器类家居用品行业发展态势

公司电器类家居用品主要为各类小家电产品,包括搅拌机、电烤炉、空气炸锅、电热水壶、华夫机、电炸锅等,小电器类家居用品的行业状况如下:

A、按工作原理和性能划分

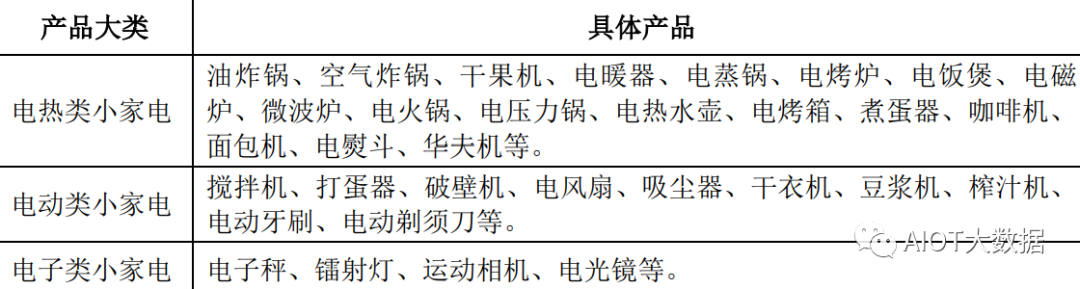

按工作原理和性能的不同,小家电可以分为电热类、电动类和电子类等。其中,电热类小家电主要是通过发热元件来工作,电动类小家电是通过马达来传动,电子类小家电则主要是通过IC来驱动。

B、按照产品用途划分

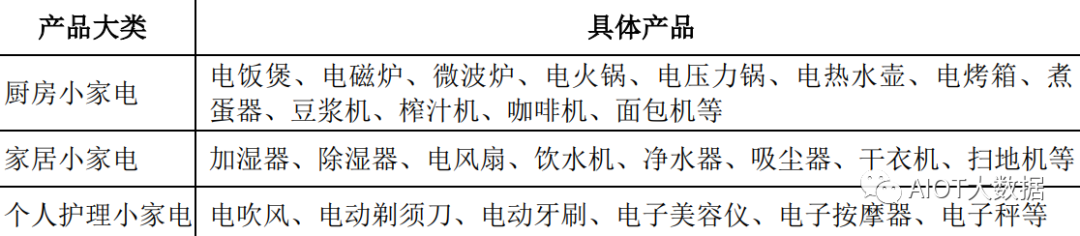

小家电产品按功能可划分为厨房小家电、家居小家电和个人护理小家电,厨房小家电主要应用于厨房场景中,实现蒸煮炸煎炒烹等功能;家居小家电主要帮助人们缩短家务劳动时间、改善家居环境、清洁卫生等;个人护理小家电主要应用于个人清洁、健康、护理等场景。

②行业市场规模

近年来,随着全球经济的不断发展以及消费结构的改变,人们为了追求更高的生活质量,对于小家电的需求量也不断上升,推动了全球小家电行业的发展。2020年、2021年以来,受海外居家潮、“宅经济”盛行影响,海外市场特别是欧美市场对小家电的需求出现透支型快速增长,进而带动全球小家电市场需求增长。

尽管2022年以来,一方面随着海外居家潮红利减退,使得海外需求逐步恢复常态化水平,另一方面,受宏观环境影响,特别是海外需求受欧美国家持续通货膨胀、收紧货币政策、地缘政治事件等冲击影响较大,多重因素的叠加使得2022年全球小家电需求较2021年出现较大下滑。但预计2023年下半年小家电需求将迎来好转趋势,重新逐步回归至常态化增长。

根据中国机电产品进出口商会于2023年5月发布的《2023年第一季度中国家电出口深度分析报告》(以下简称为“《报告》”),受商务往来的恢复、欧美疫情常态化下消费的重心逐渐从户外(餐饮旅游)向家庭回归等因素影响,2023年3月我国家电产品出口较去年同期增速为12.20%,出口超出预期。《报告》指出,尽管欧美宅经济红利的消退使得2022年搅拌器、榨汁机、电炸锅、净水器、扫地机器人、厨房废物处理器等近年来加速创新的产品的出口有所回落,但较欧美疫情前的出口规模仍有明显增长。2023年,绿色、节能和创新将取代欧美宅经济成为产品增长的主要驱动力,拉动家电出口行业回归至原有的增长趋势。《报告》还指出,欧美制造业回归的重点不在家电业,中国依然是全球家电业的核心竞争者,尽管部分产能和订单往墨西哥、土耳其等欧洲和北美周边国家转移,但家电产业的核心短期内不会离开中国。中国家电产业已经逐步将人工和成本红利,转化为制造和研发优势,正在从世界家电产业的竞争者向引领者转变。

根据国际商报于2023年3月发布的《疫后复苏正在进行时,中国家电出口有望回暖》,随着全球经济持续复苏,全球家电市场对中国家电产品的需求在逐渐恢复。发达国家零售企业“去库存”周期临近尾声,新建住房销售有所提升,海外家电需求回落趋势有所缓解,为产业出口回暖提供了良好的机遇。根据联合国贸易和发展会议组织(UNCTAD)于2023年3月发布的《全球贸易最新动态》显示,随着主要经济体如中国、欧洲、美国的基本面改善,航运成本的进一步下降,美元指数的进一步疲软等有利因素,预计2023年下半年,全球贸易或将有所改善,全球贸易增长有可能迎来回升趋势。

商务部也于2023年3月2日举行发布会,明确家电作为消费领域的“四大金刚”之一,是提振消费的重点领域。国务院总理李强于2023年6月29日主持召开国务院常务会议,审议通过了《关于促进家居消费的若干措施》,指出家居消费涉及领域多、上下游链条长、规模体量大,采取针对性措施加以提振,有利于带动居民消费增长和经济恢复。

A、全球小家电市场

根据Statista统计数据显示,2022年全球小家电市场规模达到2,433.0亿美元,较2021年有所回落,但随着市场对不利因素的消化以及海外库存水平的逐步去化,预计2023年起需求将呈现回暖趋势。未来,全球小家电市场规模有望回归常态化持续增长,预计2028年全球小家电市场规模将达到3,237.00亿美元。

B、欧美小家电市场

目前,欧美发达国家小家电产品普及程度高,消费基数庞大,已成为小家电产品消费的主力市场。根据Statista统计数据显示,2022年美国小家电市场规模为269.20亿美元,较2021年有所回落,但预计2023年美国小家电市场需求继消化不利因素后将回归至常态化水平,未来几年市场将保持良好的常态化增长态势。预计2028年美国小家电市场总体规模将达到328.90亿美元,整体呈现增长态势。

根据Statista统计数据显示,2022年欧洲小家电市场规模达到406.70亿美元,相比于2021年有所下降,但预计2023年欧洲小家电市场需求继消化不利因素后将出现需求回暖趋势,未来几年将回归常态化增长。预计2028年欧洲小家电市场总体规模将达到506.20亿美元,整体呈现增长态势。

C、中国小家电市场

近年来,随着我国居民生活水平的提高以及互联网电子商务平台的蓬勃发展,消费升级步伐不断加快,舒适度、时尚化的需求不断涌现,使得小家电市场体量不断扩张,行业迈入了茁壮成长期,各类小家电产品越来越受到中国消费者的喜爱。目前,中国市场对小家电产品的需求始终维持在良性、稳定的水平上。根据Statista统计数据显示,2022年中国小家电市场规模达到517.30亿美元,预计2028年总体规模将达到643.80亿美元,具有较大的上升空间。

③行业发展现状

A、中国已成长为全球最主要的小家电生产基地之一

随着国际分工体系的日益深化,欧美知名品牌商专注于市场调研、产品设计和品牌影响力,逐步将开发、制造、物流等环节向以中国为代表的具备劳动力优势的国家转移。同时,我国政府在持续出台系列稳外贸政策,跨境电商和海外电商等渠道也在快速发展,这为中国小家电生产企业出口形成支撑。经过多年发展,我国小家电产业逐渐从简单装配向精益制造转变,已成长为全球最主要的生产基地之一。据中国家用电器协会统计数据显示,2021年中国小家电出口额为521.02亿美元,同比增长24.20%,出口额的不断快速增长显现出我国小家电行业的制造规模持续扩大。伴随着国际市场对我国小家电制造的依赖性持续加深,我国小家电行业迎来良好的发展机遇,带动小家电出口制造规模进一步扩大。

B、亚太、北美及西欧是小家电消费的主力区域且消费品类各异

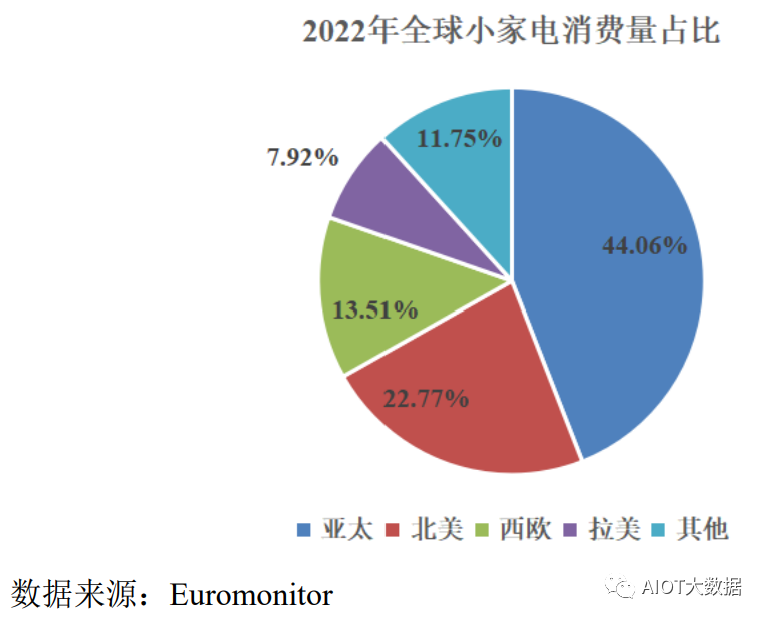

全球小家电消费量区域分布情况与区域经济发展水平、人口数量密切相关,经济较发达及人口较多地区的小家电消费量普遍高于发展中国家。根据Euromonitor数据显示,2022年人口占比最高的亚太地区小家电消费量领先全球,合计消费约11.11亿件,占比约为44.06%;经济相对发达的北美及西欧地区的消费量紧随其后,2022年分别消费小家电5.74亿件、3.40亿件,占比22.77%、13.51%,拉美地区则占比为7.92%,其他地区包含中东、非洲、东欧等小家电消费量则相对落后。

另外,由于经济发展水平和文化、饮食习惯等生活方式的差异,发展中国家和发达国家消费者保有小家电的品类结构有所差异,发展中国家消费者使用的小家电品种较为传统,以电压力锅、电磁炉、电饭煲、电热水壶、微波炉、电炖锅等电热类小家电为主;发达国家消费者小家电整体保有量较高,电动类、电热类和电子类小家电拥有品种均较多,包括电热咖啡机、搅拌机、电烤多士炉、面包机、华夫机、电烤箱、厨房电子秤等。

C、全球人均消费额稳步提升,发展中国家仍有较大提升空间

小家电行业涵盖电热类小家电、电动类小家电、电子类小家电等诸多品类,虽然单一品类市场空间与空调、冰箱、洗衣机等大单品比较相对较小,但整体市场空间已超过千亿美元,且目前仍保持较快增长速度。具体到人均消费层次来看,随着居民消费水平的提高与产品功能的不断完善,全球小家电用户的平均消费额正逐年增加。根据Euromonitor数据显示,2022年全球小家电用户的平均消费额达到29.50美元,接近30美元关口,分地区看,欧美发达国家小家电用户的平均消费额较为领先,其中西欧地区2022年的平均消费额为69.00美元,北美则为110.80美元;而以亚太地区平均消费额仅为27.10美元,未达到全球平均水平,可见仍有较大提升空间。

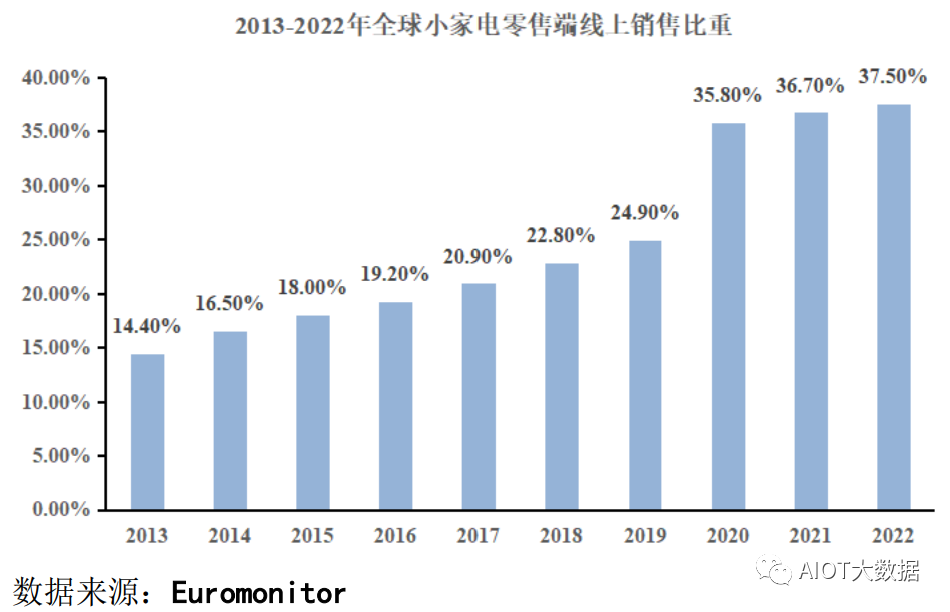

D、小家电行业线上化进程不断加快

小家电产品由于单价较低、便于物流配送、无需专业安装等特性,某种程度上还承载着消费者对美好生活的向往,契合电商平台消费行为特征。近年来小家电产品线上消费较为亮眼。根据Euromonitor数据显示,2022年全球小家电零售端的线上销售占比正在快速提升,已从2013年的14.00%上升到2022年的37.50%。当前,在电商平台加速发展的趋势下,小家电的线上销售比例有望进一步提升。

④行业发展趋势

A、产品的便携智能化、时尚化、健康化、节能化

便携智能化方面。现代生活节奏的加快使得各种产品的便携化、智能化的创意设计应运而生,小家电产品作为提升生活品质的刚需消费品,其形式和功能方面的便携化逐渐成为产品的重点研发方向。形式上,无线、小巧、轻便的设计将扩大小家电产品的使用场景,使得小家电不仅仅局限在家庭中使用;功能上,远程操控、触摸按键、语音操控的交互设计将使产品操作更为简便、高效。

时尚化方面。80后、90后、00后等全新一代消费群体的崛起为小家电市场注入了新的活力,该类消费群体对于产品方面更加追求外观新颖、色彩鲜明、质感优良等品质时尚,迫使企业淘汰落后的传统设计理念,转为注重潮流时尚的设计理念。

健康化方面。随着健康观念的加深,消费者在产品选择层面上更加倾向于无毒无害的健康类产品。因此,带有消毒、除菌功能的小家电产品也是行业的主流发展方向。节能化方面。当前小家电产品的普及率高、消费群体基数庞大,已成为主要的家庭耗能产品。伴随着低碳、绿色概念逐渐普及,小家电产品节能技术的研发已成为今后主流研发方向,低能耗、高效节能的小家电产品将越来越受到消费者青睐。

B、创新需求驱动行业发展,带动行业企业技术升级

消费升级衍生的产品创新需求正成为行业最大的发展红利。消费升级趋势下,消费者由功能型消费向品质型消费转移,外观时尚、人性化、高品质的新生代创新产品能更加迎合消费者需求,如空气炸锅、洗碗机、空气净化器、扫地机器人、破壁机、蒸脸器等产品越来越受到消费者的欢迎。为应对激烈的竞争,行业企业将不断提升研发和设计能力,提高技术水平,以创新产品为突破口增强产品竞争力,打造差异化产品竞争优势。

C、生产自动化、智能化水平将不断提高

当前,小家电产品的装配环节较多,生产线上需使用较多的人力资源,整体自动化水平不高。受国内人口红利的消减、生产成本的上涨等因素的影响,我国小家电生产制造企业的盈利能力和发展能力正面临着严峻的挑战。因此,提升生产线自动化水平、布局智能制造体系已成为行业发展的一大趋势。

D、生产企业将从以OEM模式为主逐步过渡到以ODM模式为主

行业发展早期,我国传统生产企业凭借生产资源、人口红利优势等快速参与到国际贸易中,主要为国际品牌商提供OEM加工服务,以此完成原始资本积累。然而从长期来看,由于传统OEM生产企业处于价值链最低端环节,主要依附于品牌商的订单存活,在整体利润分配中只占到极小部分,且普遍存在着竞争激烈、技术含量低、话语权低、可替代性强的特性,在国际局势动荡、原材料价格不稳定、人口红利消失、低端制造转移风险等多重因素冲击下,传统OEM生产企业的生存发展越来越举步维艰。

在此背景下,部分在行业沉淀多年、具有先发优势、资金实力雄厚的传统生产企业逐步朝着ODM模式的发展方向转型,开始注重研发设计、技术创新,并不断加大研发投入,为国际品牌商提供ODM加工服务,赚取更多的研发端利润。

相比于以OEM业务为主的传统生产企业,以ODM业务为主的企业在国际贸易中相对具有更强的议价能力,对国际品牌商的依赖性相对较低,同时具备更强的技术竞争实力,拥有更为丰富的产品线,并能为客户提供多样化的合作品类和合作空间,整体来看具备更强的抗风险能力、持续经营能力。

E、经营模式的转变将促进国有品牌的迅速崛起

行业发展前期,我国大部分小家电生产制造企业的日常运营主要以ODM/OEM模式为主。整体来看,ODM/OEM模式下的产品利润水平相对于OBM模式下的利润水平较低。为了寻求市场空间,同时为了更直接地了解终端消费对产品的需求,近年来我国越来越多的小家电生产制造企业正在从ODM/OEM模式逐渐转向ODM/OEM+OBM模式,对产品设计、生产工艺、品牌等进行重新定位,从而加大产品附加值。经营模式的转变有利于推动我国小家电自主品牌的迅速崛起。

F、线上销售的常态化促使传统的生产制造企业进行营销转型

随着电子商务基础设施的不断完善,线上渠道已成为营销家电产品的重要途径之一。根据Euromonitor的数据显示,近年来我国小家电线上销售占小家电整体市场零售额规模的比重快速提升,由2013年的26.90%提升至2022年的55.30%。线上渠道是生产制造企业提升品牌知名度、扩大营业规模的主要渠道之一,线上销售的常态化将促使更多传统生产制造企业进行线上营销布局。

(2)花园水管非电器类家居用品行业发展态势

花园水管市场的发展情况如下:近年来,伴随着人们生活水平的不断提升以及对美好生活的追求,园艺活动的普及度逐渐加深,使得园艺类家居用品的需求量在不断增加。花园水管作为园林养护的必要性园艺用品,是家庭、工厂、市政厅等场所园林绿化浇灌的理想用具,可实现对花园中绿植、花卉的快速、有效浇灌,帮助人们创造美好的生活环境。在欧美等发达国家和地区,由于当地人均收入水平较高,大多数家庭拥有私人花园,随着家庭对园艺活动偏好的加深、对美好生活的追求,花园水管市场快速发展壮大。在新兴国家和地区,蓬勃的经济发展活力以及不断释放的购买力潜能使得人们对于高品质生活追求愈发强烈。花园水管作为重要的花园配套产品,凭借优良的功能属性,契合当下消费者需要,市场空间也在逐步拓宽。

根据FiorMarkets的数据显示,2020年全球柔性花园水管市场规模已达10.40亿美元,预计2028年市场规模将进一步增长至14.50亿美元。未来,受益于居民收入水平的提升以及对于高品质生活的持续追求,以花园水管等为代表的家居用品的市场需求有望进一步增长。

行业产业链

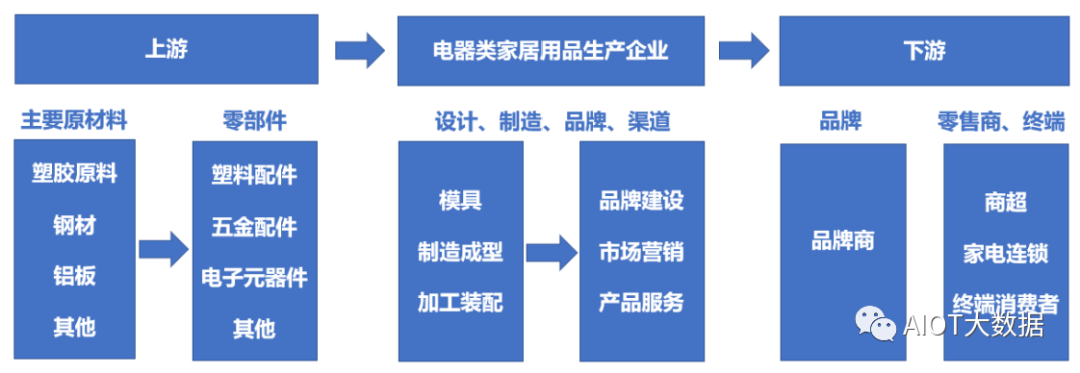

电器类家居用品生产企业通过对金属原料及五金配件、塑胶原料及塑胶配件、电子元器件等原材料进行设计、加工、生产、装配,并最终销售给客户,产业链情况如下图所示:

上游行业

金属原料及五金配件、塑胶原料及塑胶配件、电子元器件是电器类家居用品的主要原材料,占产品成本比重较高,其价格高低直接影响行业企业的生产成本。其中,金属原料、塑料原料属于大宗商品,受宏观经济、国际贸易、地缘政治等因素影响,价格存在一定的波动。电子元器件主要为马达、电源线、发热管、温控器、电阻、PCB组件等,虽然市场供应相对较为充足,基本可以满足本行业企业的发展,但其价格也会受国际供需关系的影响而产生波动。

下游行业

ODM/OEM模式下,下游主要为品牌商,通常来说,品牌商对供应商的认证非常严格,从经营资质、生产能力、质量管理、人权、反恐与工厂安全、环境保护等各个方面进行考核并持续提出多样化的需求,使得本行业生产企业不断地进行研发创新与技术升级、持续强化生产管理水平以获取海外客户的认可。OBM模式下,生产企业销售自有品牌的产品给商超、家电连锁、终端消费者。销售渠道的多元化、消费者需求的多样化使得本行业的营销竞争更为激烈,迫使本行业企业持续改进营销体系、加大自有产品推广力度,进而提升市场份额。

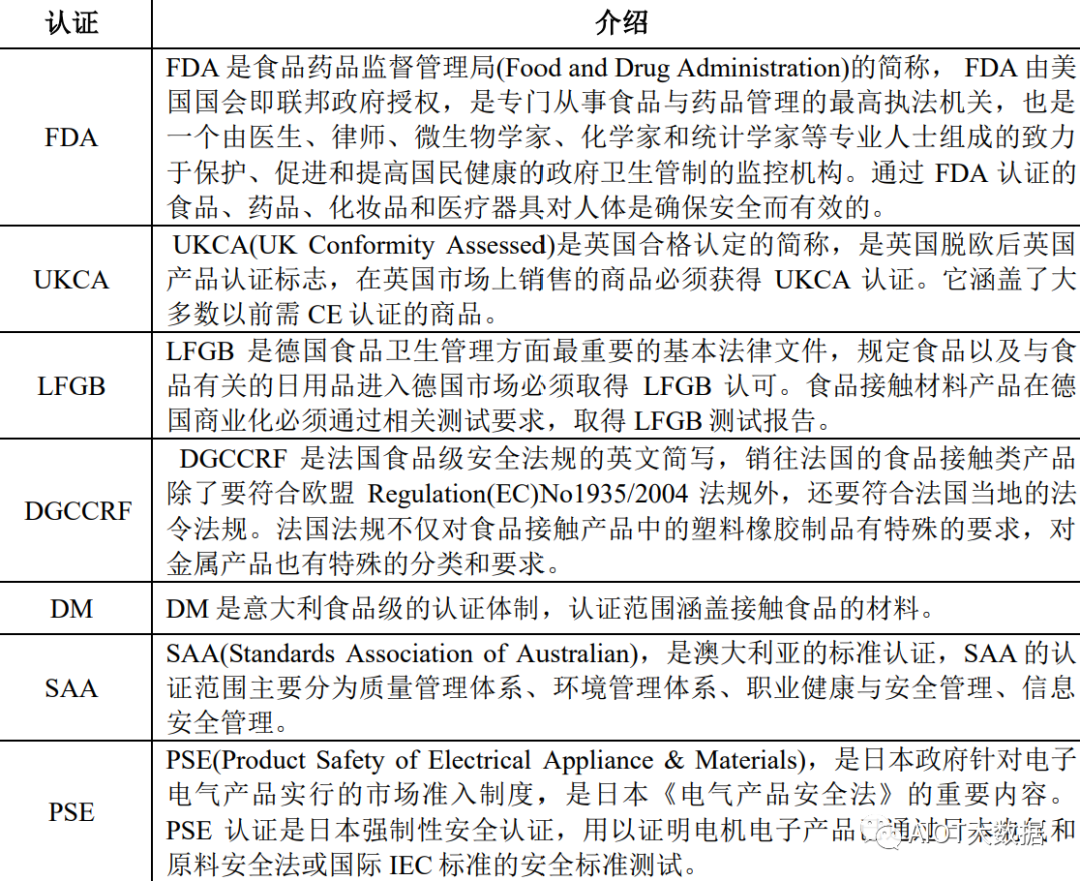

行业主要资质认证

随着人们健康、环保意识的不断提高,全球多个国家和地区对于电器类家居用品制定了强制性认证体系,生产企业的产品需通过严格的认证才能出口至当地销售,例如出口至美国、加拿大等需要通过ETL、UL等安规认证以及FDA食品级认证,出口至欧洲需要通过CE、GS、UKCA等安规认证以及德国LFGB、法国DGCCRF、意大利DM等食品级认证,出口至澳洲需要通过SAA等安规认证,出口至亚太地区需要通过PSE、CB等安规认证。较高的资质壁垒使得新企业进入行业、中小企业业务扩张存在着较大的难度。

②全球品质生活家居用品市场规模稳步提升,未来市场空间广阔

品质生活家居用品涵盖以小家电为代表的电器类产品及花园水管为代表的非电器产品。近年来,随着全球经济的不断发展以及消费结构的改变,人们为了追求更高的生活质量,对上述产品的需求量稳步上升,推动了全球家居用品市场规模的进一步增长。根据Statista统计数据显示,2022年全球小家电市场规模达到2,433亿美元。同时,根据预测,预计2028年全球小家电市场规模将达到3,237亿美元,未来全球小家电市场空间广阔。此外,全球花园水管市场亦展示出良好增长态势,其凭借良好的功能属性较好的满足了人们的园艺活动需要,根据FiorMarkets的数据显示,2020年全球柔性花园水管市场规模已达10.40亿美元,预计2028年市场规模将进一步增长至14.50亿美元。

行业竞争格局及行业主要企业

(1)电器类家居用品行业

①全球竞争格局及行业主要企业

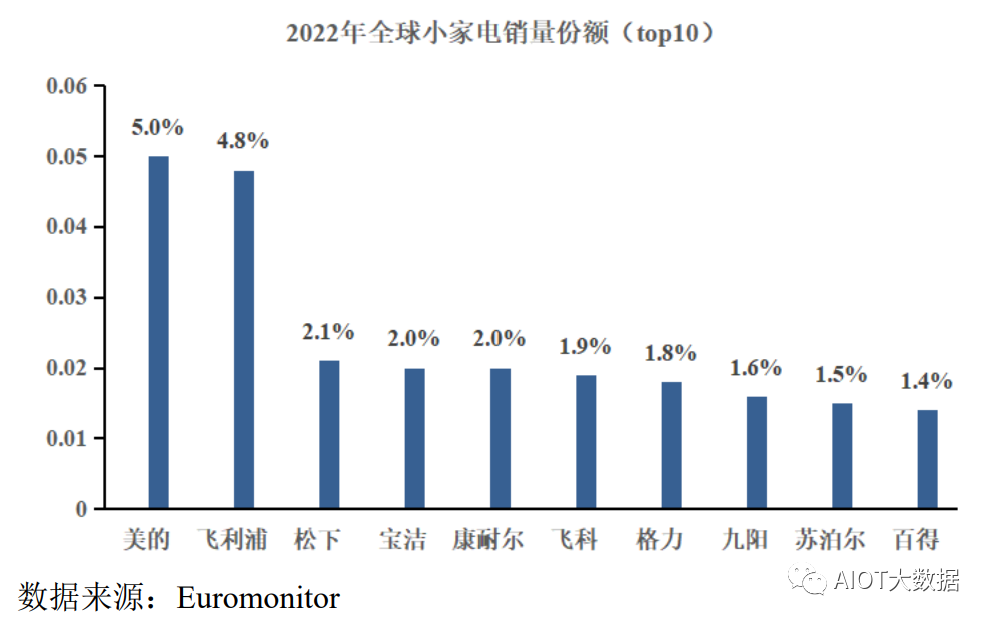

小家电行业涉及到的产品品类较为繁杂,目前产品种类仍在不断增长,使得本行业呈现高度碎片化和细分化特征;同时,各大品牌商积极追求专业化发展的经营模式,主要专注于某一细分赛道展开竞争。因此,现阶段全球小家电行业的市场份额较为分散,行业集中度仍有较大的提升空间。据Euromonitor数据显示,2022年全球TOP10小家电品牌的市场份额合计仅为24.10%,其中排名前三的企业为美的、飞利浦和松下,市场占有率分别仅为5.0%、4.8%和2.1%,可见行业内企业多而分散,头部企业的规模优势并不明显,市场竞争较为激烈。