刚看到Gartner发了首份《AI应用开发平台魔力象限》(Gartner MQ)(见图),读了一下,报告信息量还是不小的,翻译解读一下。

先做个背景介绍。

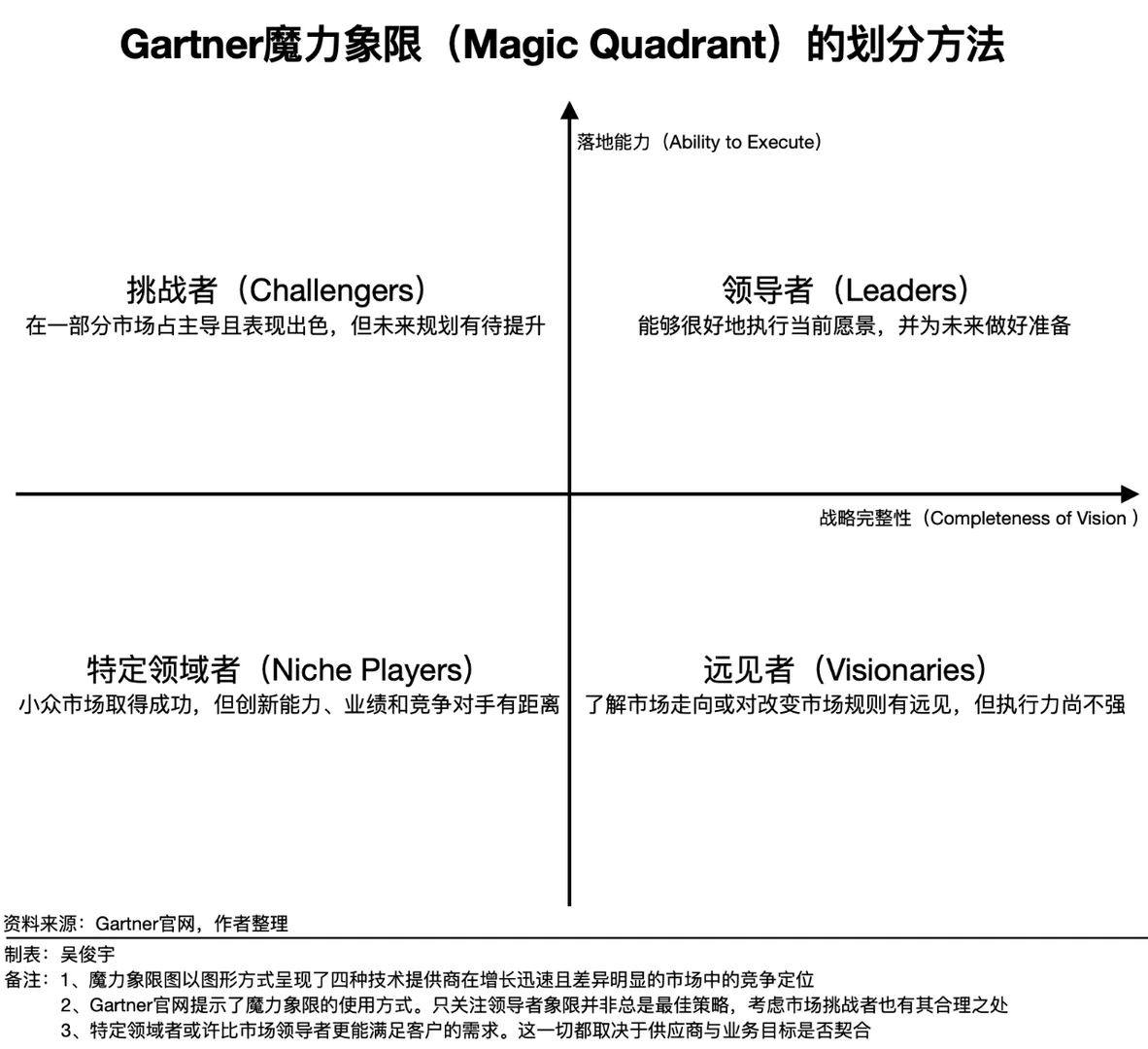

Gartner MQ是什么?它从“落地能力”和“战略完整性”两个维度给全球厂商打分画象限,分成领导者、挑战者、远见者、利基玩家四个阵营。这套方法论可以追溯到1980年代,创始人Gideon Gartner最初只是在内部会议上用来做市场速览,1994年才正式对外发布。魔力象限是企业CIO等群体选型时参考权重很大的第三方报告之一,有上百个技术领域。

但是评价AI应用开发平台,可能是一个信号:全球大模型市场已经从“混战期“进入“分化期”,需要被正式排座次了。

那么该篇报道具体讲了什么呢?总结了几个要点!

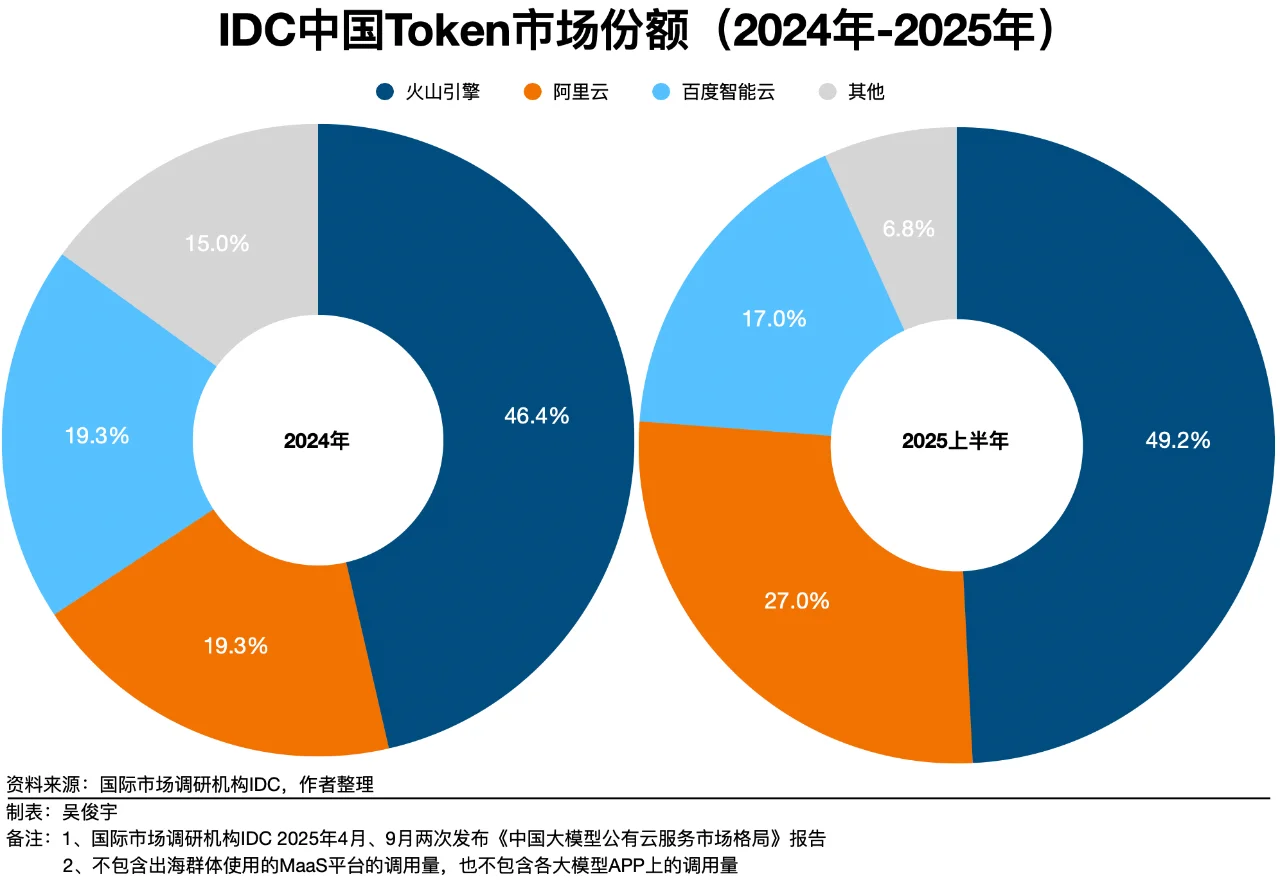

1、中国厂商存在感很强,火山引擎在挑战者象限的位置很亮眼。这份报告中,火山引擎、阿里云、腾讯云均入选。其中,火山引擎在该象限中“落地能力”得分最高;在“多模态应用开发能力”上,全球第四,前三分别是Google、AWS、Azure占据榜单。

2、核心命题:模型强≠平台强,这也解释了两个关键争议:

1)OpenAI成“远见者”不奇怪,企业级能力短板明显——没专属顾问团队、不支持混合云/私有化部署,大企业需要的SLA、数据主权等服务都缺位,自然成不了“能帮企业落地”的领导者。

2)Anthropic未入围:它是“模型供应商”,复杂开发功能(比如RAG、企业治理)得靠AWS/Google的平台实现,自身没独立的全栈开发服务,不符合“AI应用开发平台”的评估范畴。

3、AI开发平台的竞争进入工程化阶段,这份报告释放的核心信号是:大模型竞争已经从“拼参数”进入“拼工程”。

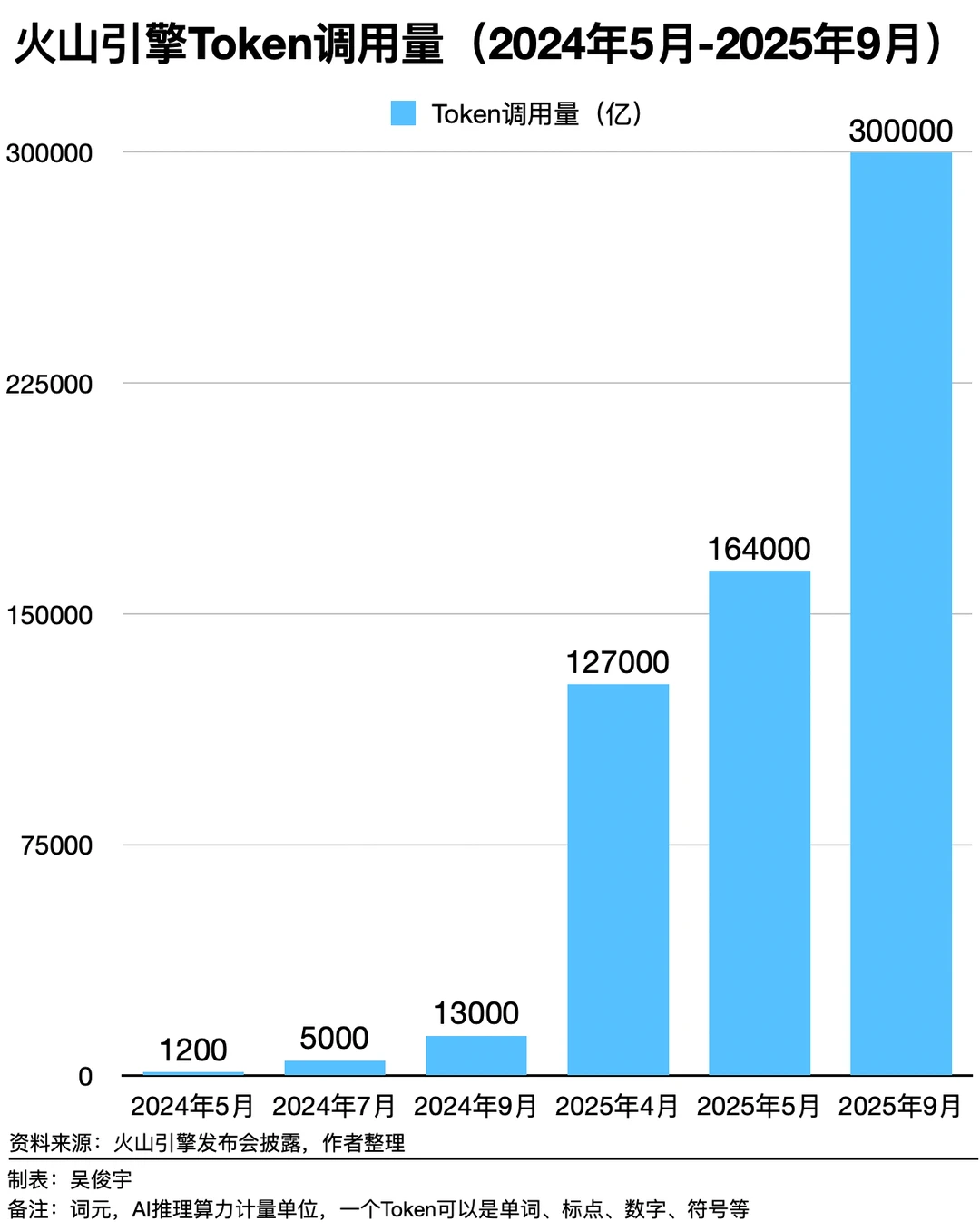

4、飞轮效应:调用量、收入、产品三个维度的正向循环。这里解释下,LLM公有云市场,通过直接调用云平台API服务,不用自建GPU,按照调用量付费。

5、永久授权,这一个容易被忽视的商业模式差异,通过公有云SaaS、私有化部署,以及永久授权(Perpetual License)。

最后Gartner首份AI应用开发平台MQ报告发布,聚焦落地与生态,中国厂商集体突围,火山引擎多维度领跑,彰显中国大模型全球竞争力。

#Gartner #大模型 #RAG #人工智能 #AI开发平台 #火山引擎

先做个背景介绍。

Gartner MQ是什么?它从“落地能力”和“战略完整性”两个维度给全球厂商打分画象限,分成领导者、挑战者、远见者、利基玩家四个阵营。这套方法论可以追溯到1980年代,创始人Gideon Gartner最初只是在内部会议上用来做市场速览,1994年才正式对外发布。魔力象限是企业CIO等群体选型时参考权重很大的第三方报告之一,有上百个技术领域。

但是评价AI应用开发平台,可能是一个信号:全球大模型市场已经从“混战期“进入“分化期”,需要被正式排座次了。

那么该篇报道具体讲了什么呢?总结了几个要点!

1、中国厂商存在感很强,火山引擎在挑战者象限的位置很亮眼。这份报告中,火山引擎、阿里云、腾讯云均入选。其中,火山引擎在该象限中“落地能力”得分最高;在“多模态应用开发能力”上,全球第四,前三分别是Google、AWS、Azure占据榜单。

2、核心命题:模型强≠平台强,这也解释了两个关键争议:

1)OpenAI成“远见者”不奇怪,企业级能力短板明显——没专属顾问团队、不支持混合云/私有化部署,大企业需要的SLA、数据主权等服务都缺位,自然成不了“能帮企业落地”的领导者。

2)Anthropic未入围:它是“模型供应商”,复杂开发功能(比如RAG、企业治理)得靠AWS/Google的平台实现,自身没独立的全栈开发服务,不符合“AI应用开发平台”的评估范畴。

3、AI开发平台的竞争进入工程化阶段,这份报告释放的核心信号是:大模型竞争已经从“拼参数”进入“拼工程”。

4、飞轮效应:调用量、收入、产品三个维度的正向循环。这里解释下,LLM公有云市场,通过直接调用云平台API服务,不用自建GPU,按照调用量付费。

5、永久授权,这一个容易被忽视的商业模式差异,通过公有云SaaS、私有化部署,以及永久授权(Perpetual License)。

最后Gartner首份AI应用开发平台MQ报告发布,聚焦落地与生态,中国厂商集体突围,火山引擎多维度领跑,彰显中国大模型全球竞争力。

#Gartner #大模型 #RAG #人工智能 #AI开发平台 #火山引擎