二永债是商业银行补充资本的核心工具,涵盖永续债与二级资本债,分别对应其他一级资本和二级资本补充需求,是银行满足《商业银行资本管理办法》及巴塞尔协议III监管要求、支撑业务拓展的关键支撑。

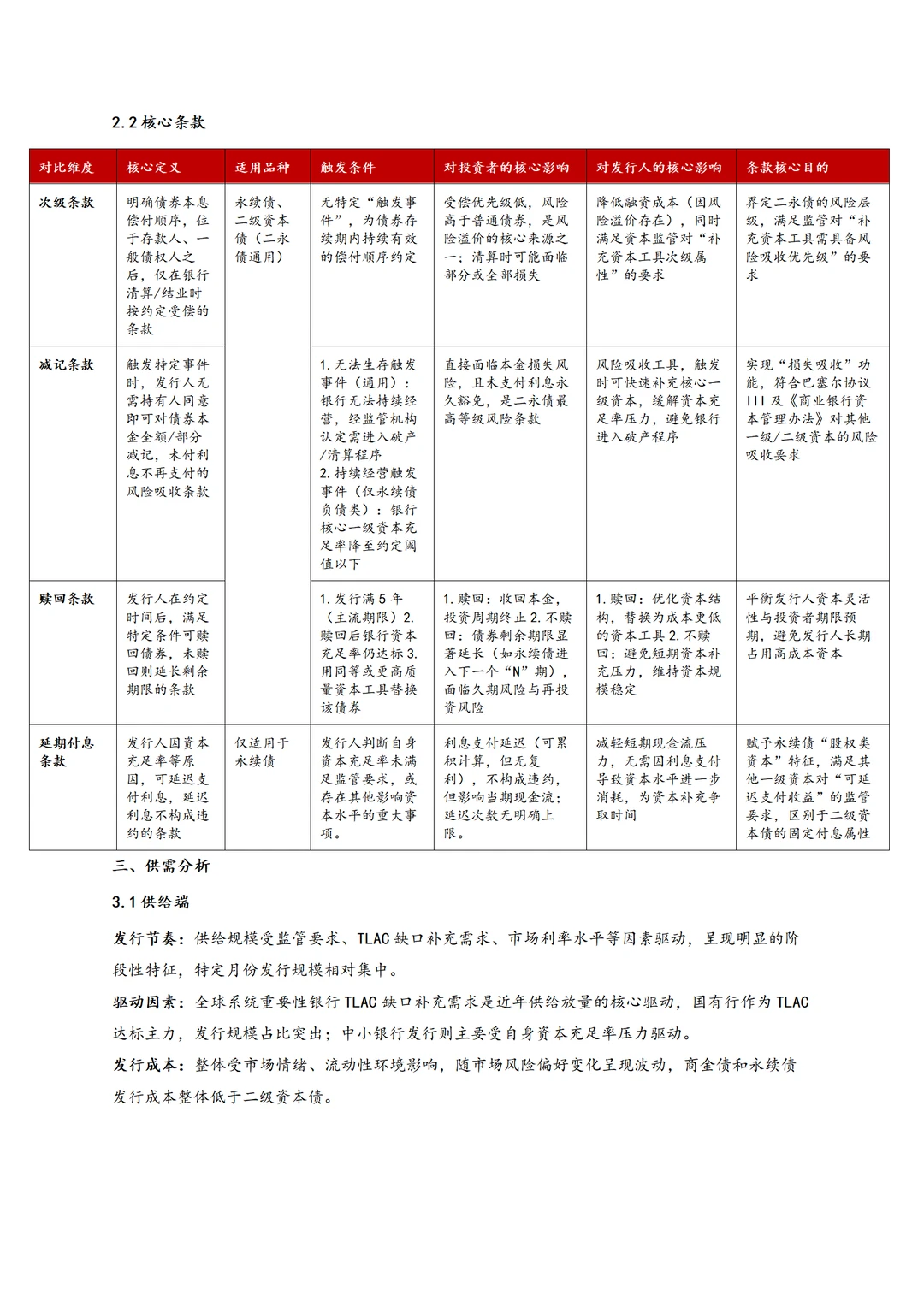

从产品特征看,永续债无固定到期日,兼具股债属性,含延期付息条款;二级资本债有固定到期日,明确为负债类工具,核心差异体现在资本补充层级、股债属性及付息安排上。二者均包含次级、减记、赎回条款,次级条款界定风险层级,减记条款实现损失吸收功能,赎回条款平衡发行人资本灵活性与投资者期限预期,共同满足监管对补充资本工具的核心要求。

发行端以国有大型银行为主导,中小银行中城商行、农商行更倾向发行二级资本债,供给规模受TLAC缺口补充、资本充足率压力及市场利率水平驱动,呈现阶段性集中特征,发行成本随市场情绪与流动性环境波动。需求端投资者结构已从银行自营互持转向多元化,保险机构偏好长久期配置,公募基金与券商自营侧重交易型配置,资金面与流动性对估值扰动明显。

二级市场流动性持续改善,永续债换手率领先,估值与利差受政策预期、风险事件及机构行为影响呈阶段性波动。不赎回风险主要集中于中低评级、资本充足率偏低、资产质量较弱的中小银行,核心因资本补充压力大、替换能力不足导致。

#秋招 #券商 #资产配置 #实习 #银行 #金融 #行业研究 #证券 #券商行研 #金融知识

从产品特征看,永续债无固定到期日,兼具股债属性,含延期付息条款;二级资本债有固定到期日,明确为负债类工具,核心差异体现在资本补充层级、股债属性及付息安排上。二者均包含次级、减记、赎回条款,次级条款界定风险层级,减记条款实现损失吸收功能,赎回条款平衡发行人资本灵活性与投资者期限预期,共同满足监管对补充资本工具的核心要求。

发行端以国有大型银行为主导,中小银行中城商行、农商行更倾向发行二级资本债,供给规模受TLAC缺口补充、资本充足率压力及市场利率水平驱动,呈现阶段性集中特征,发行成本随市场情绪与流动性环境波动。需求端投资者结构已从银行自营互持转向多元化,保险机构偏好长久期配置,公募基金与券商自营侧重交易型配置,资金面与流动性对估值扰动明显。

二级市场流动性持续改善,永续债换手率领先,估值与利差受政策预期、风险事件及机构行为影响呈阶段性波动。不赎回风险主要集中于中低评级、资本充足率偏低、资产质量较弱的中小银行,核心因资本补充压力大、替换能力不足导致。

#秋招 #券商 #资产配置 #实习 #银行 #金融 #行业研究 #证券 #券商行研 #金融知识