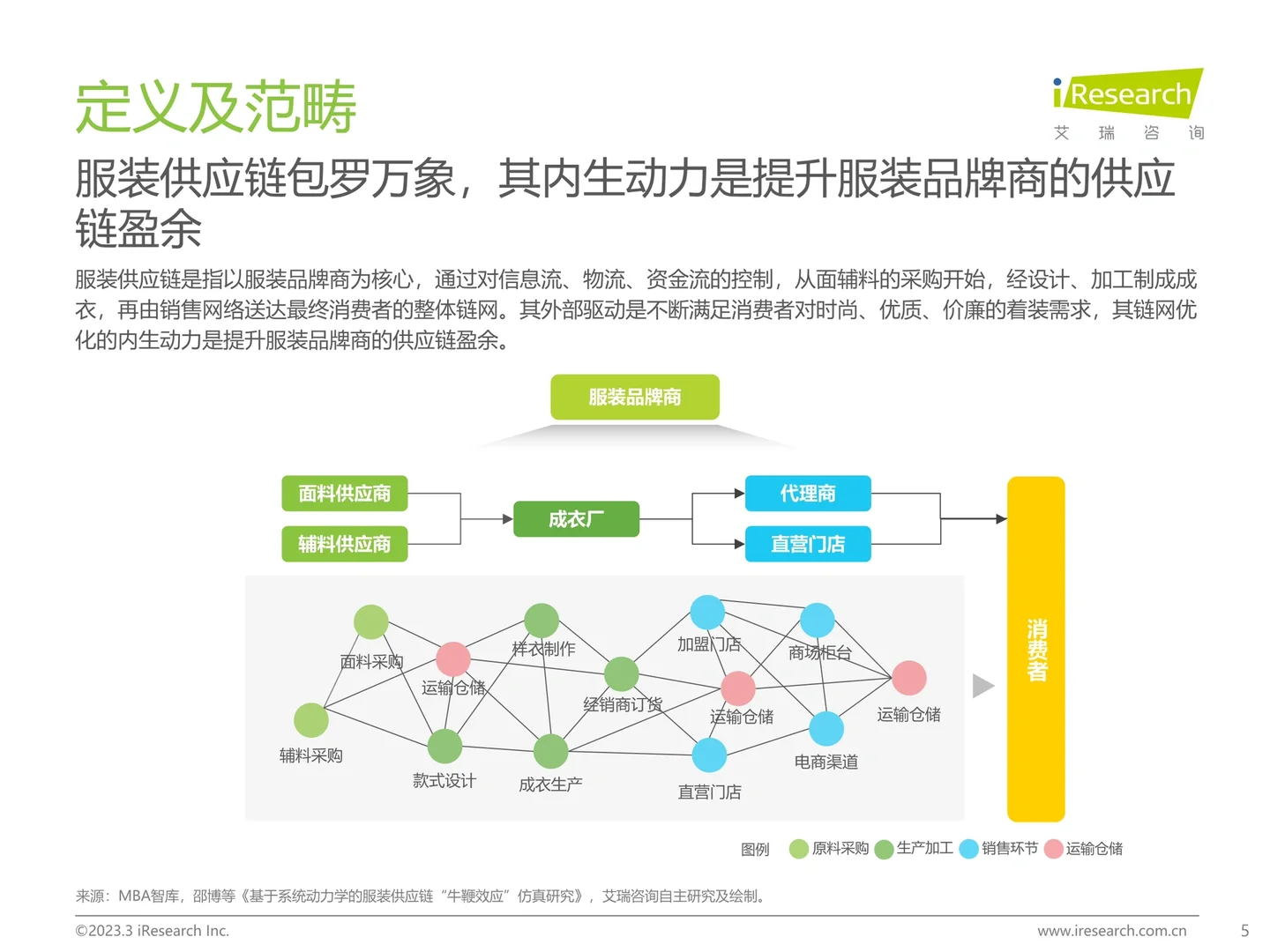

? 中国服装供应链涵盖服装品牌商、成衣代工厂、面辅料供应商及其他第三方服务商等主体。服装供应链业务链路长,参与主体多,各主体间通过业务合作往来构建服装供应链链网。

-

? 中国服装供应链其外部驱动是不断满足消费者对时尚、优质、价廉的着装需求,其链网优化的内生动力是服装品牌商提升供应链盈余。当下,中国服装产业面临可选消费缩减、服装消费需求波动大等问题,服装品牌商出于降本增效目的,推动服装供应链链路优化。

-

?服装作为发展较为成熟的消费品类,其成本费用结构较为稳定。艾瑞测算,2022年中国服装供应链“三流”费用规模为4770亿元,未来获益于国内疫情后可选消费回暖,服装供应链市场规模将有望于2025年扩增超过5600亿元,年复合增速为5.5%。

-

?本篇报告主要从以下方面进行阐述:

中国服装供应链行业驱动因素;

中国服装供应链行业发展现状;

中国服装供应链行业发展趋势;

中国服装供应链行业典型玩家

中国服装供应链行业驱动因素:

-

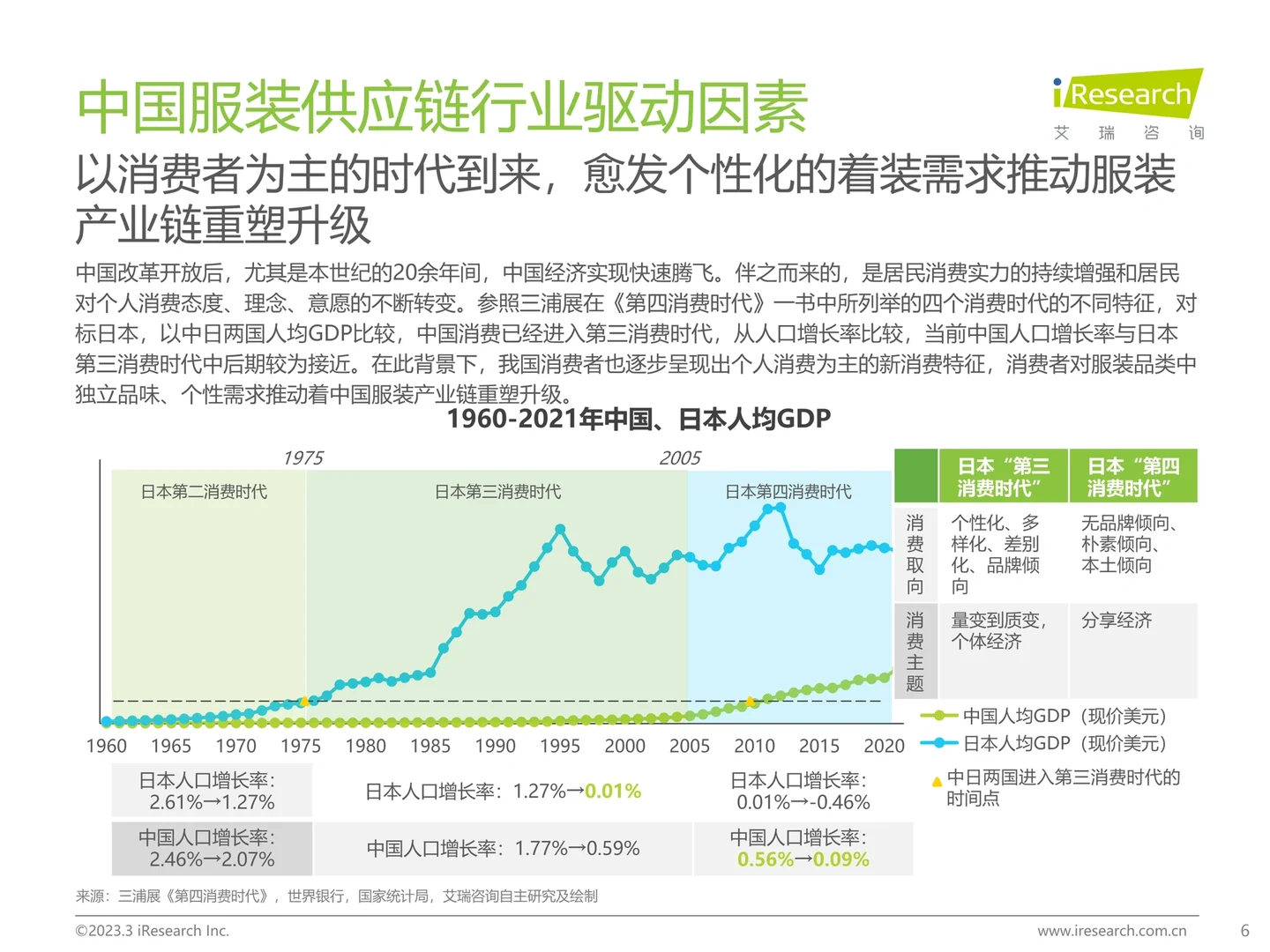

?以消费者为主的时代到来,愈发个性化的着装需求推动服装产业链重塑升级;

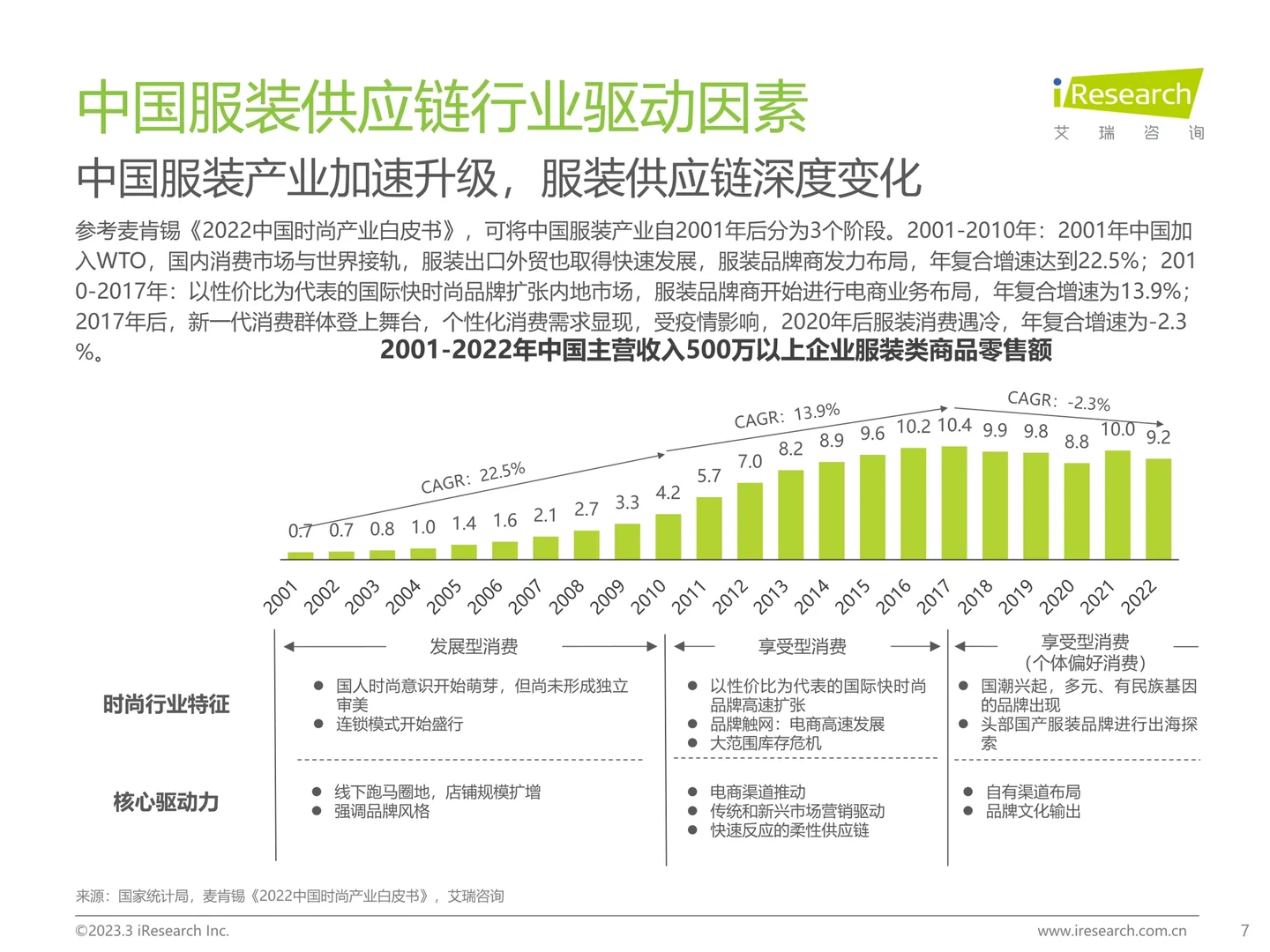

中国服装产业加速升级,服装供应链深度变化;

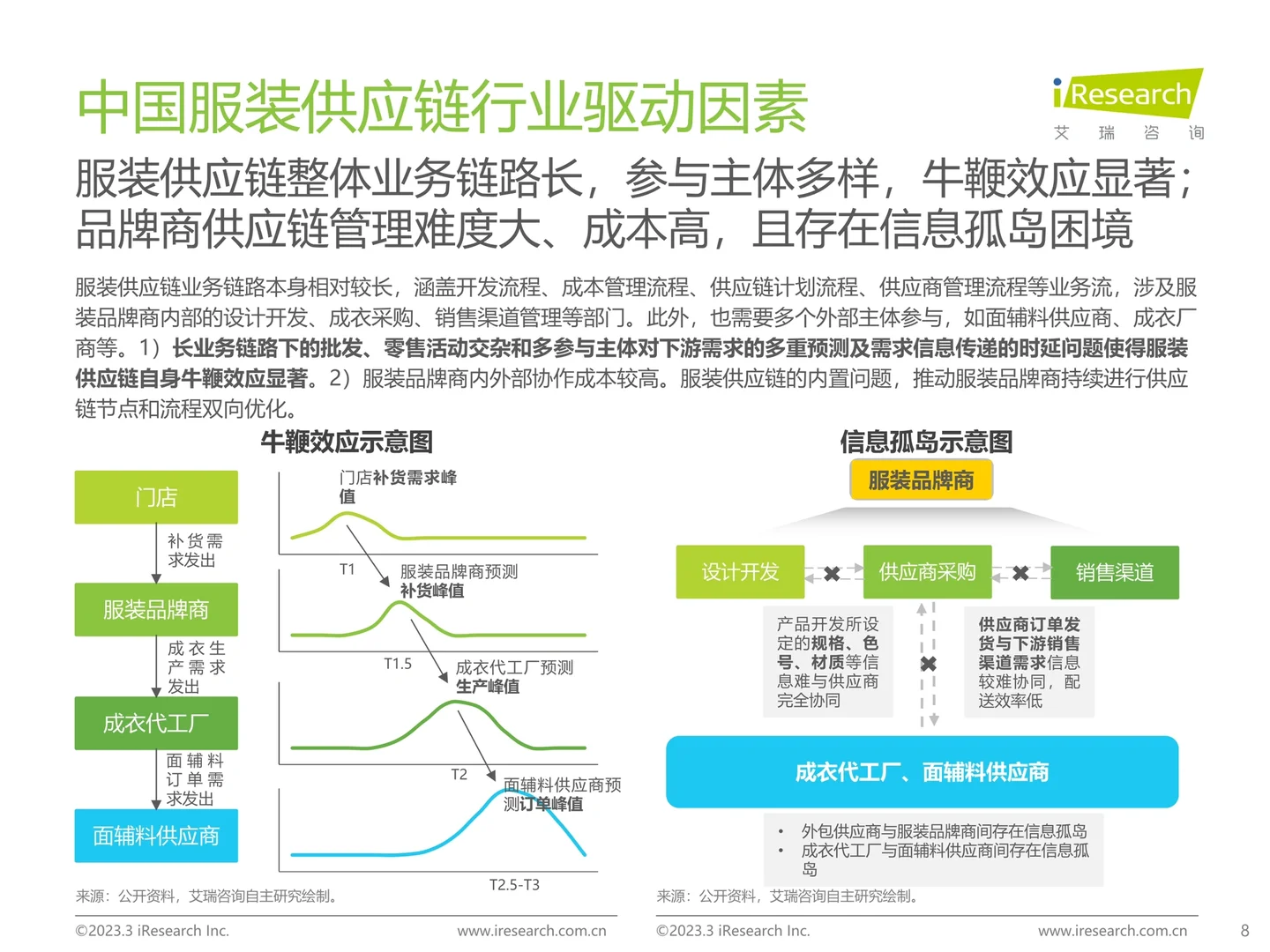

服装供应链整体业务链路长,参与主体多样,牛鞭效应显著;品牌商供应链管理难度大、成本高,且存在信息孤岛困境;

为匹配服装本身非标、时尚多变的产品属性,品牌商寻求多SKU、浅库存及快反的供应能力,带动服装供应链向前变革;

国内:传统电商、直播电商等线上渠道发展,消费者购买渠道多样化趋势加速,库存管理和退换货政策影响服装供应链;

海外:由于我国疫情管控得力和强大的服装供应链能力,服装外贸行情加速,品牌出海现象明显;

……

由于篇幅限制,只展示部分内容,完整版可【三连】获取

?推荐阅读报告:艾瑞咨询:2022年中国服装供应链行业研究报告-37页

#研究报告 #行业研究报告 #行业报告 #服装供应链 #供应链 #服装 #供应链 #电商 #消费者

-

? 中国服装供应链其外部驱动是不断满足消费者对时尚、优质、价廉的着装需求,其链网优化的内生动力是服装品牌商提升供应链盈余。当下,中国服装产业面临可选消费缩减、服装消费需求波动大等问题,服装品牌商出于降本增效目的,推动服装供应链链路优化。

-

?服装作为发展较为成熟的消费品类,其成本费用结构较为稳定。艾瑞测算,2022年中国服装供应链“三流”费用规模为4770亿元,未来获益于国内疫情后可选消费回暖,服装供应链市场规模将有望于2025年扩增超过5600亿元,年复合增速为5.5%。

-

?本篇报告主要从以下方面进行阐述:

中国服装供应链行业驱动因素;

中国服装供应链行业发展现状;

中国服装供应链行业发展趋势;

中国服装供应链行业典型玩家

中国服装供应链行业驱动因素:

-

?以消费者为主的时代到来,愈发个性化的着装需求推动服装产业链重塑升级;

中国服装产业加速升级,服装供应链深度变化;

服装供应链整体业务链路长,参与主体多样,牛鞭效应显著;品牌商供应链管理难度大、成本高,且存在信息孤岛困境;

为匹配服装本身非标、时尚多变的产品属性,品牌商寻求多SKU、浅库存及快反的供应能力,带动服装供应链向前变革;

国内:传统电商、直播电商等线上渠道发展,消费者购买渠道多样化趋势加速,库存管理和退换货政策影响服装供应链;

海外:由于我国疫情管控得力和强大的服装供应链能力,服装外贸行情加速,品牌出海现象明显;

……

由于篇幅限制,只展示部分内容,完整版可【三连】获取

?推荐阅读报告:艾瑞咨询:2022年中国服装供应链行业研究报告-37页

#研究报告 #行业研究报告 #行业报告 #服装供应链 #供应链 #服装 #供应链 #电商 #消费者