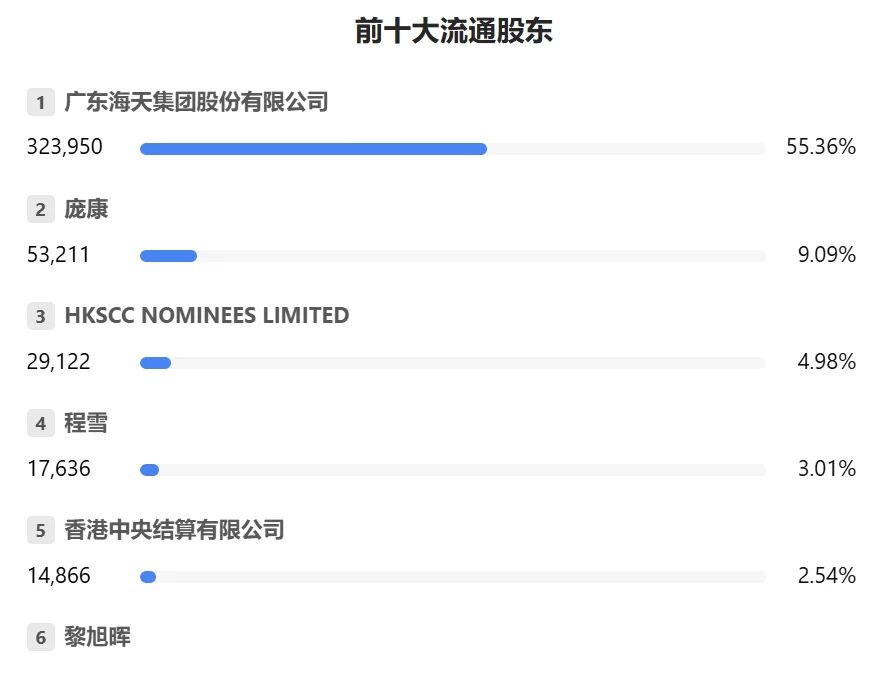

一、三季报核心数据解读

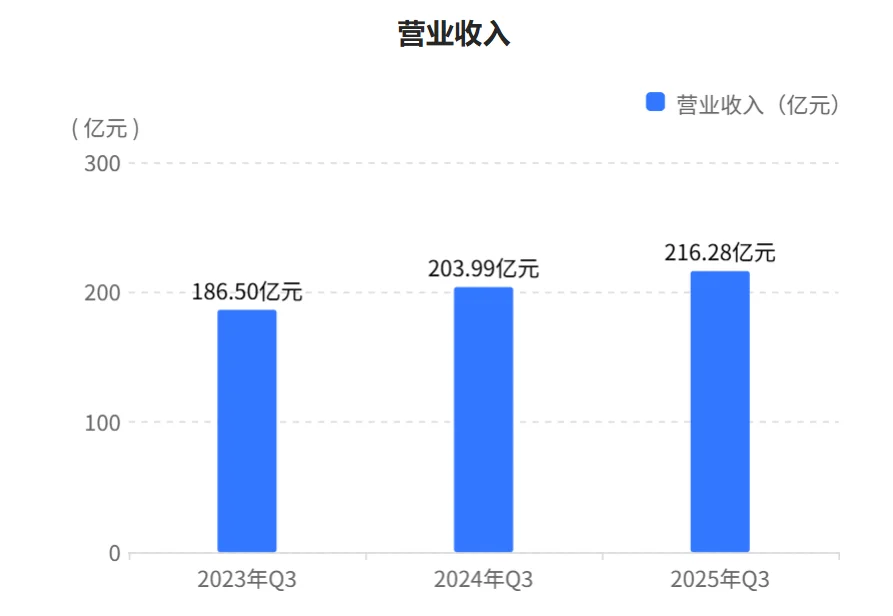

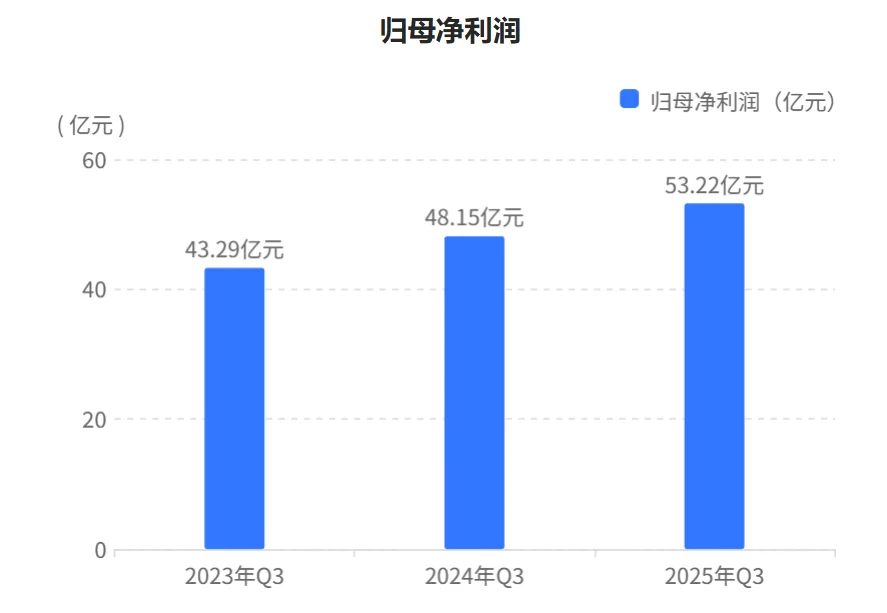

2025年前三季度,海天味业实现营收216.28亿元(同比+6.02%),净利润53.22亿元(同比+10.54%),其中第三季度单季净利润增速放缓至3.40%。值得关注的是,在餐饮业复苏乏力的环境下,公司通过三项结构性优化实现利润增速超越营收:

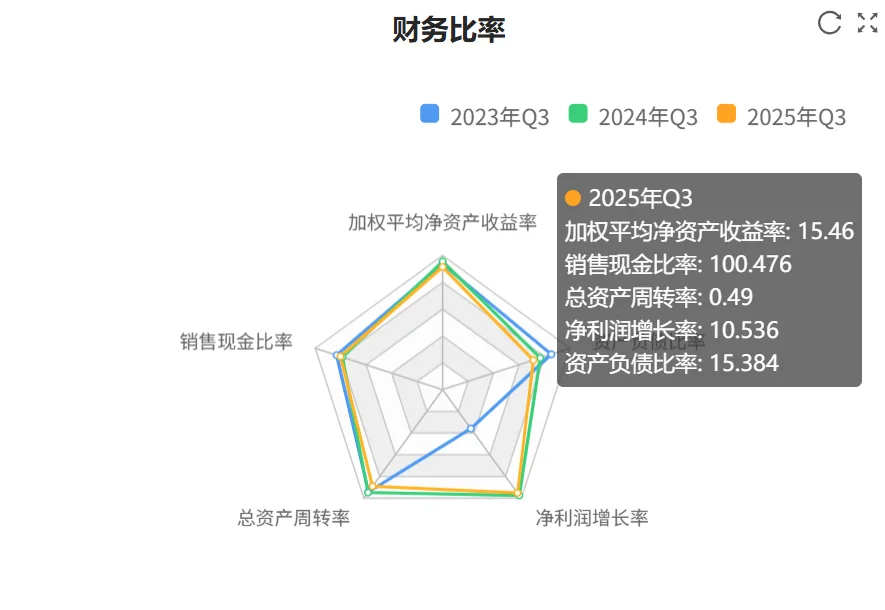

成本控制:大豆采购价同比下降6%,智能工厂降低生产成本18%,带动毛利率提升至39.6%;

产品升级:零添加系列收入增长60%,高端产品占比提升至28%;

渠道改革:线上收入同比增长19.8%,抖音渠道日销峰值突破300万元,下沉市场县域收入增长5%。

二、DCF估值模型构建

基于市场主流的二阶段DCF模型(显性期5-7年+永续增长),关键假设与估值区间如下:

参数基准假设乐观情景悲观情景显性期增速8%-10%12%6%永续增长率3%3.5%2.5%WACC8%7.5%9%合理股价40-50元50-55元35-40元

敏感性分析显示:

永续增长率每下调0.5%,估值下降约5%;

WACC每上升1个百分点(如β值从0.8升至1),每股价值折减3-4元;

若原材料成本反弹3-5%,永续期现金流需下调约2%。

当前股价38元处于DCF估值区间的中下沿,与中性情景35-40元基本匹配,动态PE30.75,但需注意港股市场对调味品龙头仅给予25倍PE的估值锚定。

三、关键变量与风险提示

增长驱动力:

零添加产品放量(当前增速60%);

东南亚本土化工厂建设(海外收入占比目标15%-20%);

复合调味料等新品拓展(料酒、醋等品类收入增6.5%)。

主要风险:

渠道库存:经销商库存周转天数同比增加7天;

成本压力:大豆价格占生产成本30%,当前毛利率回升依赖成本下降;

竞争格局:千禾味业零添加酱油市占率从2020年5%升至2025年18%。

四、总结

海天味业展现出龙头企业在行业调整期的经营韧性,但需警惕快消品估值体系重构的风险。DCF模型显示当前股价已部分反映中性预期,投资者应重点关注:

春节前渠道备货能否超预期;

零添加产品实际终端动销;

港股募资项目(100亿港元)的海外落地进度。

#秒懂财报 #消费品上市公司 #海天酱油 #海天味业财报

2025年前三季度,海天味业实现营收216.28亿元(同比+6.02%),净利润53.22亿元(同比+10.54%),其中第三季度单季净利润增速放缓至3.40%。值得关注的是,在餐饮业复苏乏力的环境下,公司通过三项结构性优化实现利润增速超越营收:

成本控制:大豆采购价同比下降6%,智能工厂降低生产成本18%,带动毛利率提升至39.6%;

产品升级:零添加系列收入增长60%,高端产品占比提升至28%;

渠道改革:线上收入同比增长19.8%,抖音渠道日销峰值突破300万元,下沉市场县域收入增长5%。

二、DCF估值模型构建

基于市场主流的二阶段DCF模型(显性期5-7年+永续增长),关键假设与估值区间如下:

参数基准假设乐观情景悲观情景显性期增速8%-10%12%6%永续增长率3%3.5%2.5%WACC8%7.5%9%合理股价40-50元50-55元35-40元

敏感性分析显示:

永续增长率每下调0.5%,估值下降约5%;

WACC每上升1个百分点(如β值从0.8升至1),每股价值折减3-4元;

若原材料成本反弹3-5%,永续期现金流需下调约2%。

当前股价38元处于DCF估值区间的中下沿,与中性情景35-40元基本匹配,动态PE30.75,但需注意港股市场对调味品龙头仅给予25倍PE的估值锚定。

三、关键变量与风险提示

增长驱动力:

零添加产品放量(当前增速60%);

东南亚本土化工厂建设(海外收入占比目标15%-20%);

复合调味料等新品拓展(料酒、醋等品类收入增6.5%)。

主要风险:

渠道库存:经销商库存周转天数同比增加7天;

成本压力:大豆价格占生产成本30%,当前毛利率回升依赖成本下降;

竞争格局:千禾味业零添加酱油市占率从2020年5%升至2025年18%。

四、总结

海天味业展现出龙头企业在行业调整期的经营韧性,但需警惕快消品估值体系重构的风险。DCF模型显示当前股价已部分反映中性预期,投资者应重点关注:

春节前渠道备货能否超预期;

零添加产品实际终端动销;

港股募资项目(100亿港元)的海外落地进度。

#秒懂财报 #消费品上市公司 #海天酱油 #海天味业财报