2023年前3季度,中国快消品行业有几方面特点:

消费者行为趋势

1️⃣追求健康、性价比、个性化(差异化)、决策更加理性

品类product

1️⃣家庭护理品类在2023前三季度增速较快,饮料和2️⃣个人护理品类表现疲软

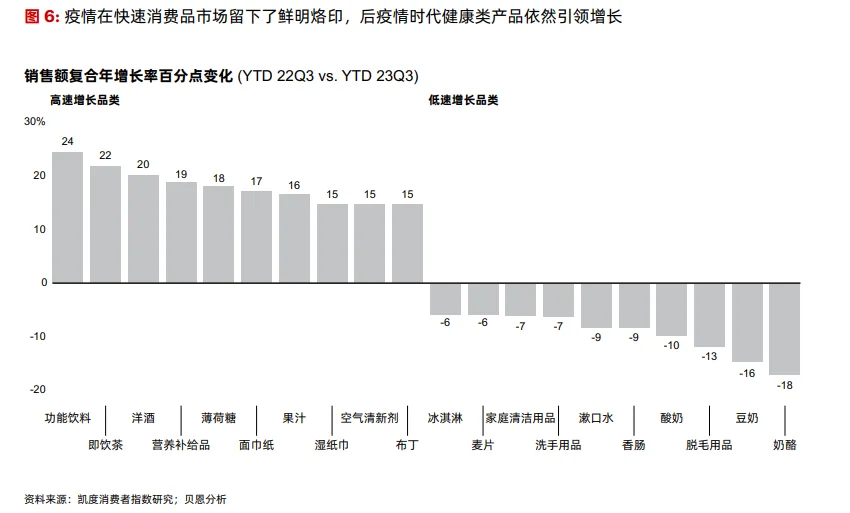

疫情在快速消费品市场留下了鲜明烙印,后疫情时代健康类产品依然引领增长

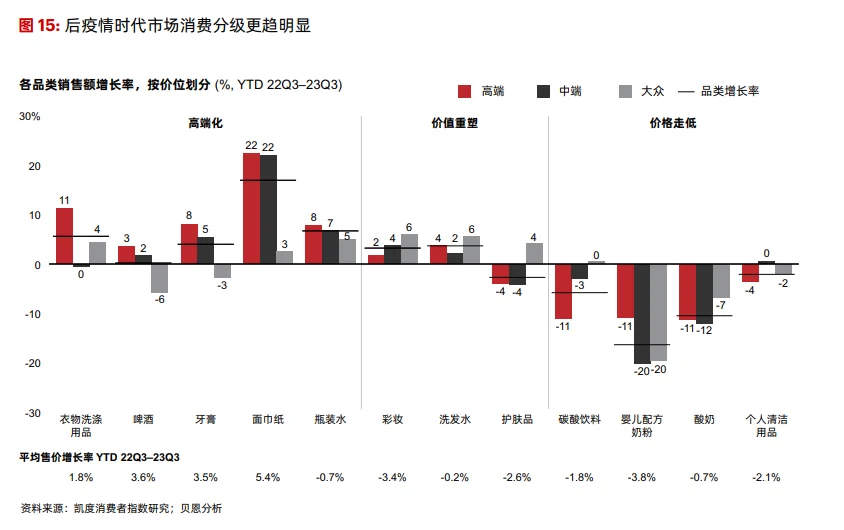

价格Price

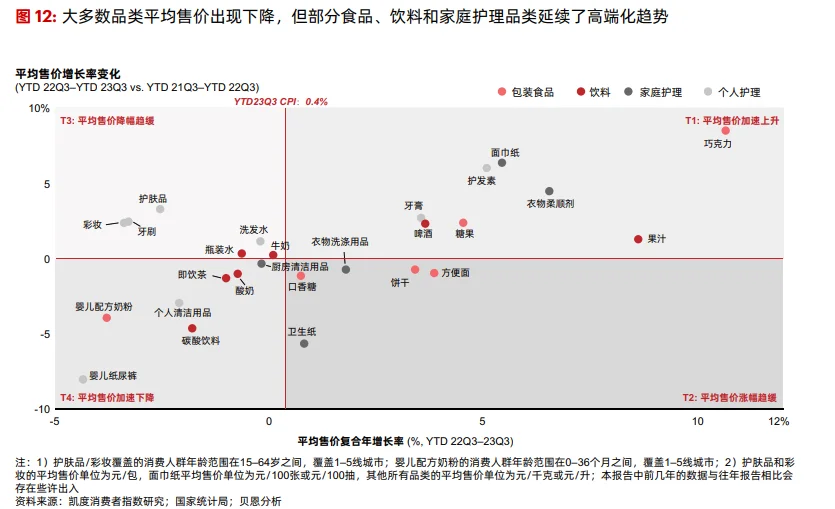

——不同快消品价格之间存在差异化,果汁、面巾纸、牙膏等领域无论是平均售价表现还是平均售价年复合增长率,都在上涨

1️⃣面巾纸:消费者愿意支付更高的溢价购买高端品牌。维达高端产品销售额同比增长约30%

2️⃣护肤品:性价比之战愈演愈烈,并向着大众化趋势演进。高端护肤品销售额下跌4%,这可能是受到来自代购等非官方渠道和旅游零售业的影响;护肤品消费者的消费习惯趋于理性,推动大众护肤品销售额增长4%。反映到具体的品牌上,欧莱雅因拥有大众消费品的品牌线,业绩节节攀升,反观雅诗兰黛集团,因缺少大众化产品矩阵,财报表现不尽人意

3️⃣碳酸饮料:产品选择趋于健康化。在碳酸饮料销售额下降的趋势下,高端果汁、功能饮料、即饮茶等细分品类销售额强势增长,形成明显对比

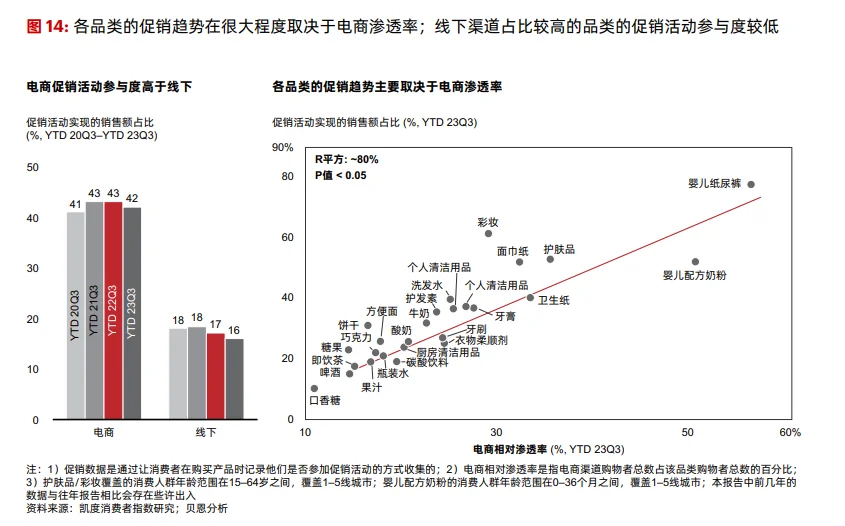

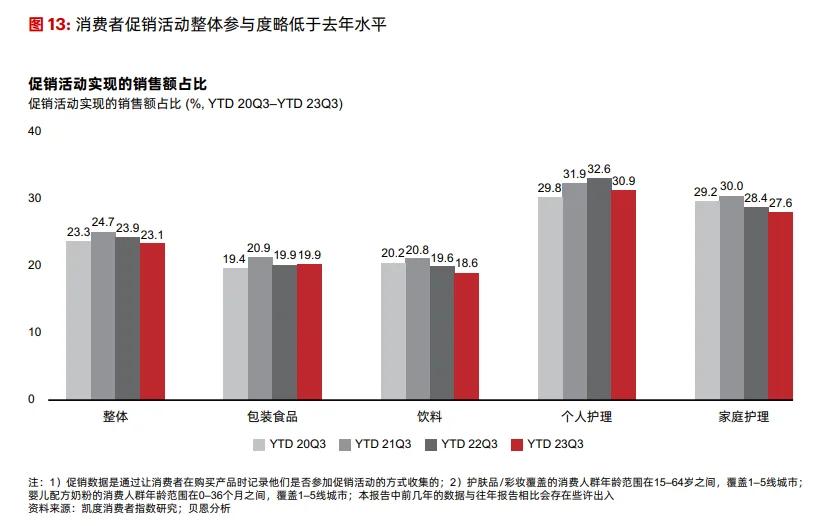

促销promotion

1️⃣多个线上平台实行持续低价策略,如拼多多、抖音等平台采用“天天低价”策略,消费者整体参与促销活动的意愿低。另一方面,相较线下促销活动,消费者更愿意参加线上促销活动,其中电商渗透率越高的品类,其因促销活动实现销售额占比越高

渠道place

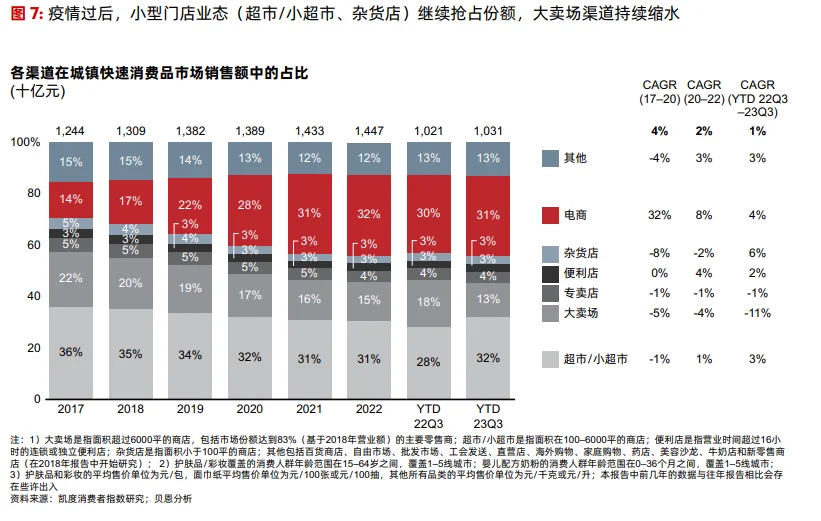

1️⃣超市/小超市和杂货店等小型业态门店越发受到消费者欢迎,大卖场受挫,频频关店,但是大卖场中的仓储会员店模式因为提供超高性价比的产品,反而成为大卖场公司业绩的有力支撑。同时凭借品牌价值主张增强吸引力,打消顾客对于自有品牌产品质量的顾虑

2️⃣折扣店这种新的业态开始兴起,比如盒马旗下主打性价比的折扣品牌盒马奥莱正在全国扩张

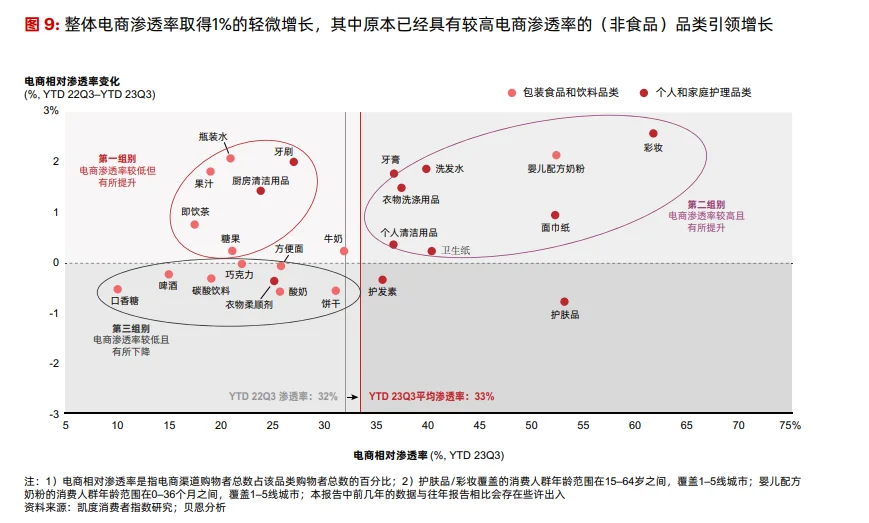

3️⃣电商渠道销售额占全渠道快消品销售额占比基本稳定,维持在30%左右,不同品类的电商渗透率存在差异。食品饮料行业整体的电商渗透率相对其他消费品而言渗透率较低,主要是“即时消费”的产品属性决定的

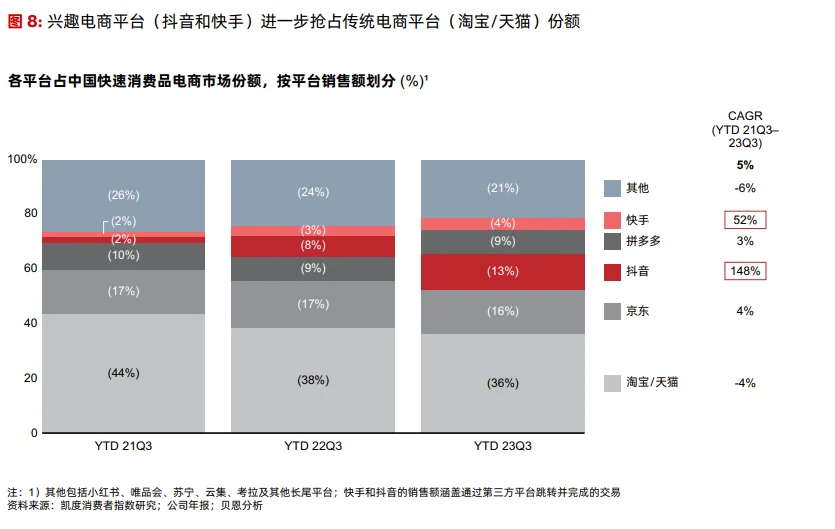

4️⃣从电商细分渠道来看,兴趣电商平台(抖音和快手)进一步抢占传统电商平台(淘宝/天猫)

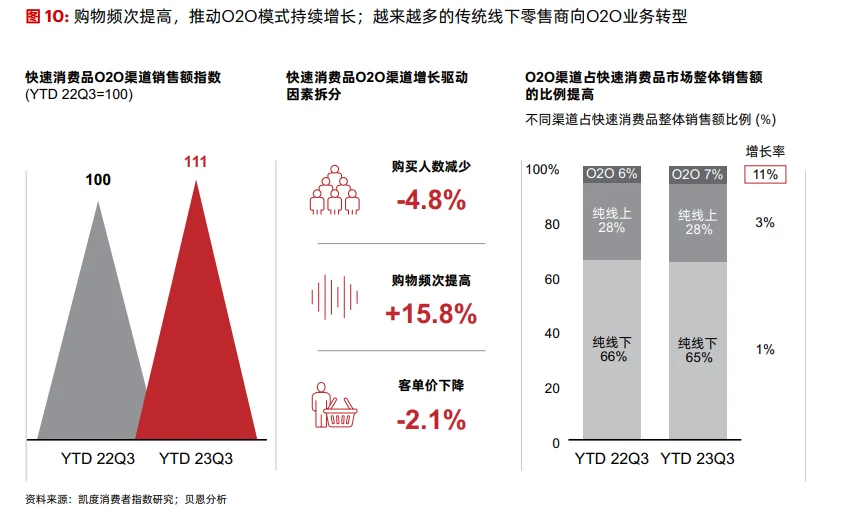

5️⃣O2O模式在零售市场中发展壮

#咨询 #市场研究 #研究报告 #行业研究

消费者行为趋势

1️⃣追求健康、性价比、个性化(差异化)、决策更加理性

品类product

1️⃣家庭护理品类在2023前三季度增速较快,饮料和2️⃣个人护理品类表现疲软

疫情在快速消费品市场留下了鲜明烙印,后疫情时代健康类产品依然引领增长

价格Price

——不同快消品价格之间存在差异化,果汁、面巾纸、牙膏等领域无论是平均售价表现还是平均售价年复合增长率,都在上涨

1️⃣面巾纸:消费者愿意支付更高的溢价购买高端品牌。维达高端产品销售额同比增长约30%

2️⃣护肤品:性价比之战愈演愈烈,并向着大众化趋势演进。高端护肤品销售额下跌4%,这可能是受到来自代购等非官方渠道和旅游零售业的影响;护肤品消费者的消费习惯趋于理性,推动大众护肤品销售额增长4%。反映到具体的品牌上,欧莱雅因拥有大众消费品的品牌线,业绩节节攀升,反观雅诗兰黛集团,因缺少大众化产品矩阵,财报表现不尽人意

3️⃣碳酸饮料:产品选择趋于健康化。在碳酸饮料销售额下降的趋势下,高端果汁、功能饮料、即饮茶等细分品类销售额强势增长,形成明显对比

促销promotion

1️⃣多个线上平台实行持续低价策略,如拼多多、抖音等平台采用“天天低价”策略,消费者整体参与促销活动的意愿低。另一方面,相较线下促销活动,消费者更愿意参加线上促销活动,其中电商渗透率越高的品类,其因促销活动实现销售额占比越高

渠道place

1️⃣超市/小超市和杂货店等小型业态门店越发受到消费者欢迎,大卖场受挫,频频关店,但是大卖场中的仓储会员店模式因为提供超高性价比的产品,反而成为大卖场公司业绩的有力支撑。同时凭借品牌价值主张增强吸引力,打消顾客对于自有品牌产品质量的顾虑

2️⃣折扣店这种新的业态开始兴起,比如盒马旗下主打性价比的折扣品牌盒马奥莱正在全国扩张

3️⃣电商渠道销售额占全渠道快消品销售额占比基本稳定,维持在30%左右,不同品类的电商渗透率存在差异。食品饮料行业整体的电商渗透率相对其他消费品而言渗透率较低,主要是“即时消费”的产品属性决定的

4️⃣从电商细分渠道来看,兴趣电商平台(抖音和快手)进一步抢占传统电商平台(淘宝/天猫)

5️⃣O2O模式在零售市场中发展壮

#咨询 #市场研究 #研究报告 #行业研究