华经产业研究院为助力企业、科研、投资机构等单位了解私域电商行业发展态势及未来趋势,特重磅推出《2024-2030年中国私域电商行业市场发展监测及投资战略咨询报告》,本报告由华经产业研究院研究团队对私域电商行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读私域电商行业市场,深度挖掘行业潜在商机;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

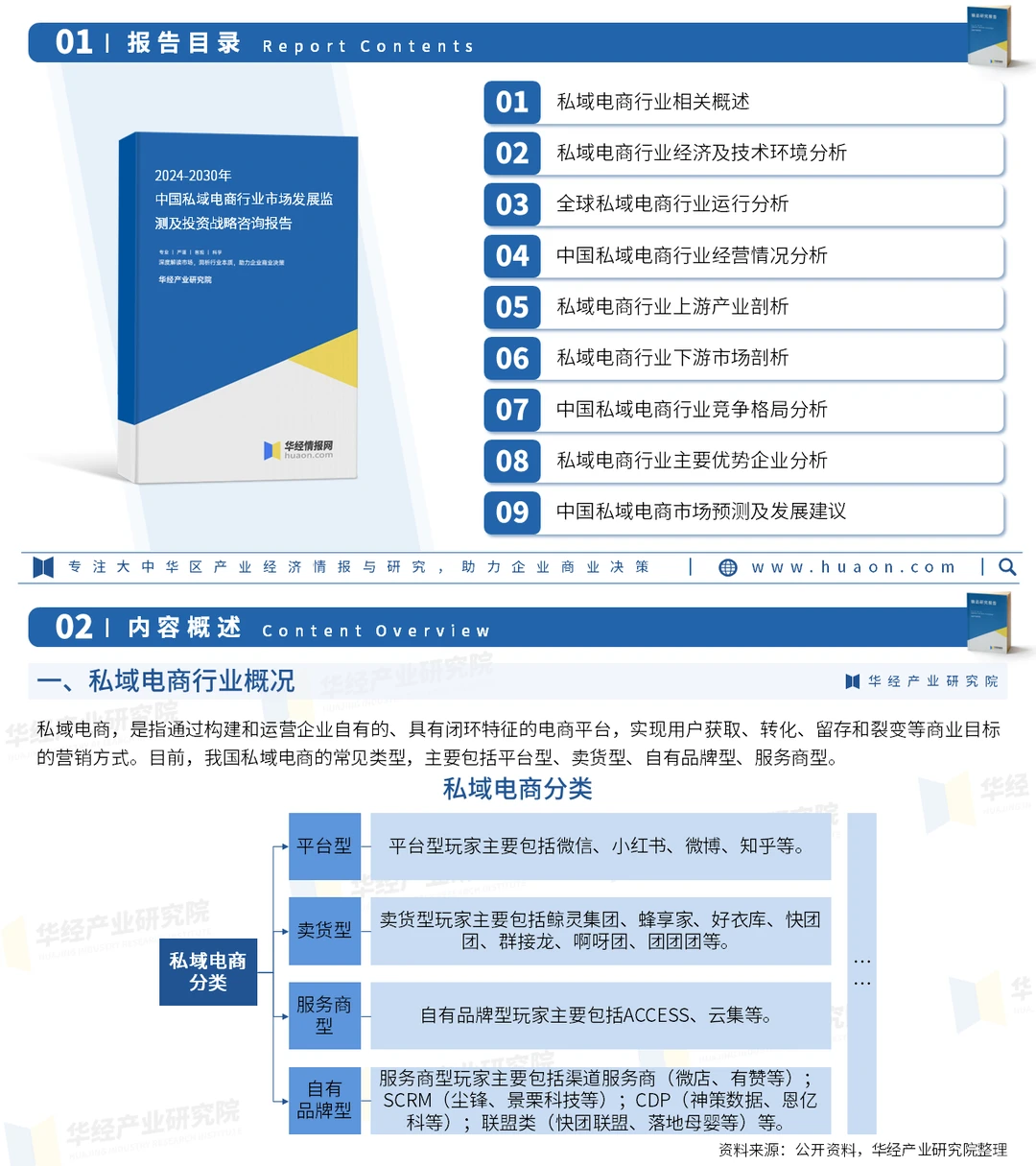

私域电商,是指通过构建和运营企业自有的、具有闭环特征的电商平台,实现用户获取、转化、留存和裂变等商业目标的营销方式。目前,我国私域电商的常见类型,主要包括平台型、卖货型、自有品牌型、服务商型。

数字经济以新一代信息技术为依托,为私域电商的发展提供了坚实的技术和基础设施支持,伴随着数字技术的不断发展和普及,私域电商平台得以更加精准地洞察消费者需求,通过深入挖掘用户数据,实现精准营销。2022年,中国数字经济规模达50.2万亿元。

从产业链来看,上游参与者主要为品牌方与供应商等,负责产品的研发、生产和供应;中游主体为私域电商平台,负责搭建、运营平台,并通过社交裂变和口碑传播等方式实现流量的积累和转化;下游为广大消费者群体。此外,私域电商的门槛较低,可以让包括消费者在内的很多普通人有机会加入该领域,与品牌方、平台方合作,借助自己的社交分享获益。

近年来,随着移动互联网的广泛应用,消费者越来越倾向于通过社交媒体、移动应用等私域渠道进行购物和获取信息。私域电商的消费者作为私域电商平台的核心资产,他们通过私域电商平台购买商品,享受个性化的购物体验和服务,并具有较高的忠诚度与复购率。2023年,中国私域电商用户规模较上年增长40.2%至4.5亿人,增速有所回升。

整体而言,随着消费者对个性化、定制化服务的需求增加,以及商家对私域流量的重视和运营能力的提升,我国私域电商活跃度持续上涨,2023年,中国私域电商交易规模约为5.8万亿元,比上年增长28.9%,市场规模不断扩大。

目前,我国私域电商行业尚未出现绝对龙头企业,竞争格局主要呈现为多元化、竞争激烈且发展迅速的特点,可分为根据销售额及公司体量分为三大梯队,市场的多数参与者以私域流量为核心,通过社交裂变和口碑传播等方式实现快速增长。

#华经产业研究院 #市场分析报告 #行业研究报告 #研究报告 #投资 #私域电商

私域电商,是指通过构建和运营企业自有的、具有闭环特征的电商平台,实现用户获取、转化、留存和裂变等商业目标的营销方式。目前,我国私域电商的常见类型,主要包括平台型、卖货型、自有品牌型、服务商型。

数字经济以新一代信息技术为依托,为私域电商的发展提供了坚实的技术和基础设施支持,伴随着数字技术的不断发展和普及,私域电商平台得以更加精准地洞察消费者需求,通过深入挖掘用户数据,实现精准营销。2022年,中国数字经济规模达50.2万亿元。

从产业链来看,上游参与者主要为品牌方与供应商等,负责产品的研发、生产和供应;中游主体为私域电商平台,负责搭建、运营平台,并通过社交裂变和口碑传播等方式实现流量的积累和转化;下游为广大消费者群体。此外,私域电商的门槛较低,可以让包括消费者在内的很多普通人有机会加入该领域,与品牌方、平台方合作,借助自己的社交分享获益。

近年来,随着移动互联网的广泛应用,消费者越来越倾向于通过社交媒体、移动应用等私域渠道进行购物和获取信息。私域电商的消费者作为私域电商平台的核心资产,他们通过私域电商平台购买商品,享受个性化的购物体验和服务,并具有较高的忠诚度与复购率。2023年,中国私域电商用户规模较上年增长40.2%至4.5亿人,增速有所回升。

整体而言,随着消费者对个性化、定制化服务的需求增加,以及商家对私域流量的重视和运营能力的提升,我国私域电商活跃度持续上涨,2023年,中国私域电商交易规模约为5.8万亿元,比上年增长28.9%,市场规模不断扩大。

目前,我国私域电商行业尚未出现绝对龙头企业,竞争格局主要呈现为多元化、竞争激烈且发展迅速的特点,可分为根据销售额及公司体量分为三大梯队,市场的多数参与者以私域流量为核心,通过社交裂变和口碑传播等方式实现快速增长。

#华经产业研究院 #市场分析报告 #行业研究报告 #研究报告 #投资 #私域电商