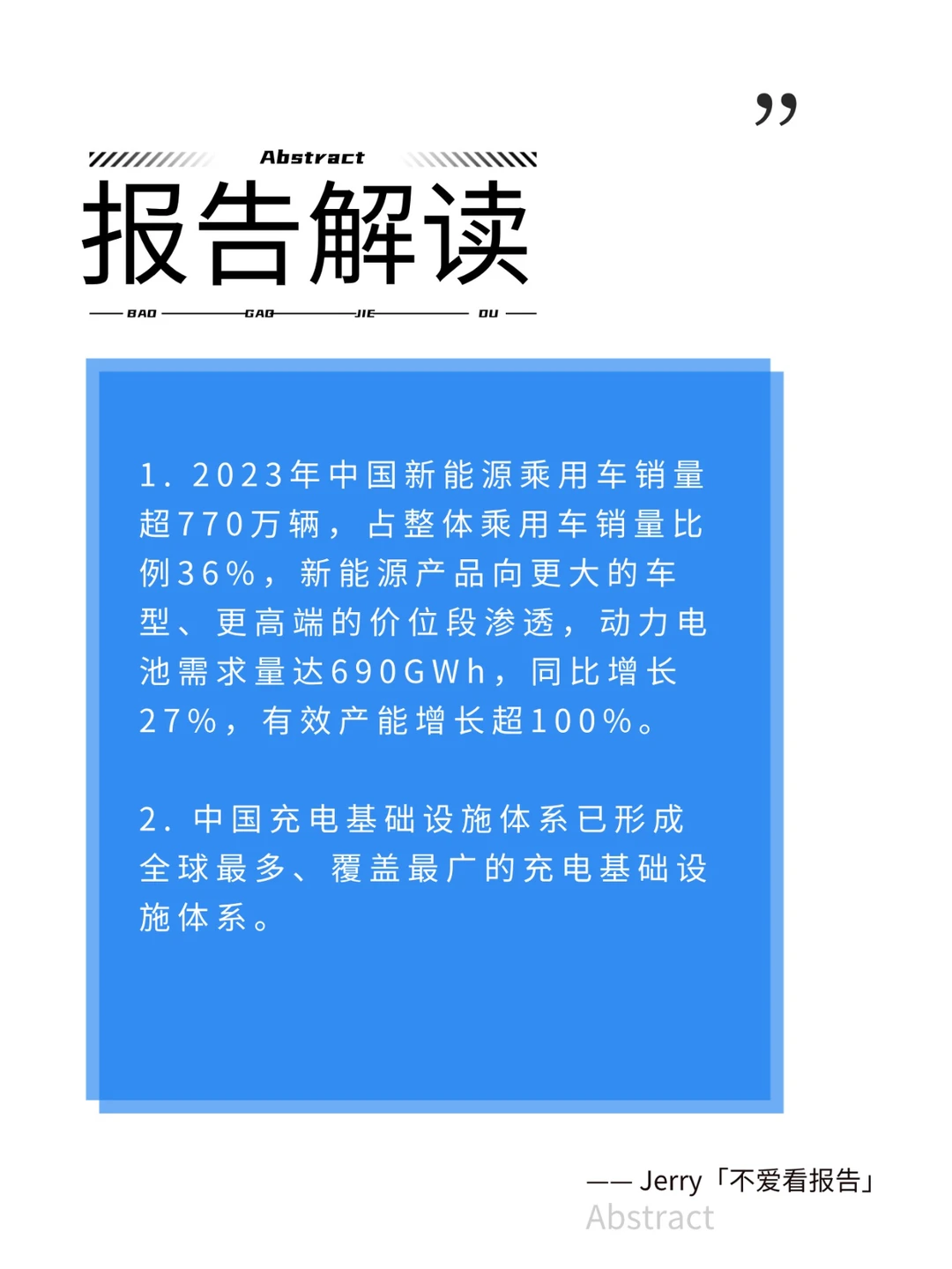

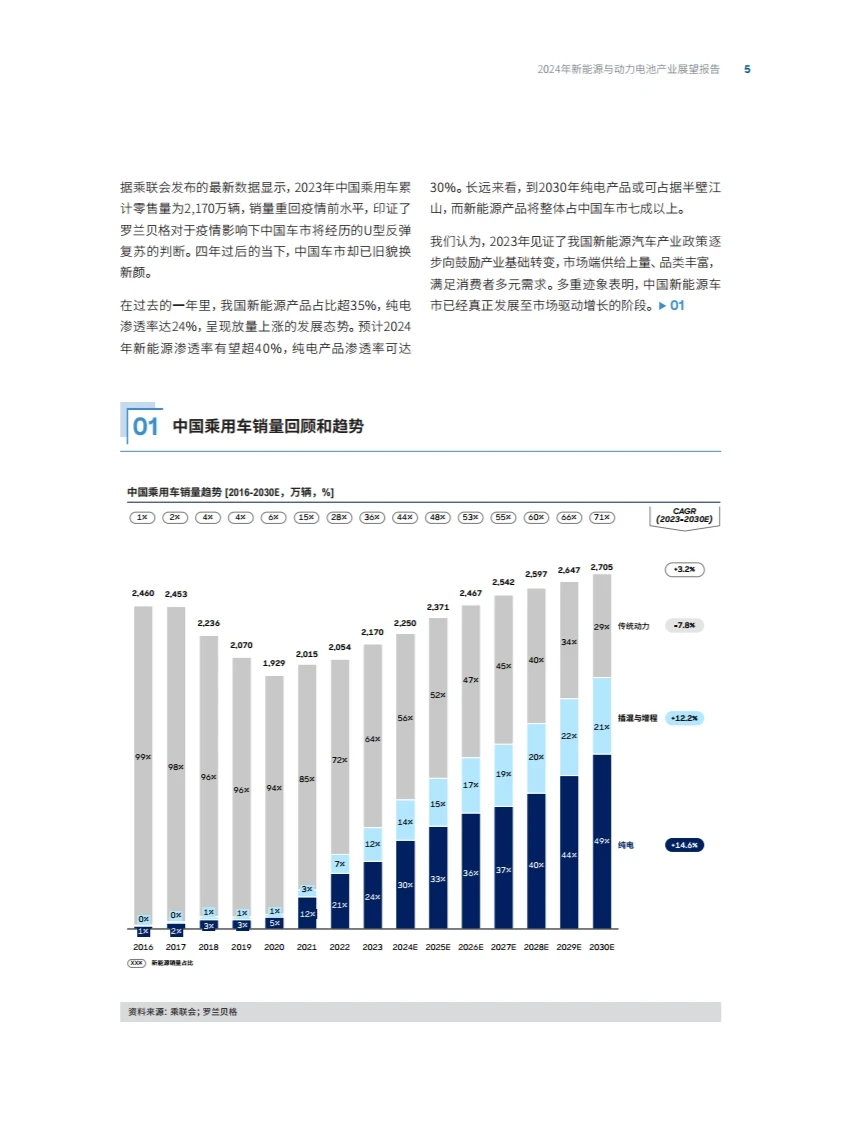

1. 2023年中国新能源乘用车销量超770万辆,占整体乘用车销量比例36%,新能源产品向更大的车型、更高端的价位段渗透,动力电池需求量达690GWh,同比增长27%,有效产能增长超100%。

【a】2023年中国新能源乘用车高质量增长,销量超770万辆,占整体乘用车销量比例36%。新能源产品向更大的车型、更高端的价位段渗透,提升了产品的品质和性能,也进一步扩大了市场覆盖面。公共充电站数量遥遥领先,为新能源汽车的长远发展奠定了基础。

【b】2023年中国动力电池产业需求量达690GWh,同比增长27%,有效产能增长超100%。动力电池及材料价格下降超40%,企业毛利下滑严重。受地缘政治因素影响,中国动力电池在海外设立生产基地进度落后。

【c】预计2024年中国新能源汽车销量接近千万大关,纯电车销量有望增速超30%。中国动力电池需求量达850GWh,占全球比例近3/4。动力电池产业链仍以“调整”为主基调,为中国动力电池产业链各环节持续引领全球发展奠定基础。

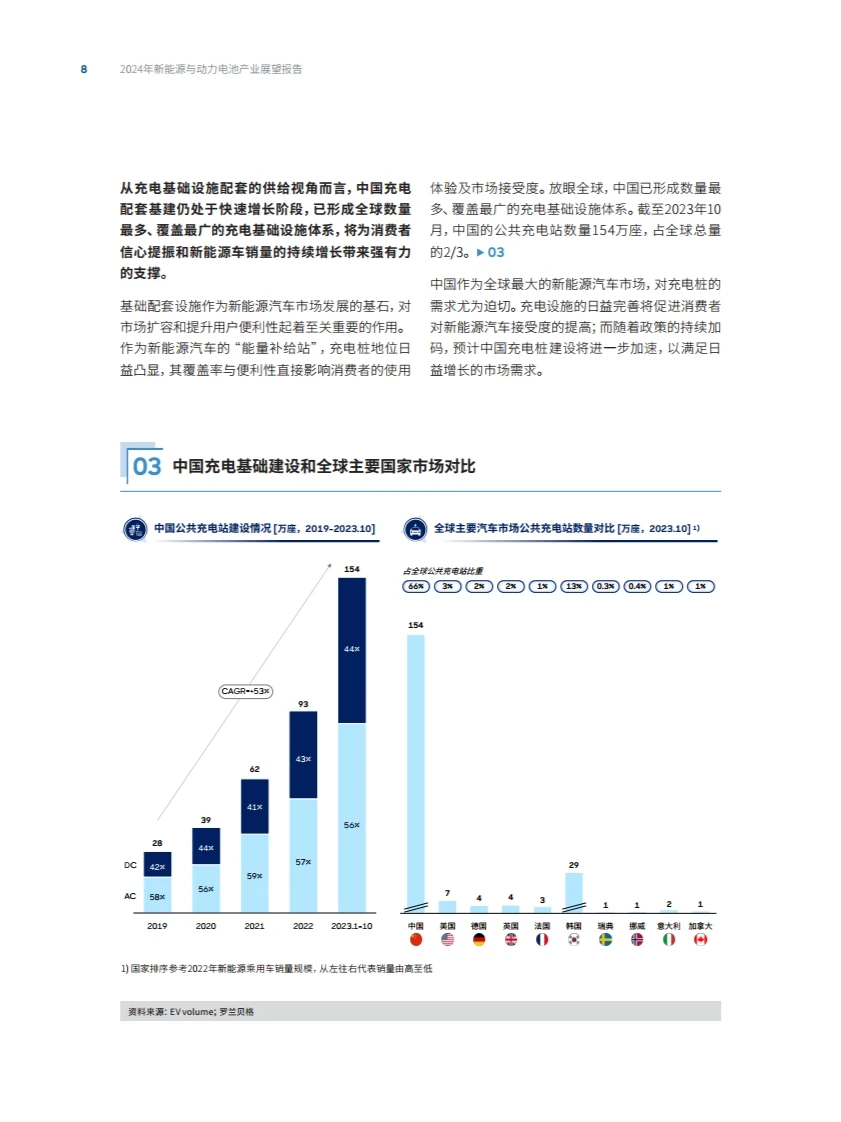

2. 中国充电基础设施体系已形成全球最多、覆盖最广的充电基础设施体系。

【a】中国充电基础设施体系已形成全球最多、覆盖最广的充电基础设施体系。

【b】中国新能源汽车市场的销量结构逐渐趋于传统燃油车水平,新能源产品在不同车型级别和价格区间的消费者渗透率呈现显著变化。

3. 2024年中国新能源汽车发展展望

【a】2024年中国新能源汽车发展展望:智能座舱、驾乘体验、售后服务、产能出海和金融新局面。

【b】智能座舱方面,中国新能源产品将打造全球领先的智能座舱,实现空间、交互和信息架构的创新。

【d】售后服务方面,新能源售后将面临动力电池故障、电机电控故障等挑战,需要标准化、集中化和专业化的发展。

4. 2024年中国动力电池市场将迎来新一轮的洗牌,企业需要通过多途径降本增效,提高产品竞争力。

5. 2024年动力电池发展方向为高能量密度新材料和固态电池,回收问题亟待解决,中国动力电池企业加速海外布局。

#研究报告 #行业研究 #行业报告 #新能源汽车 #新能源 #新能源车 #汽车 #电池 #电动车锂电池 #汽车电池 #三元锂电池 #动力电池

【a】2023年中国新能源乘用车高质量增长,销量超770万辆,占整体乘用车销量比例36%。新能源产品向更大的车型、更高端的价位段渗透,提升了产品的品质和性能,也进一步扩大了市场覆盖面。公共充电站数量遥遥领先,为新能源汽车的长远发展奠定了基础。

【b】2023年中国动力电池产业需求量达690GWh,同比增长27%,有效产能增长超100%。动力电池及材料价格下降超40%,企业毛利下滑严重。受地缘政治因素影响,中国动力电池在海外设立生产基地进度落后。

【c】预计2024年中国新能源汽车销量接近千万大关,纯电车销量有望增速超30%。中国动力电池需求量达850GWh,占全球比例近3/4。动力电池产业链仍以“调整”为主基调,为中国动力电池产业链各环节持续引领全球发展奠定基础。

2. 中国充电基础设施体系已形成全球最多、覆盖最广的充电基础设施体系。

【a】中国充电基础设施体系已形成全球最多、覆盖最广的充电基础设施体系。

【b】中国新能源汽车市场的销量结构逐渐趋于传统燃油车水平,新能源产品在不同车型级别和价格区间的消费者渗透率呈现显著变化。

3. 2024年中国新能源汽车发展展望

【a】2024年中国新能源汽车发展展望:智能座舱、驾乘体验、售后服务、产能出海和金融新局面。

【b】智能座舱方面,中国新能源产品将打造全球领先的智能座舱,实现空间、交互和信息架构的创新。

【d】售后服务方面,新能源售后将面临动力电池故障、电机电控故障等挑战,需要标准化、集中化和专业化的发展。

4. 2024年中国动力电池市场将迎来新一轮的洗牌,企业需要通过多途径降本增效,提高产品竞争力。

5. 2024年动力电池发展方向为高能量密度新材料和固态电池,回收问题亟待解决,中国动力电池企业加速海外布局。

#研究报告 #行业研究 #行业报告 #新能源汽车 #新能源 #新能源车 #汽车 #电池 #电动车锂电池 #汽车电池 #三元锂电池 #动力电池