行业发展现状

2023 年我国汽车市场呈现“低开高走、逐步向好”的走势特点。年初受部分汽车消费提前透支、价格战引发持币观望等多重因素影响,车市消费恢复相对滞后;随着国家和地方一系列促消费政策的有力推动,以及车企加大新品投放力度,市场需求逐步释放,显现出逐季向好的发展态势。根据中国汽车工业协会统计,全年我国汽车行业实现整车销售 3009.4 万辆;其中,乘用车销售2606.3 万辆,成为稳消费的重要基本盘,商用车销售 403.1 万辆,实现谷底反弹。从行业发展特征看:

一是结构“新”。2023 年我国汽车销量中“增换购”比例首次超过首购,升级化需求推动产品力快速提升,尤其是新能源汽车产品的市场竞争力进一步增强,全年销量达到 949.5 万辆,同比增长 37.9%,市场渗透率达到 31.6%,较上年增长 5.9 个百分点。

二是市场“卷”。不仅“卷”价格,市场价格战贯穿全年、力度空前,随着产品力提升和价格下探,新能源汽车市场结构加快从“哑铃型”向“纺锤型”转变,产品价格更加向 10-20 万元价位段集中;同时“卷”配置,800V 高压、激光雷达、高算力芯片、城市 NOA 等电动智能化新技术加速落地,实现“入门即标配”。

三是出口“强”。2023 年国内市场销售 2518.4 万辆,同比增长 6%,汽车出口达到 491 万辆,同比增长 58%,出口对我国汽车销量增长的贡献率达到 55.7%,我国超越日本成为全球最大汽车出口国;其中,新能源汽车出口 120.3 万辆,同比增长 77.6%,助力中国车企在欧洲、东盟等海外区域市场快速跻身销量榜前列。

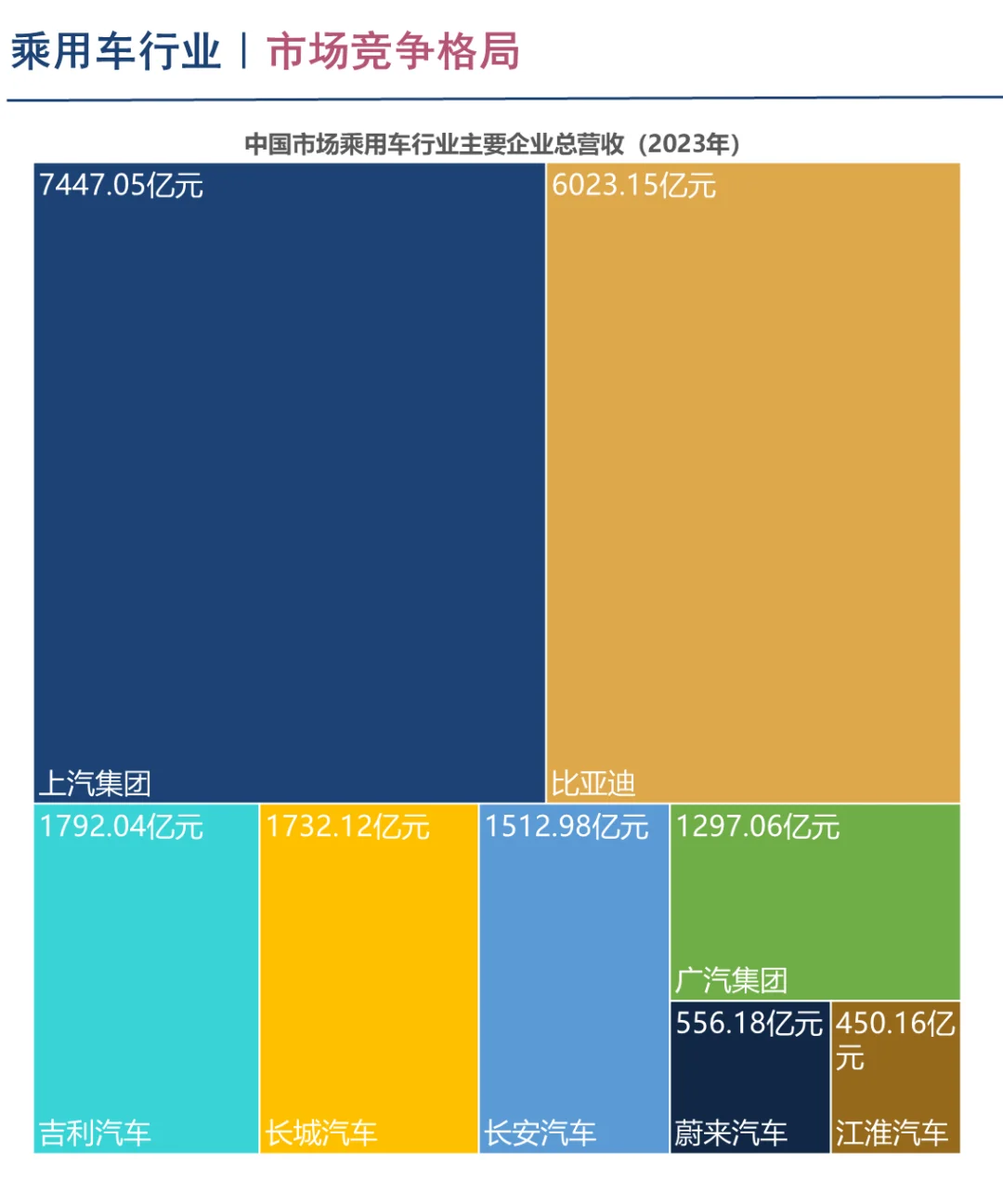

报告主要企业包含:

1,上汽集团

2,比亚迪

3,吉利汽车

4,长城汽车

5,长安汽车

6,广汽集团

7,蔚来汽车

8,江淮汽车

#行业报告分享 #产业链图谱 #行业研究 #市场分析 #汽车行业 #汽车市场 #比亚迪 #上汽集团 #蔚来汽车 #长城汽车 #市场竞争格局

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~

2023 年我国汽车市场呈现“低开高走、逐步向好”的走势特点。年初受部分汽车消费提前透支、价格战引发持币观望等多重因素影响,车市消费恢复相对滞后;随着国家和地方一系列促消费政策的有力推动,以及车企加大新品投放力度,市场需求逐步释放,显现出逐季向好的发展态势。根据中国汽车工业协会统计,全年我国汽车行业实现整车销售 3009.4 万辆;其中,乘用车销售2606.3 万辆,成为稳消费的重要基本盘,商用车销售 403.1 万辆,实现谷底反弹。从行业发展特征看:

一是结构“新”。2023 年我国汽车销量中“增换购”比例首次超过首购,升级化需求推动产品力快速提升,尤其是新能源汽车产品的市场竞争力进一步增强,全年销量达到 949.5 万辆,同比增长 37.9%,市场渗透率达到 31.6%,较上年增长 5.9 个百分点。

二是市场“卷”。不仅“卷”价格,市场价格战贯穿全年、力度空前,随着产品力提升和价格下探,新能源汽车市场结构加快从“哑铃型”向“纺锤型”转变,产品价格更加向 10-20 万元价位段集中;同时“卷”配置,800V 高压、激光雷达、高算力芯片、城市 NOA 等电动智能化新技术加速落地,实现“入门即标配”。

三是出口“强”。2023 年国内市场销售 2518.4 万辆,同比增长 6%,汽车出口达到 491 万辆,同比增长 58%,出口对我国汽车销量增长的贡献率达到 55.7%,我国超越日本成为全球最大汽车出口国;其中,新能源汽车出口 120.3 万辆,同比增长 77.6%,助力中国车企在欧洲、东盟等海外区域市场快速跻身销量榜前列。

报告主要企业包含:

1,上汽集团

2,比亚迪

3,吉利汽车

4,长城汽车

5,长安汽车

6,广汽集团

7,蔚来汽车

8,江淮汽车

#行业报告分享 #产业链图谱 #行业研究 #市场分析 #汽车行业 #汽车市场 #比亚迪 #上汽集团 #蔚来汽车 #长城汽车 #市场竞争格局

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~