作为财务BP,你是否也遇到过这样的困境:投入大量精力准备经ying分析会议,数据详实、图表精美,但会后业务动作依旧,增长和利润迟迟不见改善?

这背后不是因为数据不准,而是分析本身未能触及业务本质、推动资源调整、并落实到具体行动。今天,我们就来聊聊,如何让经分掷地有声

?财务BP视角:经ying分析为何失效?

1.洞察不足:停留于解释现象,未能触及业务本质

当销售下滑20%,分析止步于“渠道乏力”;线索量下降,归因于“营销预算不足”。这些结论看似合理,但未触及业务本质

财务BP价值在于深入追问:渠道乏力的背后,是激励政策失效还是渠道管理模式落后?预算不足的本质,是资源结构不合理还是使用效率低下?

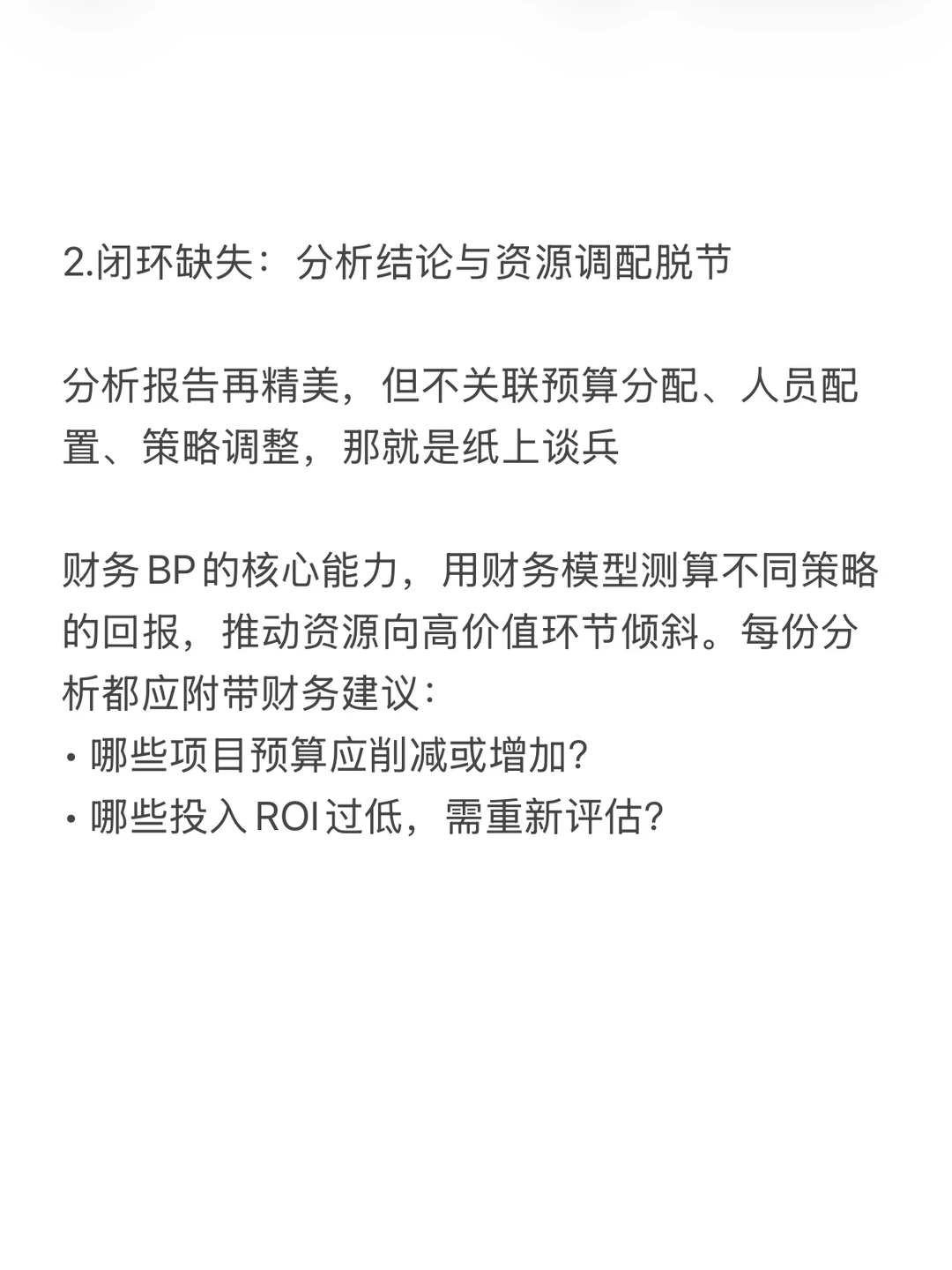

2.闭环缺失:分析结论与资源调配脱节

分析报告再精美,但不关联预算分配、人员配置、策略调整,就是纸上谈兵

财务BP的核心能力,用财务模型测算不同策略的回报,推动资源向高价值环节倾斜。每份分析都应附带财务建议:

• 哪些项目预算应削减或增加?

• 哪些投入ROI过低,需重新评估?

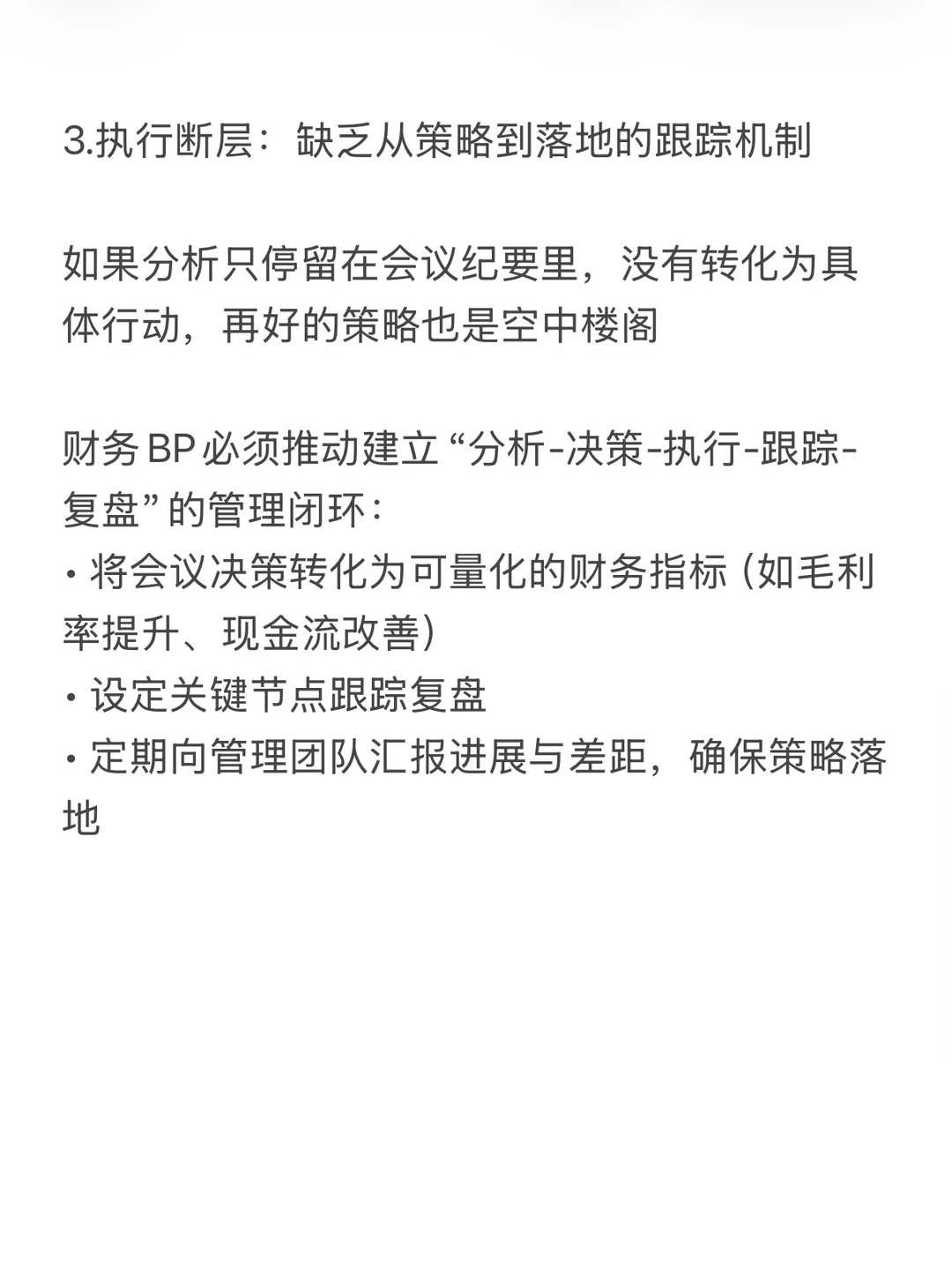

3.执行断层:缺乏从策略到落地的跟踪机制

如果分析只停留在会议纪要里,没有转化为具体行动,再好的策略也是空中楼阁

财务BP必须推动建立“分析-决策-执行-跟踪-复盘”的管理闭环:

• 将决策转化为可量化财务指标(毛利率提升、现金流改善)

• 设定关键节点跟踪复盘

• 定期向管理团队汇报进展与差距,确保策略落地

? 案例分享:从“销量下滑”到“供应链优化”的价值突破

某海外市场销量连续下滑,业务部门归因于“品牌投入不足,知名度低”

财务BP洞察: 通过customer数据与履约cost分析,发现真正痛点是“交付周期过长”,导致客户流失、盈利不佳

关键抓手: 推动供应链本地化,虽是前期资本性支出,但中长期ROI高于品牌广告

价值成果: 客户满意度提升25%,订单周期缩短40%,营收实现逆势增长

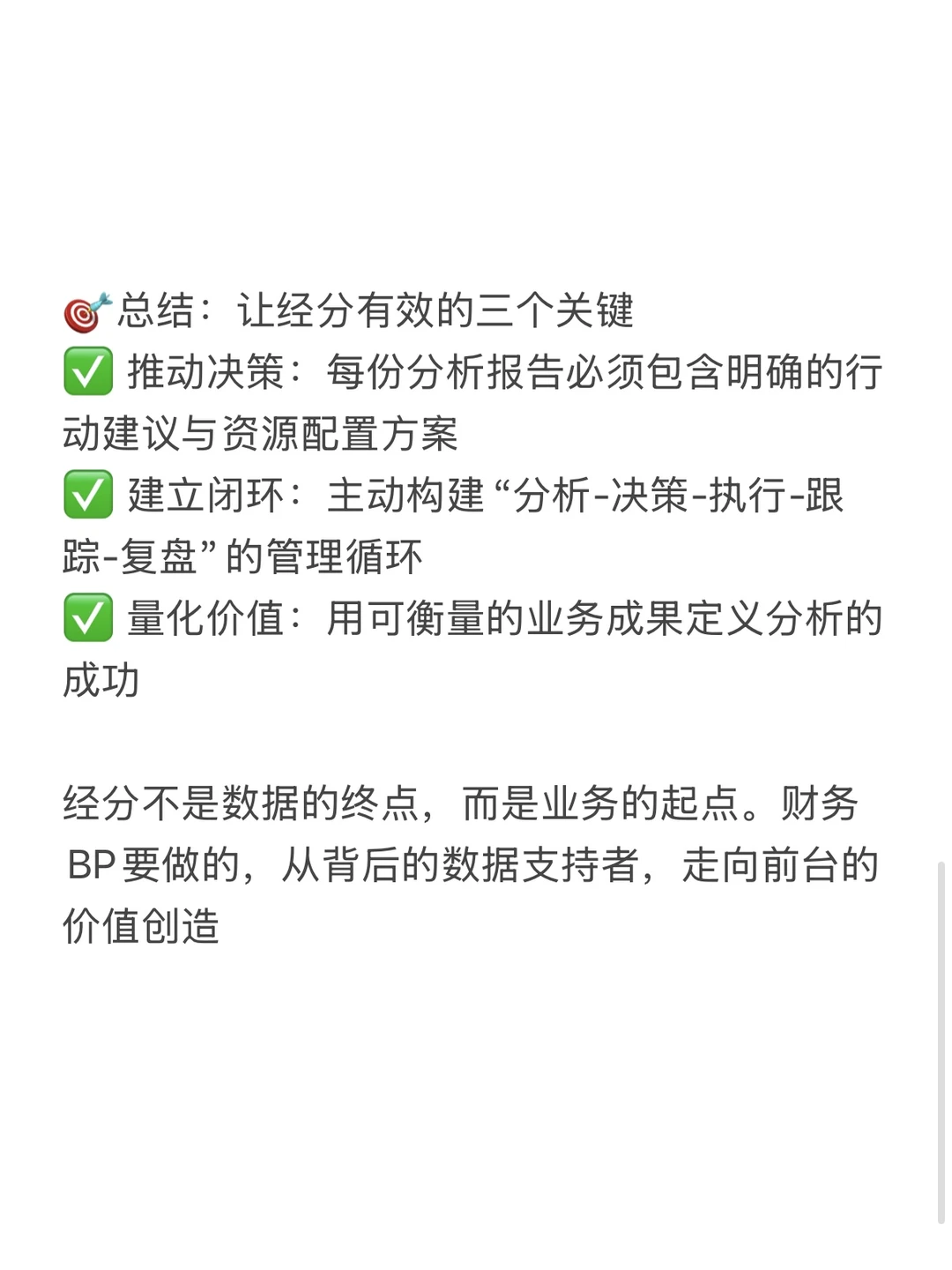

?总结:让经分有效的三个关键

✅ 推动决策:每份分析报告必须有明确的行动建议与资源配置方案

✅ 建立闭环:主动构建“分析-决策-执行-跟踪-复盘”的管理循环

✅ 量化价值:用可衡量的业务成果定义分析的成功

经分不是数据的终点,而是业务的起点。财务BP要做的,从背后的数据支持者,走向前台的价值创造

#财务BP #财务干货 #业财融合#经营分析

这背后不是因为数据不准,而是分析本身未能触及业务本质、推动资源调整、并落实到具体行动。今天,我们就来聊聊,如何让经分掷地有声

?财务BP视角:经ying分析为何失效?

1.洞察不足:停留于解释现象,未能触及业务本质

当销售下滑20%,分析止步于“渠道乏力”;线索量下降,归因于“营销预算不足”。这些结论看似合理,但未触及业务本质

财务BP价值在于深入追问:渠道乏力的背后,是激励政策失效还是渠道管理模式落后?预算不足的本质,是资源结构不合理还是使用效率低下?

2.闭环缺失:分析结论与资源调配脱节

分析报告再精美,但不关联预算分配、人员配置、策略调整,就是纸上谈兵

财务BP的核心能力,用财务模型测算不同策略的回报,推动资源向高价值环节倾斜。每份分析都应附带财务建议:

• 哪些项目预算应削减或增加?

• 哪些投入ROI过低,需重新评估?

3.执行断层:缺乏从策略到落地的跟踪机制

如果分析只停留在会议纪要里,没有转化为具体行动,再好的策略也是空中楼阁

财务BP必须推动建立“分析-决策-执行-跟踪-复盘”的管理闭环:

• 将决策转化为可量化财务指标(毛利率提升、现金流改善)

• 设定关键节点跟踪复盘

• 定期向管理团队汇报进展与差距,确保策略落地

? 案例分享:从“销量下滑”到“供应链优化”的价值突破

某海外市场销量连续下滑,业务部门归因于“品牌投入不足,知名度低”

财务BP洞察: 通过customer数据与履约cost分析,发现真正痛点是“交付周期过长”,导致客户流失、盈利不佳

关键抓手: 推动供应链本地化,虽是前期资本性支出,但中长期ROI高于品牌广告

价值成果: 客户满意度提升25%,订单周期缩短40%,营收实现逆势增长

?总结:让经分有效的三个关键

✅ 推动决策:每份分析报告必须有明确的行动建议与资源配置方案

✅ 建立闭环:主动构建“分析-决策-执行-跟踪-复盘”的管理循环

✅ 量化价值:用可衡量的业务成果定义分析的成功

经分不是数据的终点,而是业务的起点。财务BP要做的,从背后的数据支持者,走向前台的价值创造

#财务BP #财务干货 #业财融合#经营分析