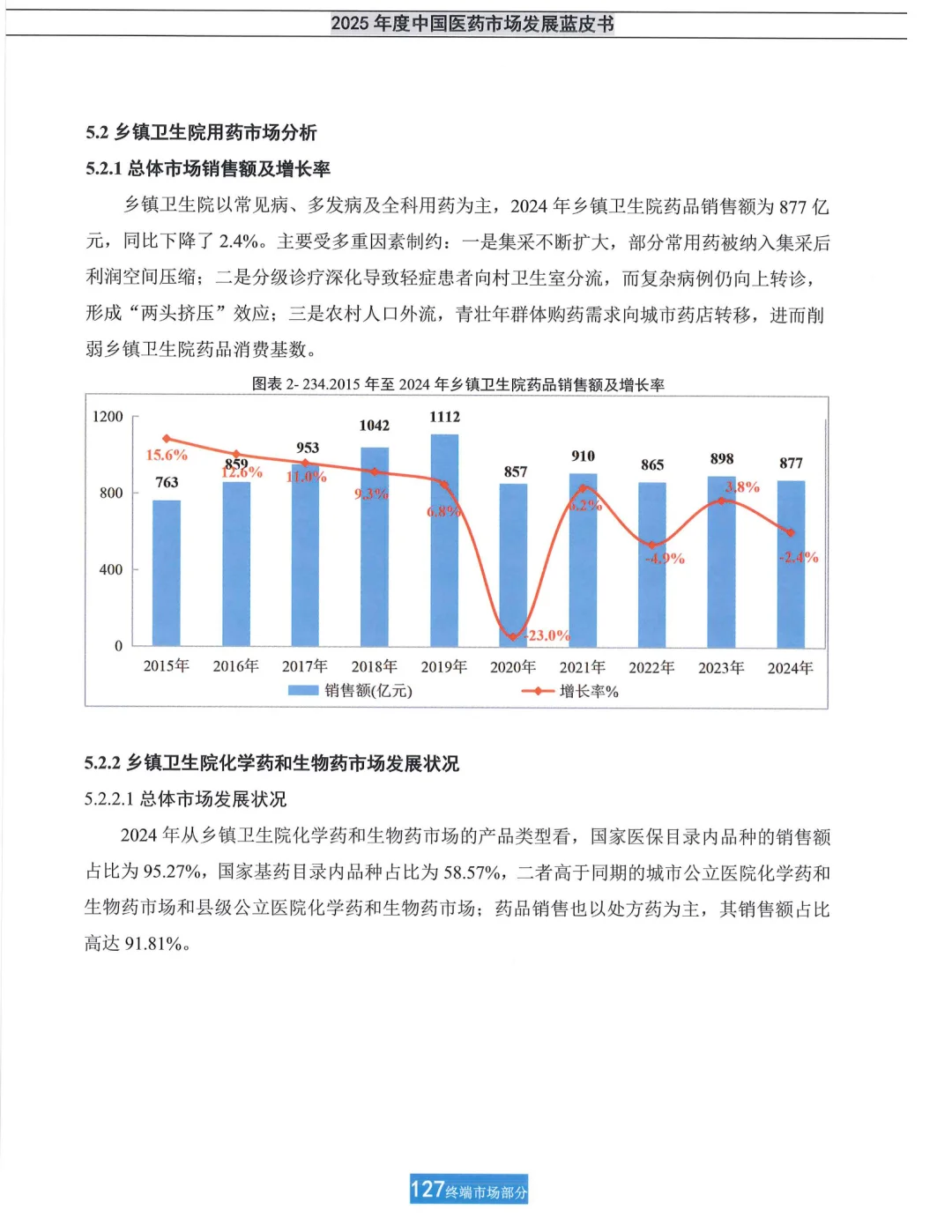

2025дёӯеӣҪеҢ»иҚҜеёӮеңәе…ЁжҷҜйҖҸи§ҶпјҡжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳпјҢйӣ¶е”®иҚҜеә—йҖҶеҠҝеўһй•ҝпјҒ

1. еҢ»иҚҜеҲ¶йҖ дёҡпјҡеҲҶеҢ–еҠ еү§пјҢеҲӣж–°иҚҜдёҺдёӯиҚҜйҘ®зүҮжҲҗдә®зӮ№

2024е№ҙпјҢдёӯеӣҪеҢ»иҚҜеҲ¶йҖ дёҡиҗҘ收3.12дёҮдәҝе…ғпјҢеҗҢжҜ”еҫ®еўһ0.07%пјҢдҪҶеҗ„еӯҗиЎҢдёҡеҶ°зҒ«дёӨйҮҚеӨ©пјҡ

еҺҹж–ҷиҚҜгҖҒдёӯиҚҜйҘ®зүҮгҖҒеҢ»з–—еҷЁжў°В йҖҶеҠҝеўһй•ҝпјҢе…¶дёӯдёӯиҚҜйҘ®зүҮеўһйҖҹиҫҫ6.6%пјҢж”ҝзӯ–ж”ҜжҢҒдёҺиҙЁж•ҲжҸҗеҚҮжҳҜе…ій”®пјӣ

еҢ–еӯҰиҚҜеҲ¶еүӮгҖҒдёӯжҲҗиҚҜВ иҙҹеўһй•ҝпјҢеҸ—йӣҶйҮҮйҷҚд»·еҪұе“ҚжҳҺжҳҫпјҢеҰӮ第д№қжү№йӣҶйҮҮиҗҪең°еҗҺйғЁеҲҶиҚҜе“Ғд»·ж ји…°ж–©пјӣ

з”ҹзү©иҚҜВ еҲ©ж¶ҰдёӢж»‘6.9%пјҢдҪҶеҲӣж–°иҚҜеҠ йҖҹж”ҫйҮҸпјҢеҰӮиҙқдјҗзҸ еҚ•жҠ—гҖҒжӣҝйӣ·еҲ©зҸ еҚ•жҠ—зӯүеҚ•е“Ғй”Җе”®йўқи¶…зҷҫдәҝгҖӮ

жЎҲдҫӢпјҡВ жҒ’з‘һеҢ»иҚҜеҮӯеҖҹеҲӣж–°иҚҜз®ЎзәҝпјҢжҠ—иӮҝзҳӨиҚҜ收е…ҘеҚ жҜ”и¶…40%пјҢжҲҗдёәеҹҺеёӮе…¬з«ӢеҢ»йҷўTOP3иҚҜдјҒгҖӮ

2. йӣ¶е”®иҚҜеә—пјҡиҝһй”ҒеҢ–ж”ҫзј“пјҢдҪҶзәҝдёҠ+дё“дёҡжңҚеҠЎжҲҗж–°еј•ж“Һ

2024е№ҙпјҢе…ЁеӣҪиҚҜеә—жҖ»ж•°иҫҫ68.37дёҮ家пјҢиҝһй”ҒзҺҮ57%пјҢдҪҶеўһйҖҹж”ҫзј“гҖӮдёүеӨ§и¶ӢеҠҝйҮҚеЎ‘иЎҢдёҡпјҡ

еӨ„ж–№еӨ–жөҒзәўеҲ©пјҡй—ЁиҜҠз»ҹзӯ№иҚҜеә—ж•°йҮҸжҝҖеўһпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝ5487家门еә—жҺҘе…Ҙз»ҹзӯ№пјҢDTPиҚҜжҲҝй”Җе”®йўқеўһй•ҝ20%+пјӣ

зәҝдёҠзҲҶеҸ‘пјҡO2Oи®ўеҚ•еҚ жҜ”и¶…30%пјҢзӣҠдё°иҚҜжҲҝзәҝдёҠиҗҘ收21дәҝе…ғпјҢеҸ®еҪ“еҒҘеә·вҖң28еҲҶй’ҹйҖҒиҚҜвҖқиҰҶзӣ–4.63еҚғдёҮз”ЁжҲ·пјӣ

дё“дёҡеҢ–иҪ¬еһӢпјҡж…ўз—…з®ЎзҗҶгҖҒзү№иҚҜжңҚеҠЎжҲҗж ёеҝғз«һдәүеҠӣпјҢеҰӮиҫҫеҳүз»ҙеә·еҸҢйҖҡйҒ“иҚҜжҲҝ67家пјҢDTPй”Җе”®йўқиҫҫ9.82дәҝе…ғгҖӮ

ж•°жҚ®дә®зӮ№пјҡВ йӣ¶е”®з»Ҳз«ҜиҚҜе“Ғй”Җе”®йўқ5740дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.7%пјҢеўһйҖҹиҝңи¶…еҢ»йҷўеёӮеңәпјҲ-2.9%пјүгҖӮ

3. е…¬з«ӢеҢ»йҷўпјҡжҺ§иҙ№еҺӢеҠӣдёӢпјҢз»“жһ„жҖ§жңәдјҡжө®зҺ°

еҹҺеёӮе…¬з«ӢеҢ»йҷўиҚҜе“Ғй”Җе”®йўқ8526дәҝе…ғпјҲ-1.9%пјүпјҢдҪҶз»ҶеҲҶйўҶеҹҹд»Қжңүжңәдјҡпјҡ

жҠ—иӮҝзҳӨиҚҜеҚ жҜ”22.5%пјҢиҙқдјҗзҸ еҚ•жҠ—гҖҒжӣІеҰҘзҸ еҚ•жҠ—зӯүTOP10е“Ғз§ҚиҙЎзҢ®25.6%д»Ҫйўқпјӣ

дёӯжҲҗиҚҜеҝғи„‘иЎҖз®Ўз”ЁиҚҜеҚ 24.8%пјҢжіЁе°„з”ЁиЎҖеЎһйҖҡгҖҒдё№еҸӮж»ҙдёёзӯүдј з»ҹе“Ғз§ҚзЁіеұ…еүҚеҲ—пјӣ

еҹәеұӮеҢ»з–—зӨҫеҢәеҚ«з”ҹдёӯеҝғеўһй•ҝ8.2%пјҢж…ўз—…з”ЁиҚҜйңҖжұӮжҢҒз»ӯйҮҠж”ҫгҖӮ

иӯҰзӨәпјҡВ еҢ»з–—еҸҚи…җдёӢпјҢиҚҜдјҒиҗҘй”ҖжЁЎејҸеҠ йҖҹиҪ¬еһӢпјҢеҗҲ规дёҺеҲӣж–°жҲҗз”ҹеӯҳе…ій”®гҖӮ

4. жңӘжқҘйЈҺеҗ‘ж ҮпјҡдёүеӨ§е…ій”®иҜҚ

еҲӣж–°й©ұеҠЁпјҡз”ҹзү©иҚҜгҖҒеҹәеӣ жІ»з–—зӯүиөӣйҒ“иһҚиө„жҙ»и·ғпјӣ

йӣ¶е”®еҚҮзә§пјҡиҚҜеә—д»ҺвҖңеҚ–иҚҜвҖқиҪ¬еҗ‘вҖңеҒҘеә·жңҚеҠЎвҖқпјҢеҰӮжјұзҺүе№іж°‘жҺЁеҮәвҖңиҚҜеә—+иҜҠжүҖвҖқжЁЎејҸпјӣ

ж”ҝзӯ–еҚҡејҲпјҡеҢ»дҝқзӣ®еҪ•еҠЁжҖҒи°ғж•ҙгҖҒдёӯиҚҜй…Қж–№йў—зІ’иҜ•зӮ№жү©еӨ§зӯүж”ҝзӯ–е°ҶйҮҚеЎ‘еёӮеңәж јеұҖгҖӮ

з»“иҜӯпјҡВ еҢ»иҚҜиЎҢдёҡжӯЈз»ҸеҺҶж·ұеәҰи°ғж•ҙпјҢе”ҜжңүжӢҘжҠұеҸҳеҢ–гҖҒиҒҡз„Ұд»·еҖјеҲӣж–°зҡ„дјҒдёҡжүҚиғҪзӘҒеӣҙпјҒ

1. еҢ»иҚҜеҲ¶йҖ дёҡпјҡеҲҶеҢ–еҠ еү§пјҢеҲӣж–°иҚҜдёҺдёӯиҚҜйҘ®зүҮжҲҗдә®зӮ№

2024е№ҙпјҢдёӯеӣҪеҢ»иҚҜеҲ¶йҖ дёҡиҗҘ收3.12дёҮдәҝе…ғпјҢеҗҢжҜ”еҫ®еўһ0.07%пјҢдҪҶеҗ„еӯҗиЎҢдёҡеҶ°зҒ«дёӨйҮҚеӨ©пјҡ

еҺҹж–ҷиҚҜгҖҒдёӯиҚҜйҘ®зүҮгҖҒеҢ»з–—еҷЁжў°В йҖҶеҠҝеўһй•ҝпјҢе…¶дёӯдёӯиҚҜйҘ®зүҮеўһйҖҹиҫҫ6.6%пјҢж”ҝзӯ–ж”ҜжҢҒдёҺиҙЁж•ҲжҸҗеҚҮжҳҜе…ій”®пјӣ

еҢ–еӯҰиҚҜеҲ¶еүӮгҖҒдёӯжҲҗиҚҜВ иҙҹеўһй•ҝпјҢеҸ—йӣҶйҮҮйҷҚд»·еҪұе“ҚжҳҺжҳҫпјҢеҰӮ第д№қжү№йӣҶйҮҮиҗҪең°еҗҺйғЁеҲҶиҚҜе“Ғд»·ж ји…°ж–©пјӣ

з”ҹзү©иҚҜВ еҲ©ж¶ҰдёӢж»‘6.9%пјҢдҪҶеҲӣж–°иҚҜеҠ йҖҹж”ҫйҮҸпјҢеҰӮиҙқдјҗзҸ еҚ•жҠ—гҖҒжӣҝйӣ·еҲ©зҸ еҚ•жҠ—зӯүеҚ•е“Ғй”Җе”®йўқи¶…зҷҫдәҝгҖӮ

жЎҲдҫӢпјҡВ жҒ’з‘һеҢ»иҚҜеҮӯеҖҹеҲӣж–°иҚҜз®ЎзәҝпјҢжҠ—иӮҝзҳӨиҚҜ收е…ҘеҚ жҜ”и¶…40%пјҢжҲҗдёәеҹҺеёӮе…¬з«ӢеҢ»йҷўTOP3иҚҜдјҒгҖӮ

2. йӣ¶е”®иҚҜеә—пјҡиҝһй”ҒеҢ–ж”ҫзј“пјҢдҪҶзәҝдёҠ+дё“дёҡжңҚеҠЎжҲҗж–°еј•ж“Һ

2024е№ҙпјҢе…ЁеӣҪиҚҜеә—жҖ»ж•°иҫҫ68.37дёҮ家пјҢиҝһй”ҒзҺҮ57%пјҢдҪҶеўһйҖҹж”ҫзј“гҖӮдёүеӨ§и¶ӢеҠҝйҮҚеЎ‘иЎҢдёҡпјҡ

еӨ„ж–№еӨ–жөҒзәўеҲ©пјҡй—ЁиҜҠз»ҹзӯ№иҚҜеә—ж•°йҮҸжҝҖеўһпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝ5487家门еә—жҺҘе…Ҙз»ҹзӯ№пјҢDTPиҚҜжҲҝй”Җе”®йўқеўһй•ҝ20%+пјӣ

зәҝдёҠзҲҶеҸ‘пјҡO2Oи®ўеҚ•еҚ жҜ”и¶…30%пјҢзӣҠдё°иҚҜжҲҝзәҝдёҠиҗҘ收21дәҝе…ғпјҢеҸ®еҪ“еҒҘеә·вҖң28еҲҶй’ҹйҖҒиҚҜвҖқиҰҶзӣ–4.63еҚғдёҮз”ЁжҲ·пјӣ

дё“дёҡеҢ–иҪ¬еһӢпјҡж…ўз—…з®ЎзҗҶгҖҒзү№иҚҜжңҚеҠЎжҲҗж ёеҝғз«һдәүеҠӣпјҢеҰӮиҫҫеҳүз»ҙеә·еҸҢйҖҡйҒ“иҚҜжҲҝ67家пјҢDTPй”Җе”®йўқиҫҫ9.82дәҝе…ғгҖӮ

ж•°жҚ®дә®зӮ№пјҡВ йӣ¶е”®з»Ҳз«ҜиҚҜе“Ғй”Җе”®йўқ5740дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.7%пјҢеўһйҖҹиҝңи¶…еҢ»йҷўеёӮеңәпјҲ-2.9%пјүгҖӮ

3. е…¬з«ӢеҢ»йҷўпјҡжҺ§иҙ№еҺӢеҠӣдёӢпјҢз»“жһ„жҖ§жңәдјҡжө®зҺ°

еҹҺеёӮе…¬з«ӢеҢ»йҷўиҚҜе“Ғй”Җе”®йўқ8526дәҝе…ғпјҲ-1.9%пјүпјҢдҪҶз»ҶеҲҶйўҶеҹҹд»Қжңүжңәдјҡпјҡ

жҠ—иӮҝзҳӨиҚҜеҚ жҜ”22.5%пјҢиҙқдјҗзҸ еҚ•жҠ—гҖҒжӣІеҰҘзҸ еҚ•жҠ—зӯүTOP10е“Ғз§ҚиҙЎзҢ®25.6%д»Ҫйўқпјӣ

дёӯжҲҗиҚҜеҝғи„‘иЎҖз®Ўз”ЁиҚҜеҚ 24.8%пјҢжіЁе°„з”ЁиЎҖеЎһйҖҡгҖҒдё№еҸӮж»ҙдёёзӯүдј з»ҹе“Ғз§ҚзЁіеұ…еүҚеҲ—пјӣ

еҹәеұӮеҢ»з–—зӨҫеҢәеҚ«з”ҹдёӯеҝғеўһй•ҝ8.2%пјҢж…ўз—…з”ЁиҚҜйңҖжұӮжҢҒз»ӯйҮҠж”ҫгҖӮ

иӯҰзӨәпјҡВ еҢ»з–—еҸҚи…җдёӢпјҢиҚҜдјҒиҗҘй”ҖжЁЎејҸеҠ йҖҹиҪ¬еһӢпјҢеҗҲ规дёҺеҲӣж–°жҲҗз”ҹеӯҳе…ій”®гҖӮ

4. жңӘжқҘйЈҺеҗ‘ж ҮпјҡдёүеӨ§е…ій”®иҜҚ

еҲӣж–°й©ұеҠЁпјҡз”ҹзү©иҚҜгҖҒеҹәеӣ жІ»з–—зӯүиөӣйҒ“иһҚиө„жҙ»и·ғпјӣ

йӣ¶е”®еҚҮзә§пјҡиҚҜеә—д»ҺвҖңеҚ–иҚҜвҖқиҪ¬еҗ‘вҖңеҒҘеә·жңҚеҠЎвҖқпјҢеҰӮжјұзҺүе№іж°‘жҺЁеҮәвҖңиҚҜеә—+иҜҠжүҖвҖқжЁЎејҸпјӣ

ж”ҝзӯ–еҚҡејҲпјҡеҢ»дҝқзӣ®еҪ•еҠЁжҖҒи°ғж•ҙгҖҒдёӯиҚҜй…Қж–№йў—зІ’иҜ•зӮ№жү©еӨ§зӯүж”ҝзӯ–е°ҶйҮҚеЎ‘еёӮеңәж јеұҖгҖӮ

з»“иҜӯпјҡВ еҢ»иҚҜиЎҢдёҡжӯЈз»ҸеҺҶж·ұеәҰи°ғж•ҙпјҢе”ҜжңүжӢҘжҠұеҸҳеҢ–гҖҒиҒҡз„Ұд»·еҖјеҲӣж–°зҡ„дјҒдёҡжүҚиғҪзӘҒеӣҙпјҒ