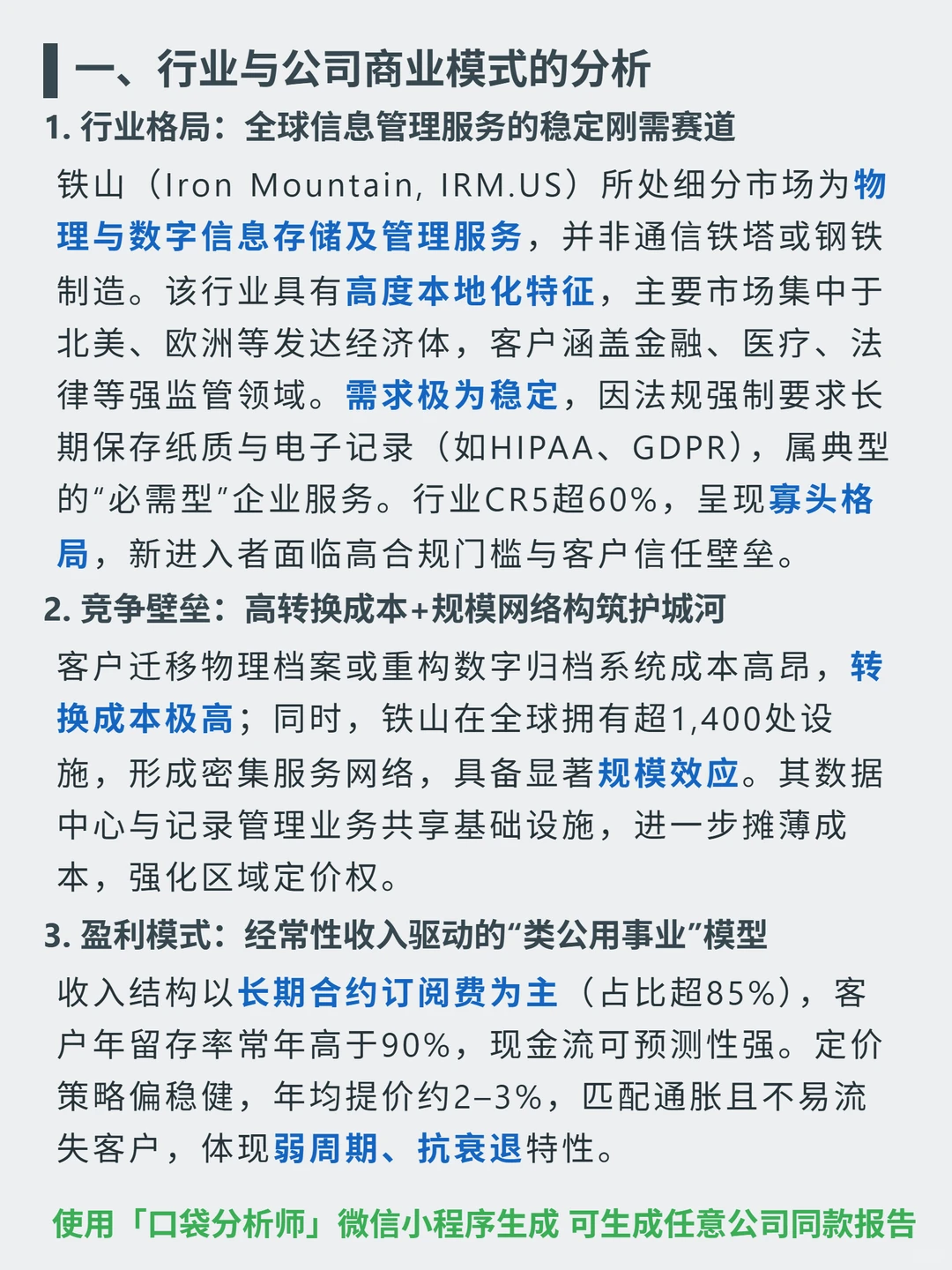

жңҖиҝ‘з ”з©¶й“ҒеұұпјҲIron MountainпјүпјҢеҸ‘зҺ°е®ғиә«еӨ„вҖңеҝ…йңҖеһӢвҖқдҝЎжҒҜз®ЎзҗҶиөӣйҒ“пјҢе•ҶдёҡжЁЎејҸзұ»е…¬з”ЁдәӢдёҡзЁіе®ҡпјҢеҚҙеӣ й«ҳжқ жқҶе’ҢиҮӘз”ұзҺ°йҮ‘жөҒдёәиҙҹи—ҸзқҖйЈҺйҷ©гҖӮ

?ж ёеҝғйҖ»иҫ‘пјҡеҒҡзү©зҗҶ+ж•°еӯ—дҝЎжҒҜеӯҳеӮЁз®ЎзҗҶпјҢжңҚеҠЎйҮ‘иһҚгҖҒеҢ»з–—зӯүејәзӣ‘з®Ўе®ўжҲ·пјҢ收е…Ҙд»Ҙй•ҝжңҹи®ўйҳ…дёәдё»пјҲ85%+пјүпјҢе№ҙз•ҷеӯҳзҺҮи¶…90%пјҢиЎҢдёҡеҜЎеӨҙж јеұҖпјҲCR5и¶…60%пјүпјҢйңҖжұӮеҸ—法规ејәеҲ¶зЁіе®ҡгҖӮ

?з«һдәүеЈҒеһ’пјҡе®ўжҲ·иҝҒ移жҲҗжң¬й«ҳпјҢе…Ёзҗғжңү1400+и®ҫж–ҪеҪўжҲҗ规模зҪ‘з»ңпјҢж•°жҚ®дёӯеҝғдёҺи®°еҪ•з®ЎзҗҶе…ұдә«еҹәе»әж‘Ҡи–„жҲҗжң¬гҖӮ

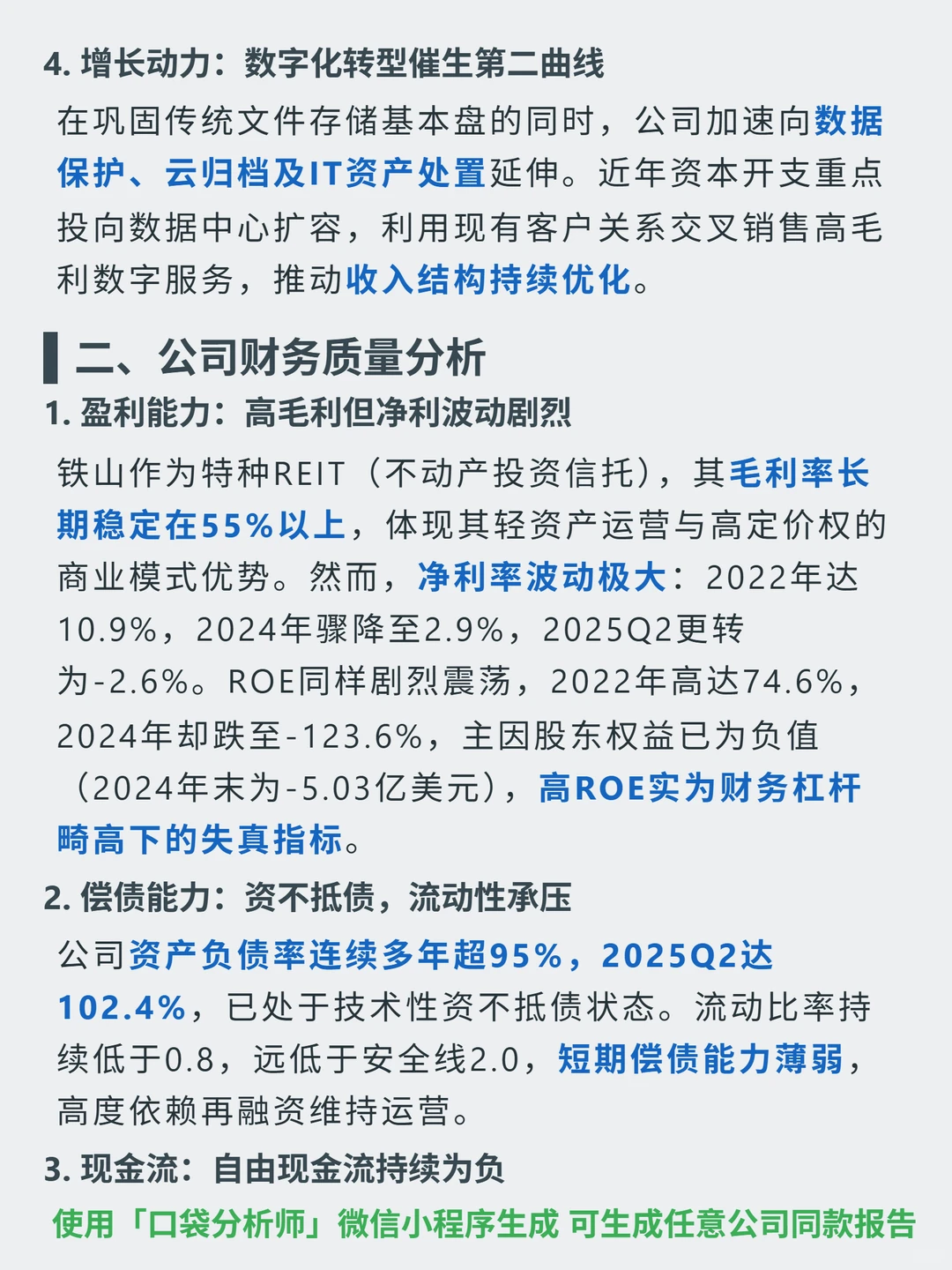

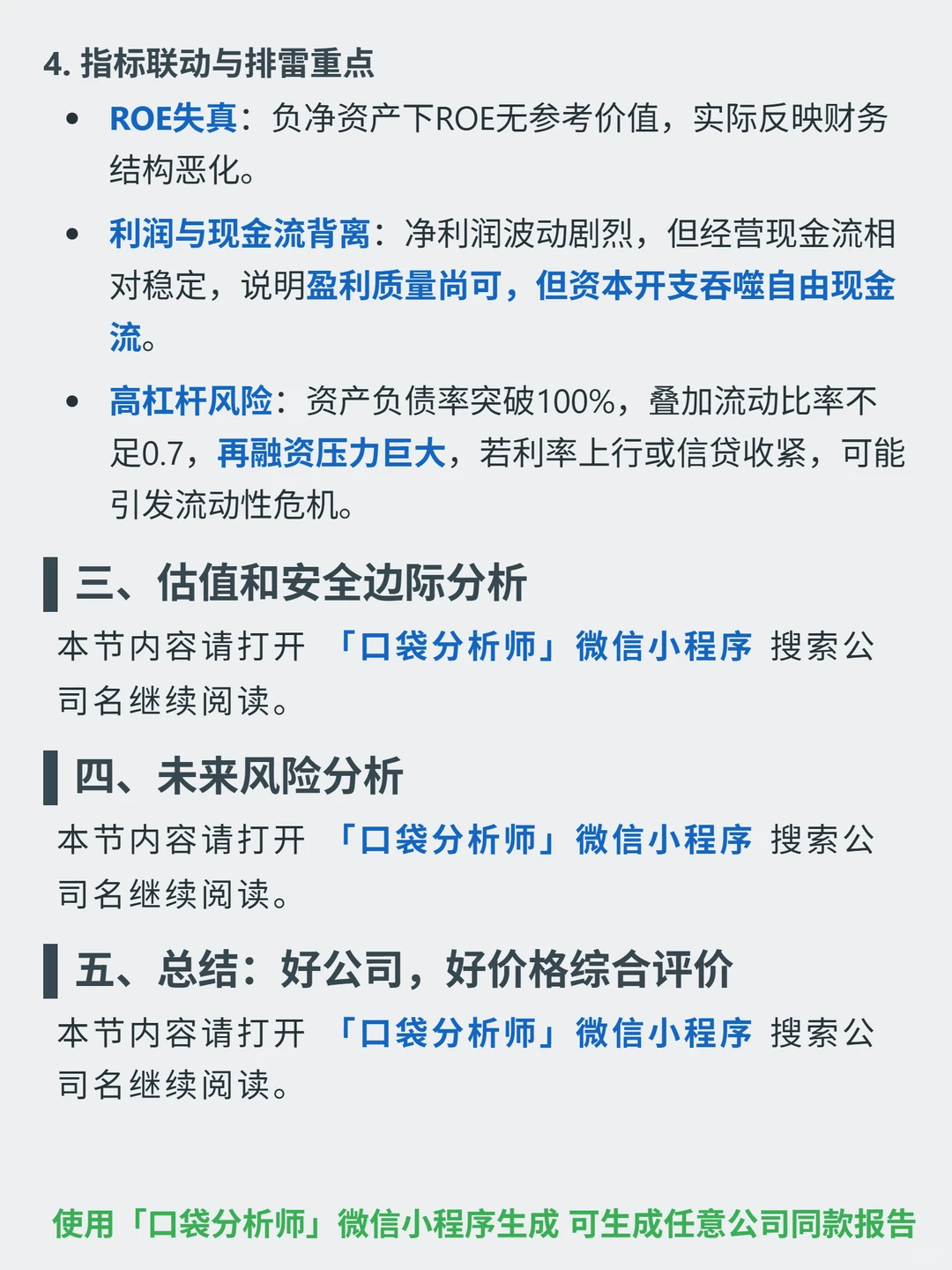

?иҙўеҠЎиЎЁзҺ°пјҡжҜӣеҲ©зҺҮеёёе№ҙ55%+пјҲ2024е№ҙ56.15%пјүпјҢз»ҸиҗҘзҺ°йҮ‘жөҒзЁіе®ҡпјҲ2024е№ҙ11.97дәҝпјүпјӣдҪҶеҮҖеҲ©зҺҮжіўеҠЁпјҲ2024е№ҙ2.9%пјҢ2025Q2-2.6%пјүпјҢиө„дә§иҙҹеҖәзҺҮ2025Q2иҫҫ102.4%пјҲиө„дёҚжҠөеҖәпјүпјҢиҮӘз”ұзҺ°йҮ‘жөҒиҝһз»ӯдёүе№ҙдёәиҙҹпјҲ2024е№ҙ-6.57дәҝпјүпјҢROEеӣ иҙҹеҮҖиө„дә§еӨұзңҹпјҲ2024е№ҙ-123.6%пјүгҖӮ

вҡ пёҸйЈҺйҷ©жҸҗзӨәпјҡжөҒеҠЁжҜ”зҺҮдёҚи¶і0.7пјҢеҶҚиһҚиө„еҺӢеҠӣеӨ§пјҢеҲ©зҺҮдёҠиЎҢжҲ–дҝЎиҙ·ж”¶зҙ§еҸҜиғҪеј•еҸ‘жөҒеҠЁжҖ§еҚұжңәгҖӮ

д»ҘдёҠжҳҜе…¬еҸёиЎҢдёҡеҲҶжһҗе’Ңиҝ‘ 5 е№ҙиҙўеҠЎж•°жҚ®еҲҶжһҗгҖӮе®Ңж•ҙжҠҘе‘ҠйҮҢиҝҳжңүе®ғзҡ„дј°еҖјй«ҳдҪҺпјҲжҳҜжңәдјҡиҝҳжҳҜйҷ·йҳұпјҹпјүгҖҒжңӘжқҘжңүе“ӘдәӣжҪңеңЁйЈҺйҷ©пјҹд»ҘеҸҠжҳҜеҗҰз¬ҰеҗҲвҖҳеҘҪе…¬еҸё+еҘҪд»·ж јвҖҷзҡ„иҜ„д»·пјҹжү“ејҖгҖҗеҸЈиўӢеҲҶжһҗеёҲгҖ‘е°ҸзЁӢеәҸеҚіеҸҜиҺ·еҫ—е®Ңж•ҙжҠҘе‘ҠгҖӮ

#й“Ғеұұ #ж®өж°ёе№і #иӮЎзҘЁжҠ•иө„ #иҙўжҠҘеҲҶжһҗ #еҸЈиўӢеҲҶжһҗеёҲ #е®һзӣҳи®°еҪ• #й«ҳиӮЎжҒҜ

?ж ёеҝғйҖ»иҫ‘пјҡеҒҡзү©зҗҶ+ж•°еӯ—дҝЎжҒҜеӯҳеӮЁз®ЎзҗҶпјҢжңҚеҠЎйҮ‘иһҚгҖҒеҢ»з–—зӯүејәзӣ‘з®Ўе®ўжҲ·пјҢ收е…Ҙд»Ҙй•ҝжңҹи®ўйҳ…дёәдё»пјҲ85%+пјүпјҢе№ҙз•ҷеӯҳзҺҮи¶…90%пјҢиЎҢдёҡеҜЎеӨҙж јеұҖпјҲCR5и¶…60%пјүпјҢйңҖжұӮеҸ—法规ејәеҲ¶зЁіе®ҡгҖӮ

?з«һдәүеЈҒеһ’пјҡе®ўжҲ·иҝҒ移жҲҗжң¬й«ҳпјҢе…Ёзҗғжңү1400+и®ҫж–ҪеҪўжҲҗ规模зҪ‘з»ңпјҢж•°жҚ®дёӯеҝғдёҺи®°еҪ•з®ЎзҗҶе…ұдә«еҹәе»әж‘Ҡи–„жҲҗжң¬гҖӮ

?иҙўеҠЎиЎЁзҺ°пјҡжҜӣеҲ©зҺҮеёёе№ҙ55%+пјҲ2024е№ҙ56.15%пјүпјҢз»ҸиҗҘзҺ°йҮ‘жөҒзЁіе®ҡпјҲ2024е№ҙ11.97дәҝпјүпјӣдҪҶеҮҖеҲ©зҺҮжіўеҠЁпјҲ2024е№ҙ2.9%пјҢ2025Q2-2.6%пјүпјҢиө„дә§иҙҹеҖәзҺҮ2025Q2иҫҫ102.4%пјҲиө„дёҚжҠөеҖәпјүпјҢиҮӘз”ұзҺ°йҮ‘жөҒиҝһз»ӯдёүе№ҙдёәиҙҹпјҲ2024е№ҙ-6.57дәҝпјүпјҢROEеӣ иҙҹеҮҖиө„дә§еӨұзңҹпјҲ2024е№ҙ-123.6%пјүгҖӮ

вҡ пёҸйЈҺйҷ©жҸҗзӨәпјҡжөҒеҠЁжҜ”зҺҮдёҚи¶і0.7пјҢеҶҚиһҚиө„еҺӢеҠӣеӨ§пјҢеҲ©зҺҮдёҠиЎҢжҲ–дҝЎиҙ·ж”¶зҙ§еҸҜиғҪеј•еҸ‘жөҒеҠЁжҖ§еҚұжңәгҖӮ

д»ҘдёҠжҳҜе…¬еҸёиЎҢдёҡеҲҶжһҗе’Ңиҝ‘ 5 е№ҙиҙўеҠЎж•°жҚ®еҲҶжһҗгҖӮе®Ңж•ҙжҠҘе‘ҠйҮҢиҝҳжңүе®ғзҡ„дј°еҖјй«ҳдҪҺпјҲжҳҜжңәдјҡиҝҳжҳҜйҷ·йҳұпјҹпјүгҖҒжңӘжқҘжңүе“ӘдәӣжҪңеңЁйЈҺйҷ©пјҹд»ҘеҸҠжҳҜеҗҰз¬ҰеҗҲвҖҳеҘҪе…¬еҸё+еҘҪд»·ж јвҖҷзҡ„иҜ„д»·пјҹжү“ејҖгҖҗеҸЈиўӢеҲҶжһҗеёҲгҖ‘е°ҸзЁӢеәҸеҚіеҸҜиҺ·еҫ—е®Ңж•ҙжҠҘе‘ҠгҖӮ

#й“Ғеұұ #ж®өж°ёе№і #иӮЎзҘЁжҠ•иө„ #иҙўжҠҘеҲҶжһҗ #еҸЈиўӢеҲҶжһҗеёҲ #е®һзӣҳи®°еҪ• #й«ҳиӮЎжҒҜ